特约作者 | 烟烟

编辑 | 邱锴俊

我是烟烟,非常高兴可以在《电动汽车观察家》上对电池行业写一个回顾。2023年已经过半,有必要对整个动力电池行业做一个解析。通过和众多行业专家交流,我们认为2023年的动力电池呈现主要的特点:

1)动力电池行业从之前的野蛮生长阶段,已经进入平稳发展期。随着新能源汽车渗透率从5%上升到35%,后续动力电池行业可能保持一个20%-30%的增速。

2)整车行业竞争激烈已经影响到了动力电池行业的格局,动力电池企业开始逐步分化,车企开始寻找战略合作伙伴甚至直接下场做电池。而插电式混动和增程混动这种带电量较小的需求已经进入实质的拉量轨道,这对于动力电池的增速是有很大的影响的。

3)动力电池的新技术,在过去几年主要围绕体积利用率展开,这客观加速了磷酸铁锂的普及。而2023年,4680大圆柱电池、4C快充电池、钠电池,磷酸铁锰锂等技术都处在一个蓄力期。中国动力电池的下一轮创新可能在2024-2025年普及开来,这也会重塑行业格局。

总体来看,中国动力电池产业已经排在世界首位,在全球范围内具备成本和产能的优势。但是竞争是加剧的,这使得中国动力电池行业还在加速奔跑。但是由于竞争者很多,需求方在整车层面不断淘汰,使得行业充满焦虑,这是非常现实的问题。

01

中国国内动力电池的产销情况

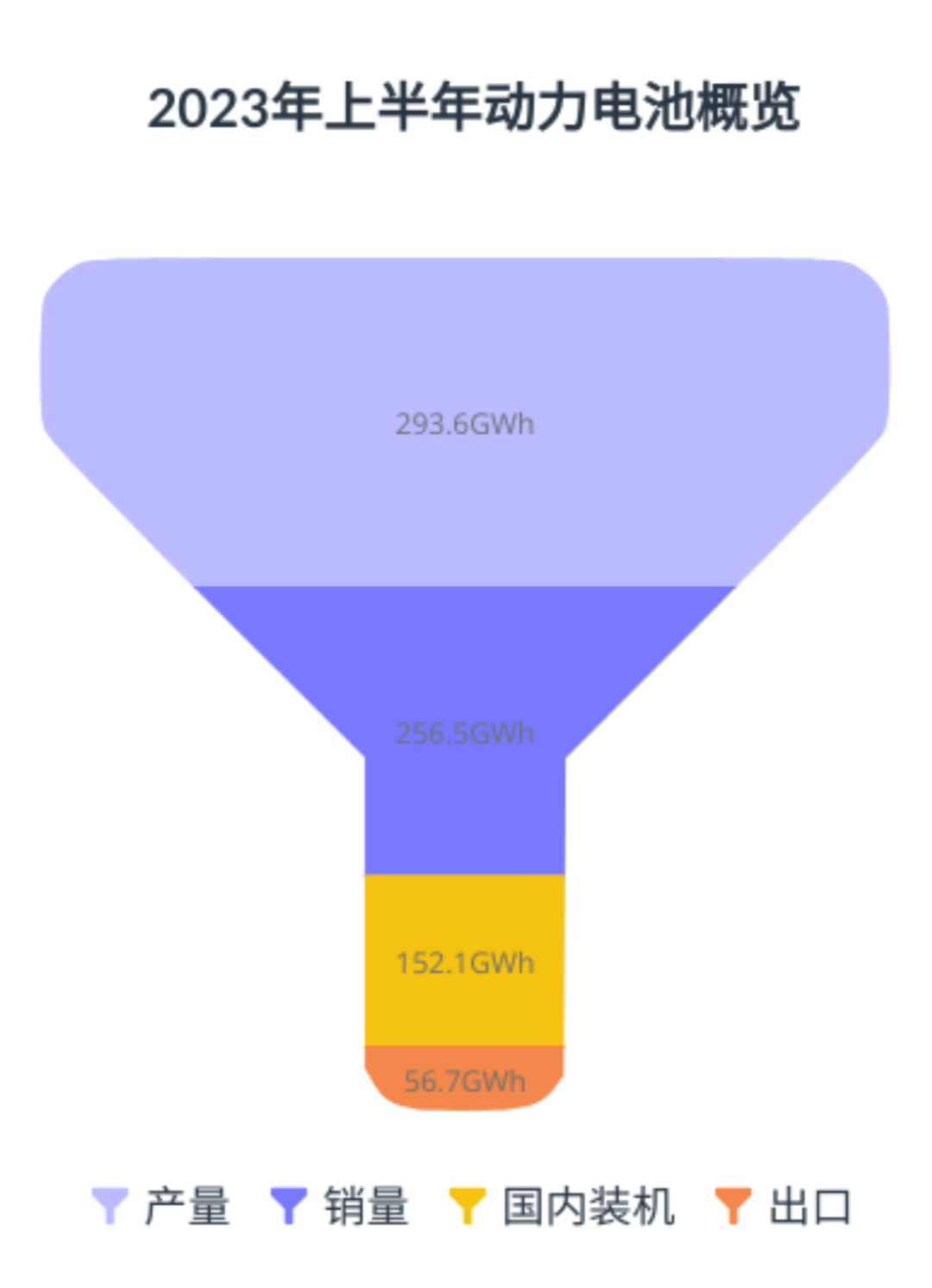

首先我们需要盘点一下数据,2023年上半年:

•动力电池累计产量293.6GWh,同比增长36.8%;

•动力电池累计销量达256.5GWh,同比增长17.5%;

•动力电池累计装车量152.1GWh, 同比增长38.1%,注意这个数据只有产量的1/2左右;

•动力电池企业电池累计出口达56.7GWh,出口占总产量大概是1/6左右。

从这些数据来看,中国动力电池企业开始从之前的高速发展,开始进入比较正常的增速。目前中国动力电池出口的规模,半年也超过了50GWh。中国已成为全球动力电池产业的领跑者,市场规模连续六年领先全球,建立了全球最大的动力电池产业体系。中国动力电池产业在世界范围内,具备成本和规模的优势。

目前来看动力电池行业面临着装机量增速放缓和产品迭代加快等挑战,主要的问题是价格战模式下,动力电池企业和汽车企业的利益出现了背离。在竞争格局方面,中国的动力电池市场由宁德时代、比亚迪、中创新航、亿纬锂能、国轩高科、欣旺达、LG新能源、蜂巢能源、孚能科技和瑞浦兰钧等企业占据主导地位。

02

2023年动力电池竞争格局

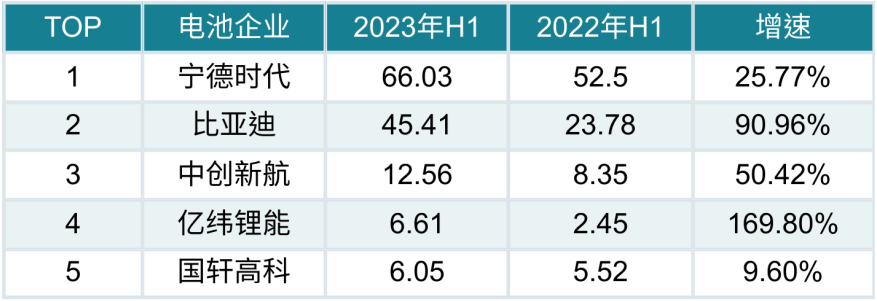

但是在这里,我们能看到变化,2023年上半年:

宁德时代的国内装机量为66.03GWh,同比增速为25.77%;

弗迪动力的国内装机量为45.41GWh,同比增速为91%。

而第3-5名的中创新航、亿纬锂能和国轩高科的装机量为12.56 GWh、6.61GWh和 6.05GWh。我们能看到,行业龙头的增速开始放缓,而比亚迪通过垂直整合的模式,极大拉动了弗迪动力的产量。

中国动力电池竞争格局

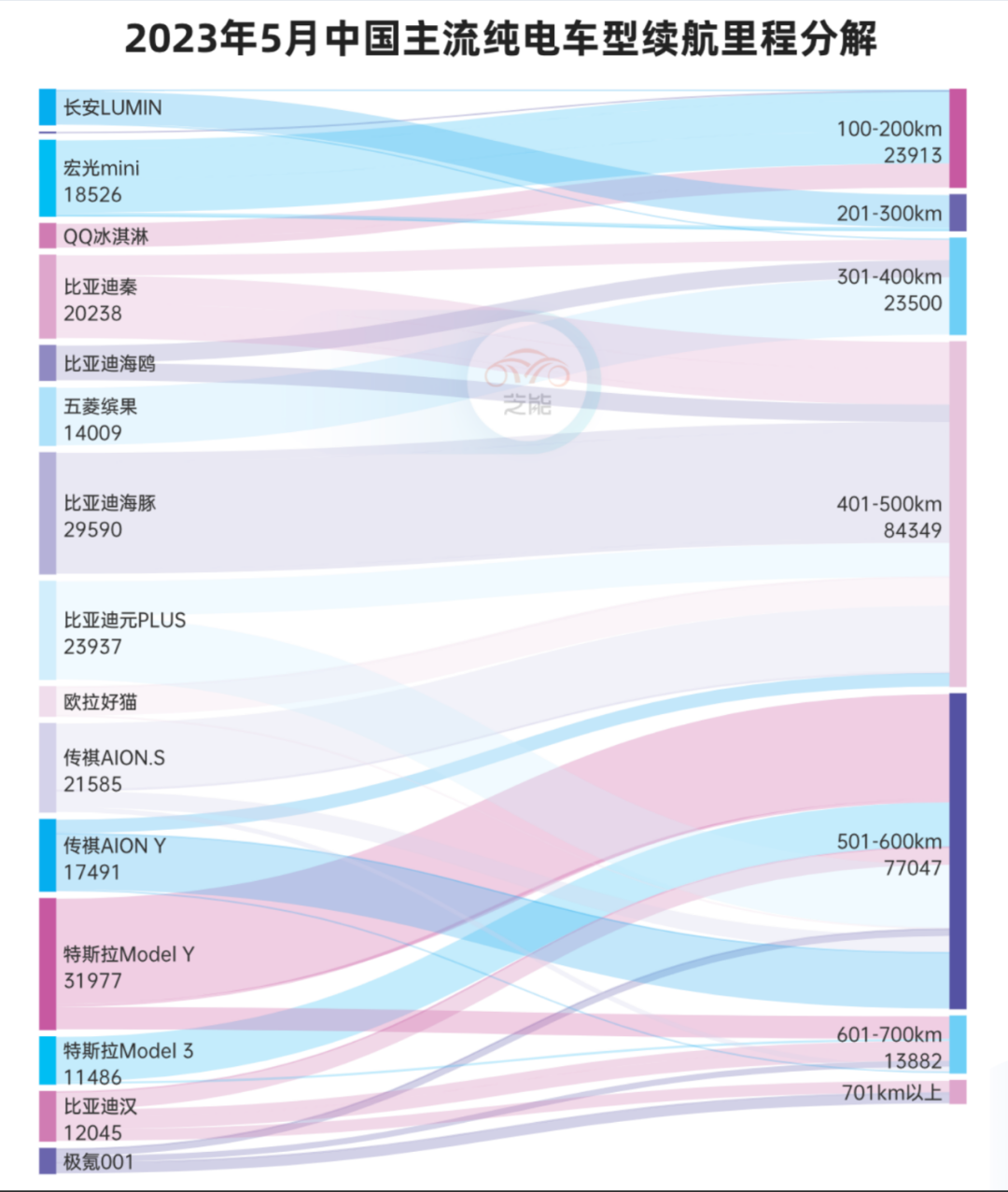

从整个2023年上半年的动力电池产量来看,三元电池累计产量99.6GWh,占总产量33.9%,累计同比增长12.6%;磷酸铁锂电池累计产量193.5GWh,占总产量65.9%,累计同比增长53.8%。也就是说,全行业都在转向磷酸铁锂电池,而汽车企业过往几年的主要成就就是把自己电池从三元替换成磷酸铁锂。

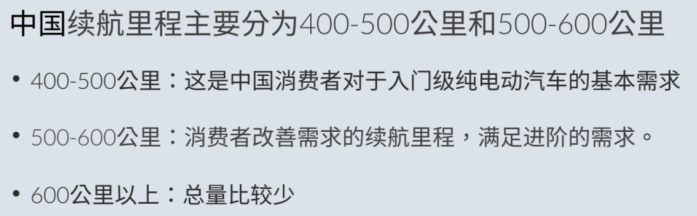

这主要是因为整车企业在主流车型上,通过价格和续航里程的平衡,让消费者做出了选择。400-600公里已经覆盖了主要中国消费者的需求,这改变了过往围绕能量密度为先的开发策略,使得中国动力电池企业开始围绕成本进行竞争。

因此动力电池行业正在迎来转型和下半场的竞争,随着下半场的到来,动力电池行业需要在材料创新、结构创新和商业模式创新等方面展开多管齐下的努力。

03

技术创新

1)材料创新

在全球范围来看,材料创新一直是驱动产业创新的核心武器,电池材料直接决定了动力电池的能量密度、安全性和成本,是最核心和本质的部分。

•M3P:以特斯拉为主要的需求客户。电池企业成功用此类体系替代了原来的三元电池,当然这里有方壳电池本身的优势,M3P能否全面替代三元,我们还需要观察。

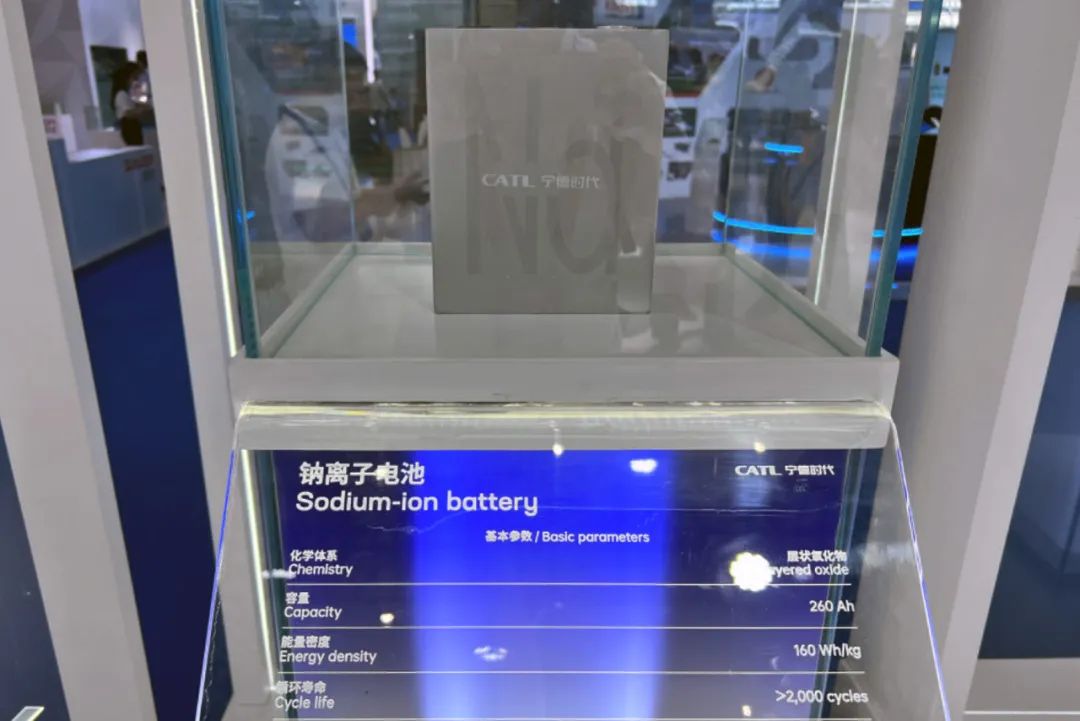

•钠电池:今年逐步在A00级车上使用。这是战略对冲中国锂资源稀缺的问题。

•高镍电池+复合集流体:以麒麟电池为代表,中国的高镍电池又开始新一轮的探索,这次为了保证安全性,一方面使用了复合集流体,一方面使用了结构层面的设计。

•半固态电池:严格来说,半固态电池是在高镍+电解质设计中创新,这为更高能量密度开了一条路。

中国在三元中镍锂电池和磷酸铁锂电池等方面已取得很好的战略竞争地位,随着技术的不断革新,降本的需求继续让电池企业不断前行。

2)结构创新

结构创新使得电池及系统结构创新呈现百花齐放的态势,各家电池大厂都有自己的产品创新。

在单体电池结构方面,主要通过减少附件重量提升容量和能量密度,从方壳电池也进化到了各种类型的刀片电池。

在电池系统方面,不仅把原来的方壳电池进行不同布置(正立、躺放和倒立三大流派),在Pack结构创新的趋势是逐步去掉模组和整包,实现电池与底盘、车辆的深度集成,减少重量和体积,提高能量密度。

目前结构创新主要围绕电池与整车深度紧密设计进行,CTC和CTB是行业的主要趋势。

3)商业模式创新

随着市场竞争的加剧,动力电池企业把注意力放到了换电和回收方面,换电模式尝试通过提高电池利用率,打通电池的生产、使用和回收等环节。

动力电池行业,在整车很卷的情况下,通过材料创新、结构创新和商业模式创新方面来找自己的生存空间。

总结:

中国的新技术逐步走向产业化落地,中国的产能规划独步全球,2025年中国锂电规划产能将超过4TWh。但是从现实来看,我们国内的规模从300GWh逐步爬升到600GWh还需要时间,特别是增长从纯电动转换到插电/增程混动。动力电池企业,由于产能利用率和客户开拓的问题,其实都挺焦虑的。

--END--

精彩评论