https://youtu.be/Xh1CeZAu5d8

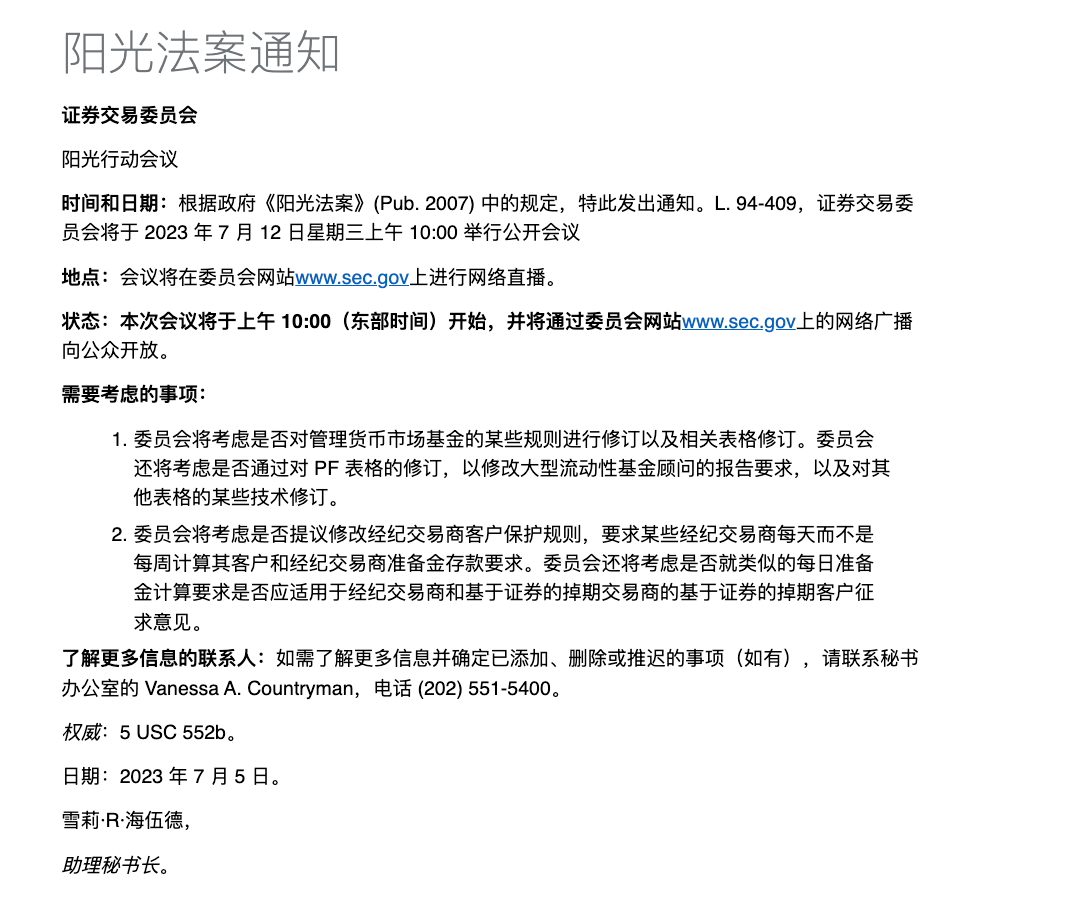

随着新一周的到来,市场的趋势并未发生任何的改变,BTC和ETH的价格始终维持着小幅震荡的行情,更多的投资者还在关注BlackRock(贝莱德)以及其他华尔街基金申请BTC现货ETF(信托)的进展,虽然有消息称本周SEC将会约谈这些申请的机构,但实际上在SEC的公开会议或者是闭门会议中,虽然确实有和市场货币管理基金相关的会议,但讨论的内容却不是有关于BTC现货ETF(信托)的,反而是关于关于货币市场基金提升存款准备金的一项新规则。

如果这项规则按照2021年12月的提议获得通过,新规则将提高基金必须以现金或其他可快速变现的资产形式维持的总资产的百分比,隔夜流动性增加至25%,周流动性增加至 50%。如果流动资产低于特定阈值,则取消基金收取赎回费用的能力或暂时限制赎回费用,要求机构优质基金和免税基金使用波动定价机制。SEC表示,这种机制迫使赎回股东承担撤资成本,要求政府资金在利率变为负值时转换为浮动资产净值。说人话就是从这项规则执行开始,会使基金的成本更高,吸引力更低。虽然未必会直接影响到BTC现货ETF(信托)的申请,但准备金的提升很有可能会加重基金本身的压力。

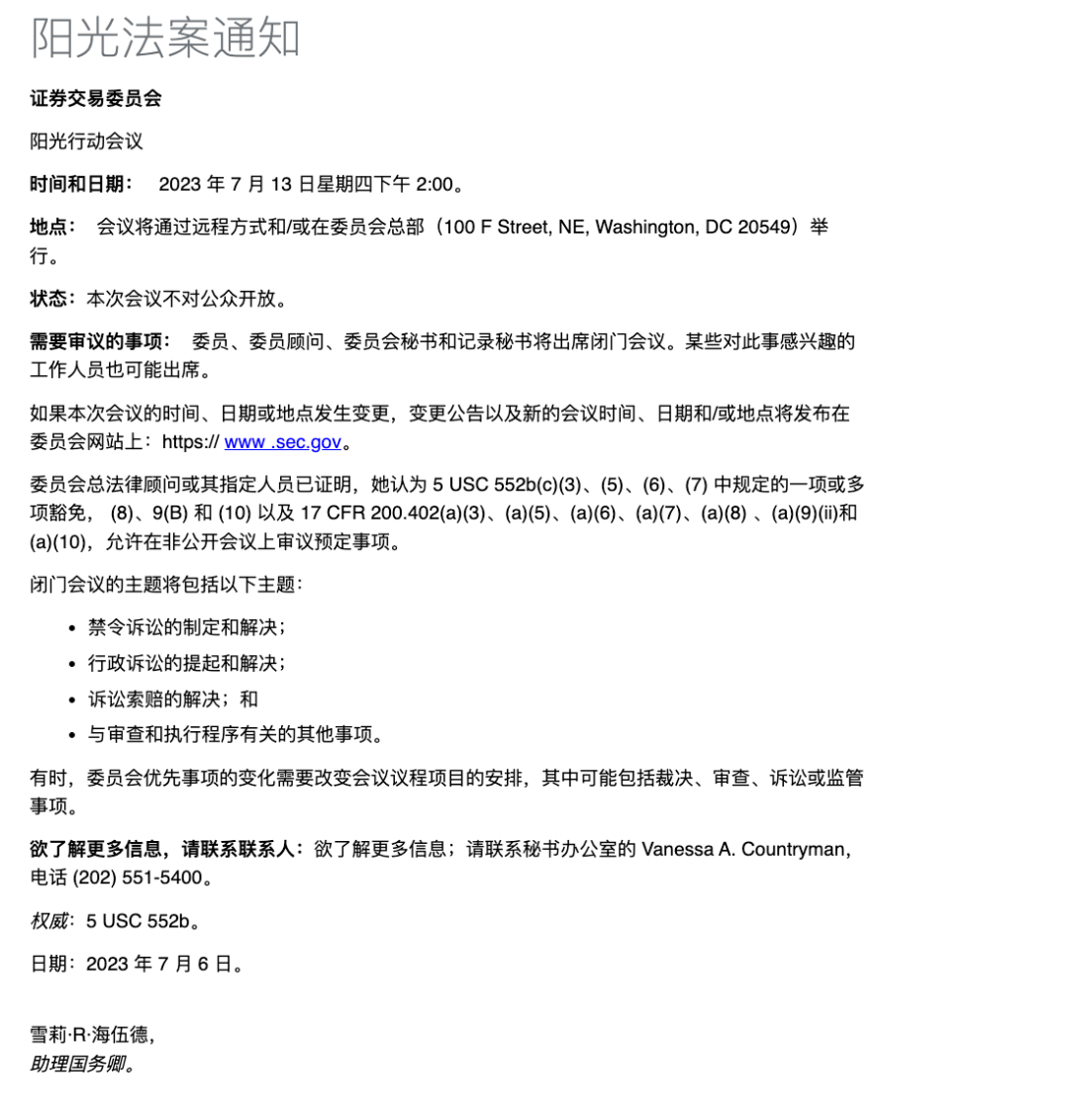

另外在本周四还有一场SEC内部的闭门会议,主要讨论的内容是,禁令诉讼的制定和解决;行政诉讼的提起和解决;诉讼索赔的解决;和与审查和执行程序有关的其他事项。这个时间正好涉及到Coinbase的起诉,而且Coinbase又是被几乎所有申请BTC现货ETF(信托)的基金设置成托管方,所以存在先行解决Coinbase案件的可能。最起码按照目前已知的信息来看,SEC还没有任何关于本次申请的公开或闭门讨论,这也代表着段时间内寄托于审批通过还是较难实现的。

可以说从6月中旬开始BTC和ETH的上涨情绪完全就是依托于本次现货ETF(信托)的申请,币市本身并没有任何新的叙事,从周日分享的数据中也能看到现在更多的筹码并没有参与到短期换手中,这也是目前价格还是能维持稳定的原因,上涨的乏力我们也说了一周了,流动性的缺失以及对审批的观望都限制了价格的上涨,而短期来说博弈BlackRock(贝莱德)申请的通过和长期博弈BTC的减半周期都在影响市场,前者决定了近期的价格走势,后者降低了目前的流通性。

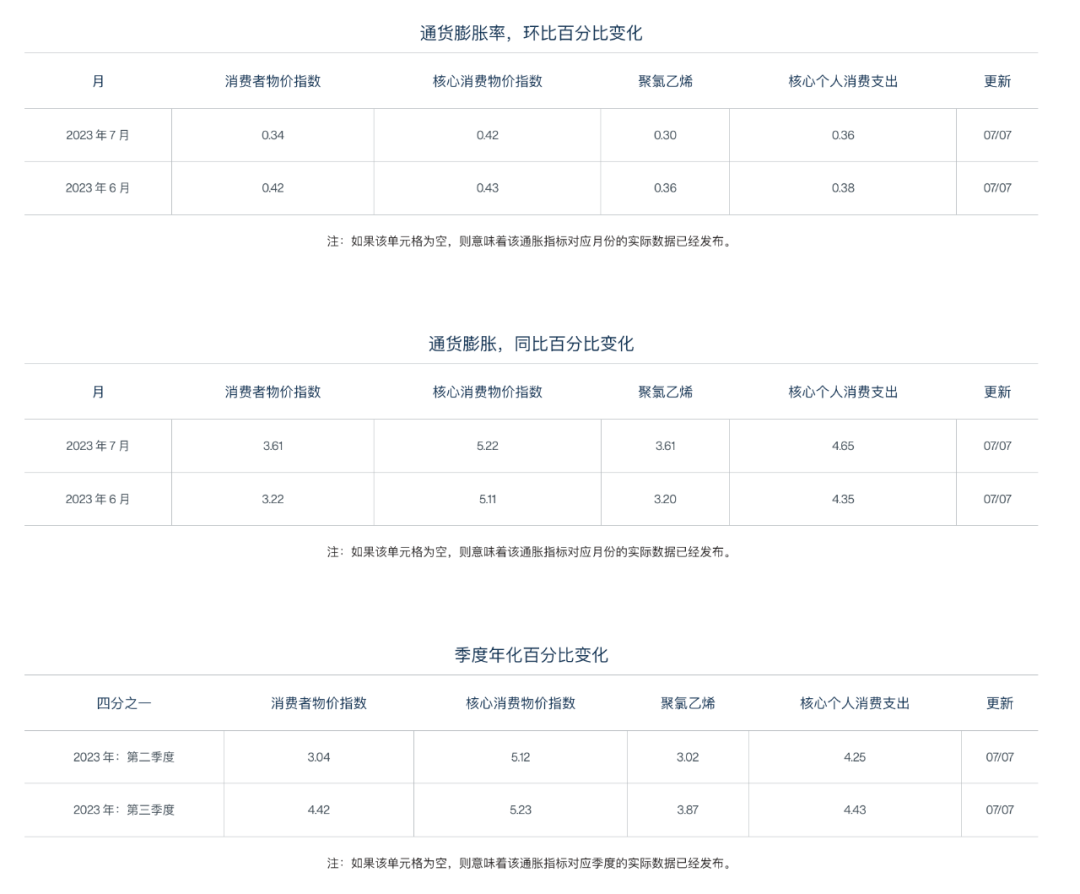

本周的重点事件就是周三即将公布的美国六月份CPI数据了,虽然该数据未必会影响到美联储在七月加息的决定,但其中核心CPI的数据仍然会影响到七月以后加息的举措,从目前的预测数据来看年度同比的广义通胀继续有大幅降低的可能,这必然会提振风险市场的情绪,毕竟很多的投资者认为通胀就看CPI(广义通胀同比)就可以了,但实际上美联储目标的通胀降低到2%是指的核心PCE的数据,目前该数据仍然超过美联储容忍线的1.3倍(4.6%)。这最直接的结果就是在2023年降息的可能性几乎不存在了。

对于币市来说很多小伙伴认为美联储是否加息影响并不是很大,但实际上继续加息以及维持高利率是对于整体风险市场中资金的限制,在降低流动性的同时也压抑了购买情绪,尤其是高利率会使得更多的资金转移到防御性资产和美债当中,科技股就是这个季度最好的防御资产,本周开始会陆续进入到美股的财报季,周内主要是银行财报,通过银行的数据可以看到资金流向,月底是大型科技股的密集财报公布时间,短期对于市场的影响会无视宏观情绪,如果能延续第一季度的利好,对于BTC和ETH的价格增长也有帮助,尤其是短线操作的小伙伴需要注意了。

另外在趋势中,除了对于BTC现货ETF(信托)的博弈以外,虽然香港的呼声开始降低,但还是有很多的投资者寄希望于香港,希望香港可以打通加密货币市场中西方桥梁。但实际来看,可能结果尚未实现理想的预期,甚至是近期香港政府提高了住宅抵押贷款比例,也没有给市场中带来更大的流动性。而且由于港币和美元是挂钩的,所以香港的基本利率也会受到美联储加息的影响,最直接的影响就是更多的海外资金陆续的从包括香港在内的全球市场回流到美国,没有足够水分的市场很难会出现本质上的改变。

甚至是在6 月份,投资者从投资于银行贷款的美国上市ETF中提取的资金比以往任何时候都多。数据显示,随着经济衰退担忧加剧以及交易员寻求最高质量的投资,交易基金本月流出23亿美元。这意味着该群体现在已经消除了今年的所有资金流入。与此同时,公司债券ETF也在6月份创下了退出纪录,撤回了81亿美元。而在其它领域,债务基金总额的流入量为2020年新冠疫情以来最弱,仅增加了9,000万美元。类似现金的超短期产品连续第18个月吸引资金流入69亿美元。

说人话就是更多的资金对于风险市场的投资开始回撤,反而是集中在美债等高(相对)收益,低风险的债券市场。

另外本周四凌晨还有美联储公布的经济状况褐皮书,以及周四晚上公布的当周申请失业金的人数以及六月PPI的数据可能都会对风险市场产生干扰,但预期强度不会很大。

趋势分析中最重要的一个环节就是资金流向,尤其是对于目前的币市更加重要,而且通过主力稳定币的市值和购买力的变化能够更加清楚的判断出当前的趋势。首先还是作为成交主力的USDT,截止到今天早晨在过去的一周中,总的市值增加了1,900万美金,相比于再上一周的1,400万美金的增加量虽然确实有提升,但这提升量还是较低的,相对于七月份之前来说,当时几乎每天USDT的市值增长资金都超过目前的周增长资金,这也代表了欧洲和亚洲的投资者仍然是处于较为低迷的状态。

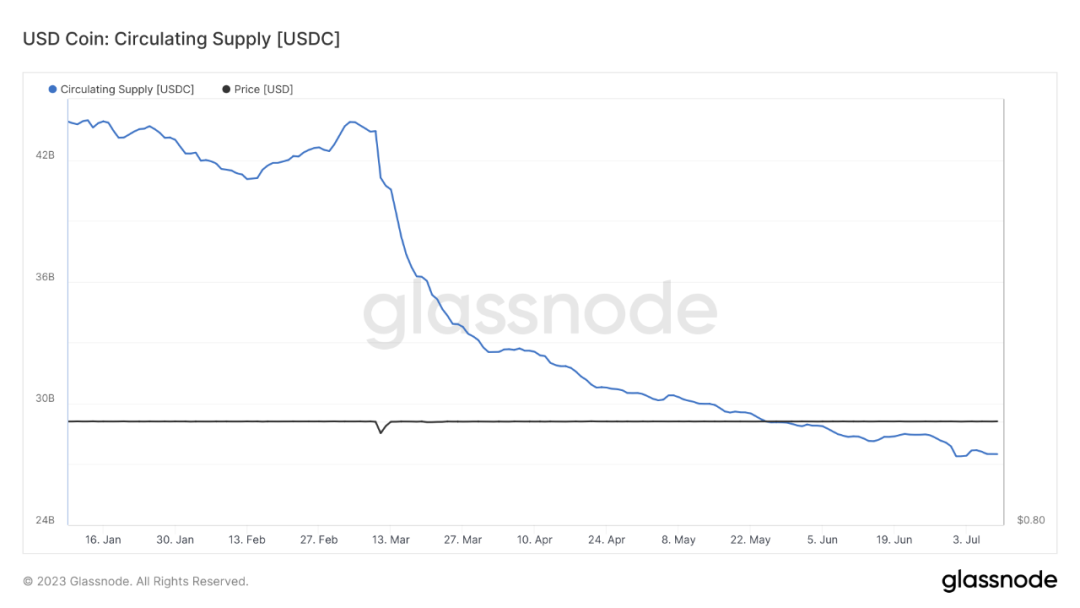

相对于增涨放缓的USDT来说,到上周前都一直处于市值大幅滑落的USDC却给出的不同的答卷,最近一周中USDC的市值上升了超过一亿美金,虽然这个增长量并不足以说明现在美国的投资者提升了购买的情绪,但超过一周的市值停止下滑并出现增长,除了有换仓的可能性以外,也不能排除美国投资者开始将目光注意到加密货币市场的可能,但从资金量的走势来看还是很弱,需要更多的时间来持续观察,尤其是这一波的上涨是因为美国的基金申请BTC现货ETF(信托)所带动,所以应多关注美国的主力交易时间成交量和价格的变化。

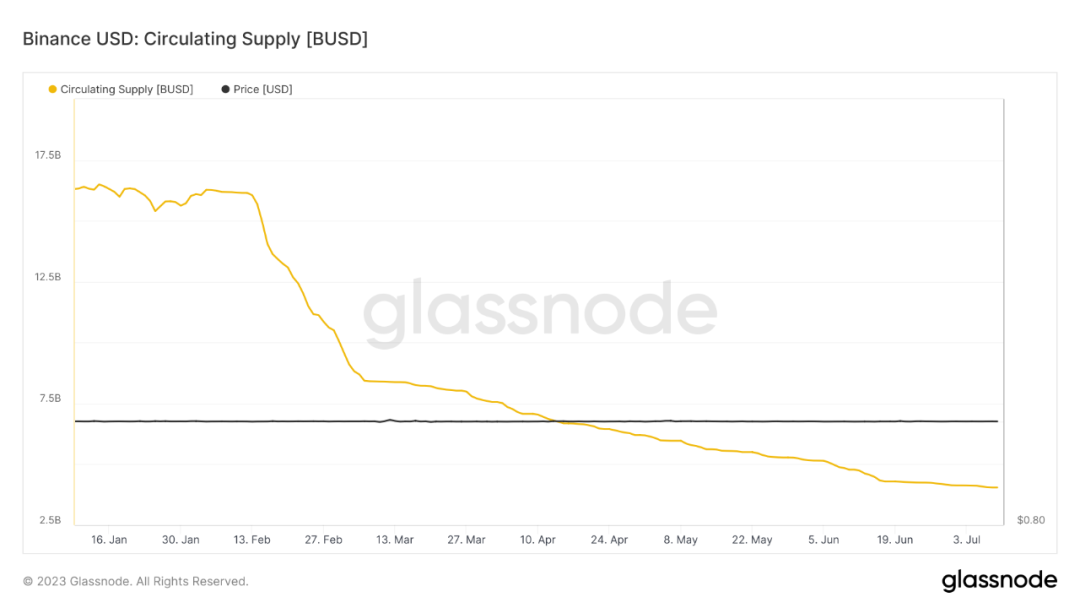

最后就是新老主力稳定币第三名争夺的BUSD和TUSD的市值变化,该两个稳定币活跃时间同样也是在美国的主力交易时间为主。最近一周中BUSD的市值仍然保持着下降的趋势,总降低不到9,000万美金。基本上和再上一周的降低速率相吻合。而TUSD虽然仍然处于Binance的挖矿阶段,但过去的一周中市值还是降低了1.1亿美金,相比于再上一周的不到9,000万美金的降幅有所提升,目前TUSD的总市值已经跌破了30亿美金,和BUSD的市值仍然差距超过10亿美金。

从四个主力稳定币总的一周市值来看,还是降低了超过7,000万美金,币市的资金仍然保持着流出的状态,这种情况虽然未必会限制BTC和ETH价格的增长,但对于币价的稳定上涨来说难度还是较高的,在没有新的叙事或者利空数据之前,当前的价格维持窄幅震荡的可能性仍然是较高的。

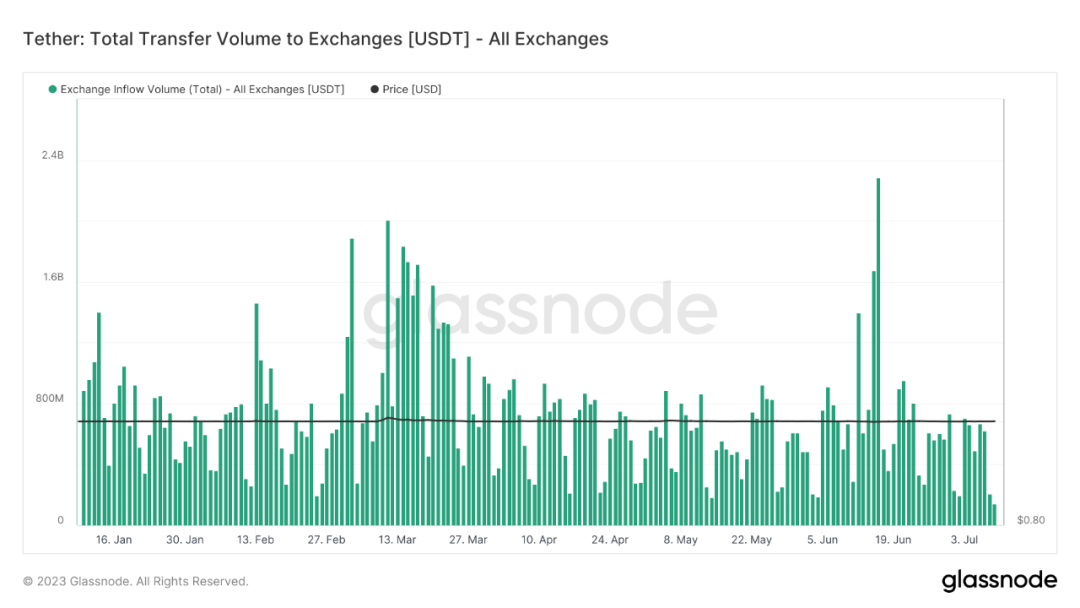

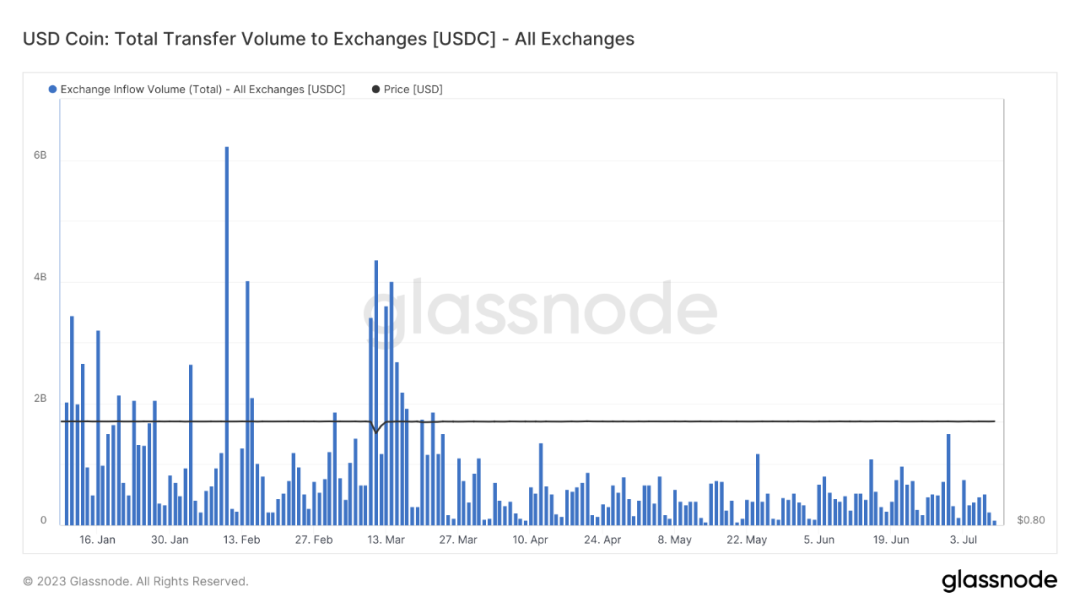

除了稳定币的市值以外就是购买力的数据,过去一周的情况来看,转入到交易所的USDT相比上周一确实出现了均值提升的情况,但提升量并不是很高,这也是牵制着BTC和ETH价格不能大幅上涨的原因之一,最近一个月购买力的峰值是处于持续降低的趋势,这种情况也代表着亚欧地区看多ETF的投资者情绪面已经开始冷静。而相对于USDT来说,本身就是期待增量市场的USDC仍然不够乐观,虽然上周美国有一天的假期,但整体的购买力仍然是较大幅度的低于再上一周的均值,就连可能的主力增长市场都出现了萎缩的情况,可见目前币市的情绪。

而至于BUSD和TUSD则差距太远了,作为零头都不够。另外就是交易所的成交量情况,不知道小伙伴们还有没有去关注,从我最近一周观察的情况来看,成交量和转入的资金情况是成正比的,不论是Binance还是Coinbase都出现了成交量持续下降的趋势。这并不是一个好的趋势,虽然很多小伙伴认为价格没有太大的变化,但成交量如果持续降低,那么接下来市场中暴涨暴跌的概率会大幅上升,可能对于BTC和ETH还好一些,但对于ALT来说将会更加的困难。

当然很多小伙伴认为只要BlackRock(贝莱德)的现货ETF(信托)能够获得批准,必然会提升市场的流动性给市场带来更多的资金。这是没错的,但问题就在于什么时候能获得批准,是不是能获得批准,如果将全部的赌注都押注于这次申请ETF的通过风险还是较大的,但如果逢低开始布局,去押注减半大周期的效应,反而还有不小的胜率。所以从目前的趋势情况来看,不论是从宏观情绪还是从资金面上都是处于下滑的状态,在没有新的叙事之前BTC和ETH价格稳定大幅上涨的可能性还是很低的,尤其是ALT来说,情况可能会更加的不乐观。

精彩评论