出品|闻道商学苑

摘要|如何以信为本,打造更具创新力、更能吸引力、更具合规性的优质产品服务,赢得存量市场之战,继而确立自己未来10年的差异化优势,是中信信用卡亟需做的。

一、功与名

在信用卡的发展史,中信银行创造了不小的奇迹。

2021年11月1日,中信信用卡正式突破1亿大关。从2003年发行第一张信用卡算起,中信信用卡用18年时间,建立自己的亿级用户体量。在中信银行前面是清一色的四大行,以及以品质与服务著称的招商银行。

中信银行信用卡的突飞猛进,与国内信用卡市场大环境密不可分,也离不开其自身持续的产品创新。

早在1985年,中国便诞生了第一张信用卡。这张薄薄的卡片,点燃了信用社会的星火。但当时老百姓量入为出的消费观念,决定了信用卡市场此后10多年的沉寂。

1999年,中国信用卡业务发展高级研讨班成立,各大银行个人银行部的中高管齐聚一堂,共同感受着一位台湾讲师带来的巨大震撼:当时人口不足2000万的台湾,发行了上千万张信用卡/现金卡。

同年3月1日,新《银行卡业务管理办法》开始实施,它明确扩大了信用卡的消费信贷功能。不久后,招行、工行、建行银行成为中国信用卡发展史上第一批“吃螃蟹的人”。

2003年,中国信用卡发卡行扩展到10家银行,年底发卡量达到400万张。这一年被许多业内人士看作信用卡元年,中信银行在国内发行的第一张信用卡也在此时诞生。

此后,国内信用卡发展历程大致经历三个阶段:1.0时代的实体卡、2.0时代绑定第三方支付、以及3.0时代(手)机卡合一。

中信银行信用卡规模也沿着这个轨迹高速发展。从中信信用卡业务增量来看,可以再细化为几个阶段:

第一阶段:早期稳步发展(2003至2013)。表现在发卡量上,中信银行信用卡在第一个10年结束时发卡量突破了2000万张。

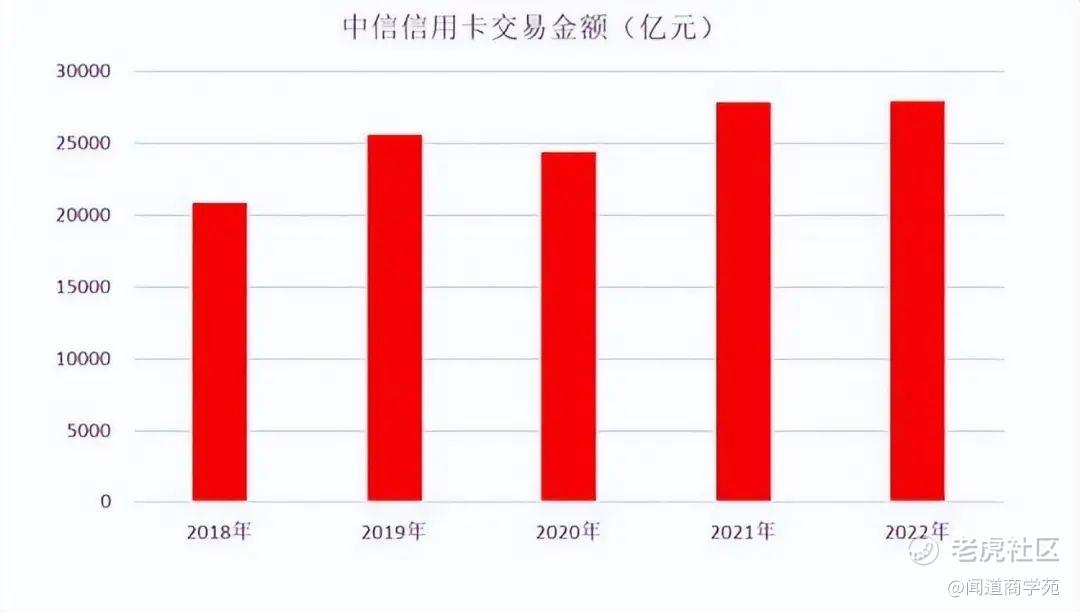

第二阶段,迅猛增长时期(2014至2019)。短短6年时间,中信信用卡发卡量从2000万张暴增至8000多万张。不止卡量激增,2019年中信信用卡年交易金额也突破至25000亿元;同年中信信用卡业务收入达到600亿元。

第三阶段,增速放缓阶段(2020年至今)。具体表现为,发卡量在2021年突破1亿张后,增速放缓。

比发卡量增速放缓更明显是,交易量与信用卡业务收入开始停滞不前。中信信用卡交易规模在2019年破25000亿元后始终没能突破30000亿关口,2020年甚至低于25000亿;信用卡业务收入在2019破600亿后,基本维持不变。

尽管增长放缓,但这并不意味着中信信用卡放慢了探索步伐。恰恰相反,近年中信信用卡在通过创新合作模式,积极把握数字经济发展风口中。2019年10月,中信信用卡成功投产国内首个具有自主知识产权的新一代云架构信用卡核心业务系统——StarCard新核心系统,既提升了卡中心的敏捷性,又前瞻布局支撑未来“亿+”级卡量规模的经营需要。

2020年,中信信用卡与与华为深度合作,为数亿华为用户量身定制一款“手机里的信用卡”——中信银行Huawei Card。

这是一款结合华为场景生态打造的全新数字信用卡,兼具信用账户智能管理、手机便捷支付、账户安全可靠等特色,可以满足手机用户线上、线下全场景支付的消费需求。一年多后,中信银行Huawei Card累计申卡量已突破400万。

此后,中信信用卡还与小米公司、中国银联合作发行中信银行小米联名信用卡·探索版首发上线。这是中信信用卡与智能手机头部平台推出的新一款“手机里的信用卡”,被行业看作是布局手机生态,推进信用卡3.0进程的重大举措。

围绕大厂,中信信用卡B端创新探索不断成功,甚至引领行业,但这似乎阻止不了增速放缓的现实。

事实上,中信信用卡增长放缓并不是行业孤例。数据显示,截至2022年第四季度,全国信用卡和借贷合一卡7.98亿张,环比下降1.20%,同比下降0.28%。而数年前,信用卡都是两位数增长。

一系列数据都在得出这样一个结论,中国信用卡正进入存量博弈时代。在这个新时代,原先由高速增长掩盖的问题,也在逐渐暴露出来。

二、罪与罚

表现在中信银行信用卡身上,便是不良率维持相对高位。

2022年,中信信用卡不良率为2.06%,而2019至2020年这一数字甚至要更高。

为应对存量竞争下的增速放缓,中信信用卡不得不在发卡及创收层面想办法,以至于被指出现经营不审慎、涉嫌侵犯消费者权益的行为。2022年4月,中信银行信用卡中心苏州分中心因信用卡业务管理不到位被罚。

对偌大体量的企业经营来说,被罚本是一件很正常的商业行为。但这背后引发的消费者权益受损的行为,还是值得高度关注与反思。

此前有持卡人反馈,中信信用卡在办卡、增值服务等环节,可能因管理不到位而侵犯了消费者权益。

据了解,遭遇卡片未激活就被收取年费的人数较多。这些被强制收费的用户在确认“信用卡属于未激活状态时”,开始在个大平台投诉。

不管是《商业银行信用卡业务监督管理办法》规定,还是基于每个普通用户的常规视角,信用卡未经持卡人激活,不得扣收任何费用,似乎都是天经地义。

在一些投诉平台看,中信信用卡的客户还表达了对“强制提升信用卡等级”的不满。

不少持卡人表示,自己是在中信信用卡卡中心来电引导下办理升级的白金卡,“当时就是觉得白金卡总比普卡强”。但后来的事实是,该消费者为此多支付了2000元年费。

有分析人士称,中信信用卡之所以会出现这些合规层面的小瑕疵,与业务增量放缓下急迫挖掘新利润增长点有关。

2017年,中信信用卡扣除利息、分期收入外的收入占比在30%上下。但2022年,中信信用卡轻资本收入占比为25%,呈下滑之势。但这也意味着轻资本收入有更大的增长空间。

比如扩大会员服务费等路径,就成为一众发卡行不遗余力挖掘的第二增长曲线,中信信用卡也不例外。

已有持卡人反馈,“中信信用卡三次在我不知情没同意情况下私自开通三个产品,分期惠会员,借无忧C,盗无忧,三次扣款金额分别是240元,120元,120元,共计480元。”

笔者调查发现,这些还只是中信信用卡增值产品服务的冰山一角,类似的增值服务产品还有不下十多个。

与时下许多会员模式相似,中信信用卡会员服务多是自动续费模式。如果用户最初不小心“同意”了此应用,此后就会逐年续费。

而一旦发现往年“多交了”会员费,便会引来用户的高度不满,接着就是无休止的投诉。无论对用户还是企业品牌来说,这都是一个不小损耗。

在一些投诉平台,我们能看到中信行用卡在积极帮助用户解决问题,但最好的解决方式莫过于“防患于未然”,从源头减少、甚至杜绝此类事件发生。

三、结语

中信信用卡的遭遇不是个例,它反映出,整个信用卡行业在存量竞争下的艰难探索与创新。

但这也不是任何发卡行叫冤的理由。纵观全行业,房地产在奋力挤泡沫,互联网在裁员中开启大变革,消费者在资产贬值中苦苦支撑,整个经济参与者在艰难的向上、向长期凝聚发展势能。

作为支撑用户消费毛细血管的信用卡业务,理应肩负更大的社会责任,在追求经济价值过程中更好的统筹社会价值。

从2003年发布第一张卡至今,中信信用卡整整走过了整整20年。如今中信信用卡面临着新的挑战,但机遇也同样存在。如何以信为本,打造更具创新力、更能吸引力、更具合规性的优质产品服务,赢得存量市场之战,继而确立自己未来10年的差异化优势,才是中信信用卡亟需做的。

作为行业观察者,我们抱以最正向的期待。

精彩评论