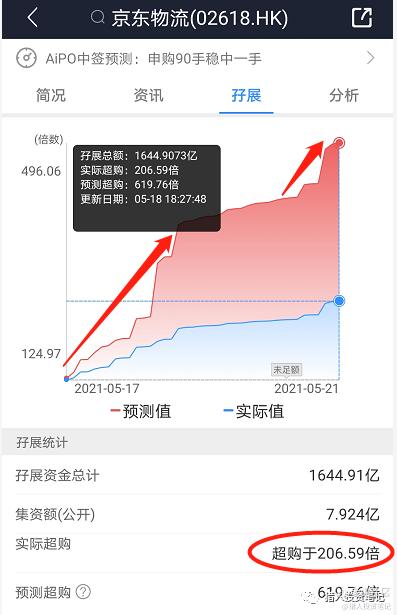

01 顺丰大涨,京东物流孖展又爆了

今天是京东物流招股的第二天,孖展数据继续火爆:

我相信这里面顺丰控股大涨,给大家吃了定心丸:昨天涨了3.71%,今天又涨了5.67%,两天累计涨幅9.6%。

老大哥市值涨一涨,京东物流上市的时候发挥的空间会更大啊!

去年京东健康的上市引爆了一波新股热潮,目测现在的京东物流同样激发了打新人的热情,希望不要让大家失望。奥利给!

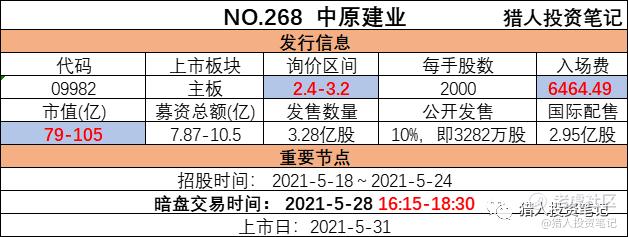

02 硬刚京东物流的中原建业,会是黑马吗?

不过在火热的招股期间,有一个公司今天也悄悄的开始招股了,他就是:中原建业,一家专业从事房地产代建的公司。

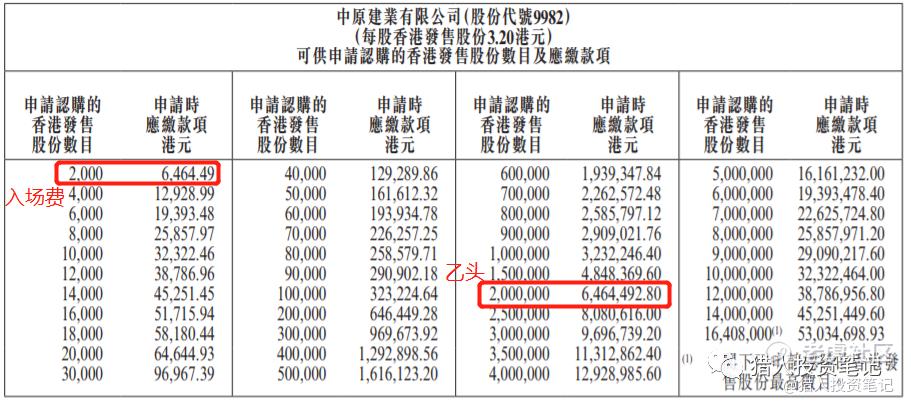

一、发行信息

二、公司和行业信息

中原建业,是中国领先且快速发展的房地产代建公司。作为一家房地产代建服务提供商,代表项目拥有人在整个物业开发过程管理房地产开发项目,并采用轻资产模式运营,从而无须承担土地取得及项目开发的费用。

2020年,中原建业的在管项目实现已售总建筑面积约570万平方米,市场份额为29.2%。2017年至2020年总合约销售金额的复合年增长率为71.5%,两者均在中国所有同行中排名第一。

此外,中原建业于2020年的新增合约建筑面积达860万平方米,根据中指研究院的资料,在中国所有房地产代建公司中排名第二,且市场份额为10.6%

房地产代建服务一般分为三类:商业代建、政府代建和资本代建,中原地产专注于房地产商业代建,利润率更高。

根据观点指数研究院发布“2021中国房地产代建管理TOP10”,这个行业的TOP2就是已经上市的绿城管理控股和即将上市的中原建业。

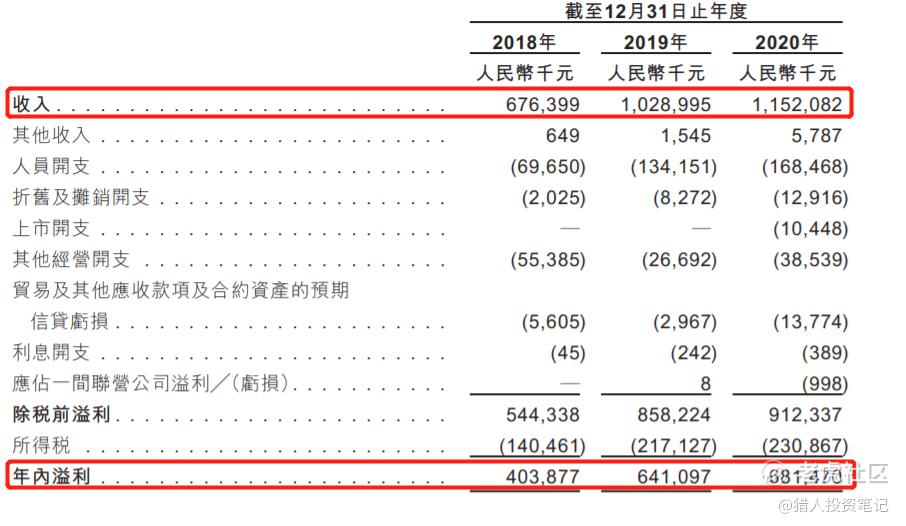

三、财务和估值

根据招股书显示,公司近三年业绩快手增长:

- 收入从18年的6.76亿增加到20年的11.52亿;

- 净利润从18年的4.04亿增加到20年的6.81亿;

- 近三年的利润率分别为59.7%、62.3%和59.2%!

不论是增长速度,还是利润率都非常高!

按照去年6.81亿人民币,即8.23亿港币计算:

- 上限定价的话,PE为12.8;

- 下限定价的话,PE为9.6;

参考一下已经上市的绿城管理控股,目前的PE为19.69,去年上市以来的最低PE为13。

四、保荐人

保荐人是工银国际和建银国际,他俩保荐的新股大部分都是内地银行、地产相关的公司,历史战绩一般。

值得注意的是,稳价人是法国巴黎证券,它也是建业新生活的保荐人和稳价人,算是建业老板的老朋友了。

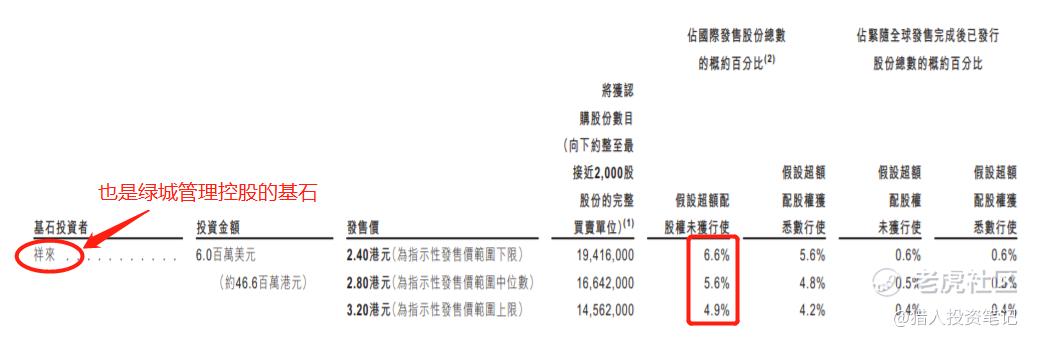

五、基石投资者

根据招股书显示,只有一家基石:祥来有限公司。

值得关注的是,它也是绿城服务控股的基石,说明老板对地产代建确实有研究。

六、中签率预测

正面硬刚京东物流的结果,就是认购非常冷清,首日认购不足额。

如果认购15倍以下的话,甲乙组分别8200手。如果2万人参与申购的话,拍脑袋预计一手中签率30%-40%。

七、操作计划

去年6月底,绿城管理控股招股上市,撞车火热的欧康维视生物-B和思摩尔国际,普遍不被看好,结果上市首日到账30%,第二天又涨了29%,成了一匹名副其实的黑马!上市以来累计涨幅110%,说明了市场对于轻资产模式的代建公司还是认可的。

对于,中原建业,从基本面和估值看还是非常不错的:

- 利率润比绿城高,

- 增速比绿城快,

- 估值比绿城低,

如果只是这样的话,我会考虑认真干一票。

不过,它的母公司建业地产5.13日股价直接腰斩了,原因是:每持有1股建业地产的股份就可以获派1股中原建业有限公司股份,也就是29.67亿股,这些股份都是没有禁售期的,而本次公开发售的规模只有3.28亿股!

乖乖,公开发行的定价和回拨比例都不太重要了,重要的是这些老股东会不会首日大甩卖?

综合考虑,我个人的操作计划是:放弃申购。

(港股IPO评级:强力-积极-尚可-谨慎-放弃)

不过尽管是放弃申购,我还是觉得这个股票有可能成为一匹黑马,会在上市时重点关注,如果有老股东砸出的坑的话,应该会考虑接一些。

精彩评论