流媒体行业的巨大成功,前有Netflix后有Roku,如今人们对Fubo也有了这种寄托。$fuboTV Inc.(FUBO)$

是否有能力永远改变美国人观看体育比赛的方式,还需时光验证。难能可贵在于,公司还处在初级发展阶段。只体育界Netflix的故事,已足够引人注目,否则如何担得起近期70%的苦涩回调。

而Q1财报后,数据大好,盘后股价报以20%大涨。Fubo自身的波动故事,也如这场投资者盛宴般精彩。

怎一个“好”字了得:数据全面爆发

但凡财报大涨,当季增长爆发&下季展望碾压,可能是最平淡的剧情。但是非常有效,市场买单。

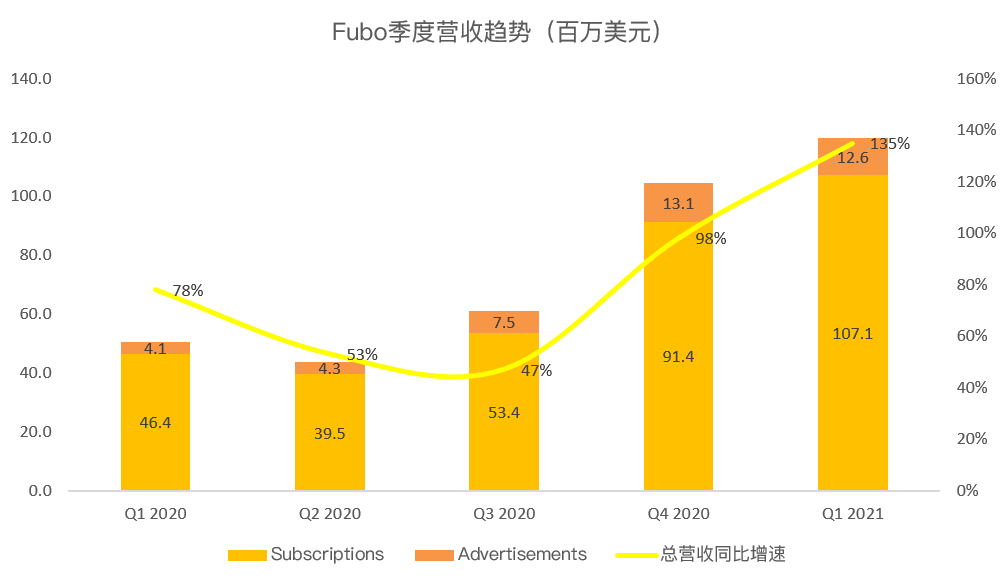

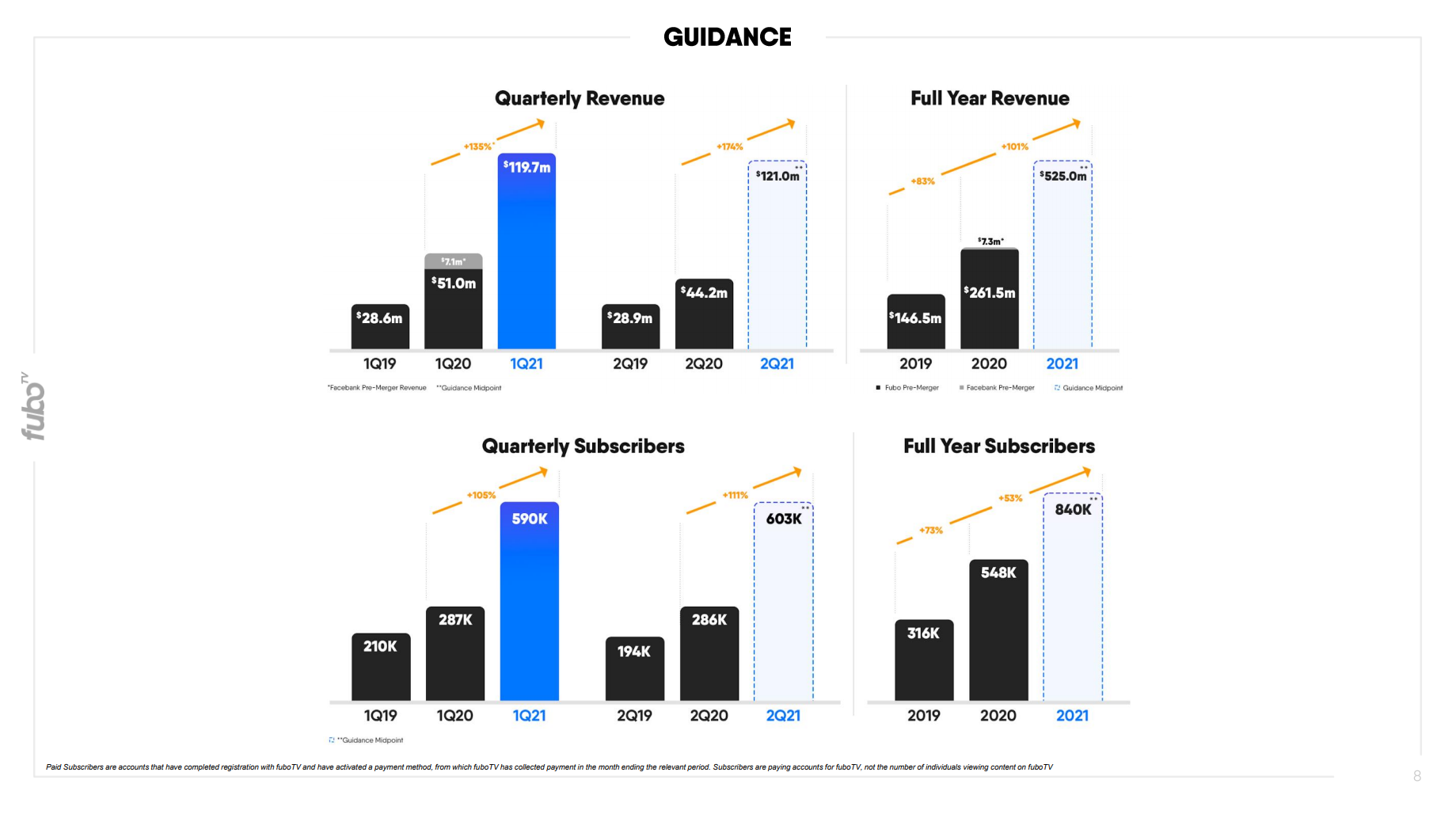

一季度Fubo营收1.2亿美元,同比增135%,相比上季度98%的增速在继续提速。

对于成长股来说,增速像生命一样可贵。所以我们看到EPS的miss,被市场选择无视了。

同样下季度展望营收1.2-1.22亿美元,对于预期数字9837万美元来说,意味着23%的超出。且提高2021财年营收预期至5.25亿美元,锦上添花。

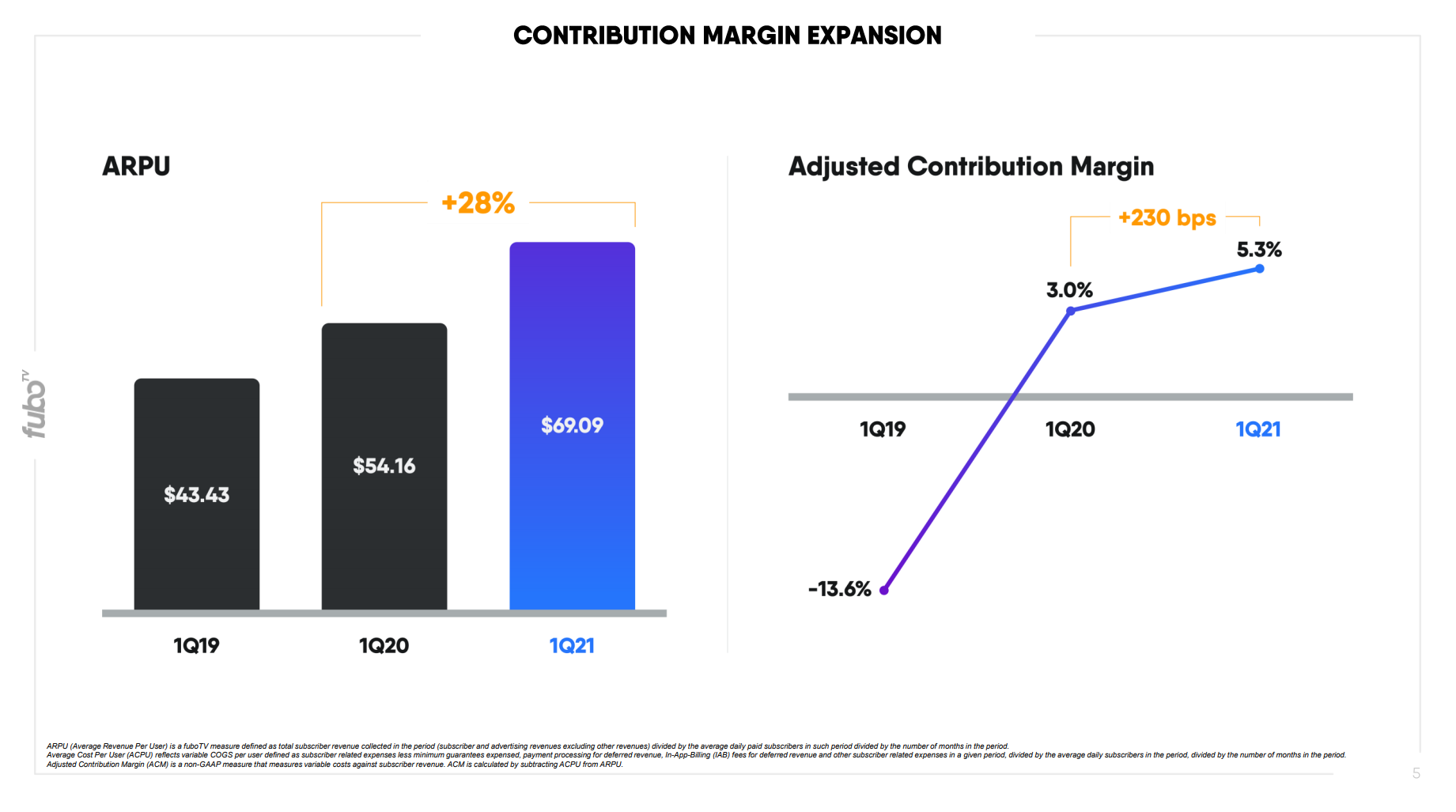

再就是核心数据方面,一季度ARPU达到69.09同比提升28%,大超预期数字63.15,好助攻。此外我们就公司自己总结的3点,细看下本季度取得的成绩:

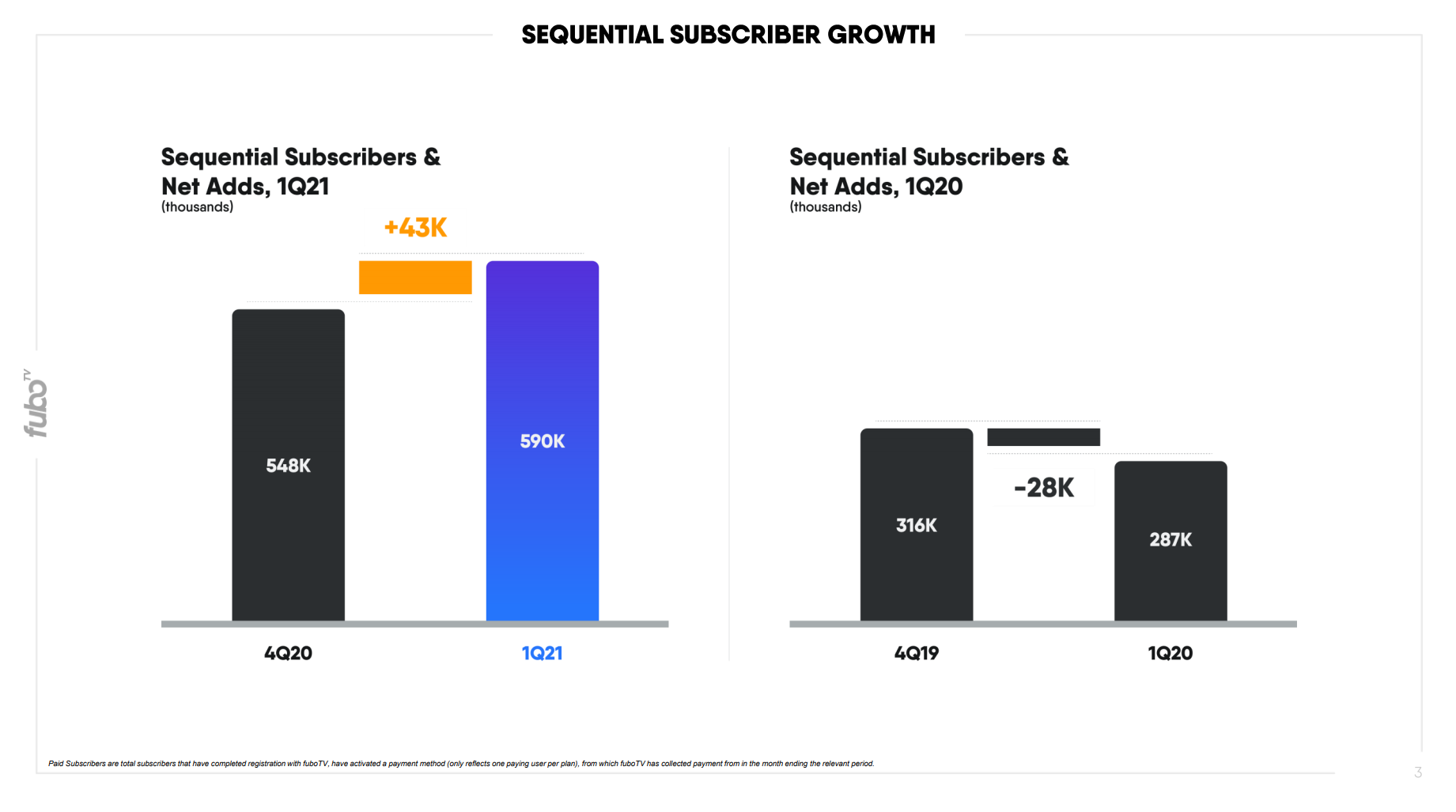

1 订阅人数净增43000

一季度公司流媒体订阅人数净增43k,整体数字来到59万。公司特别做了对比,比之去年同期的递减,则是加分了。

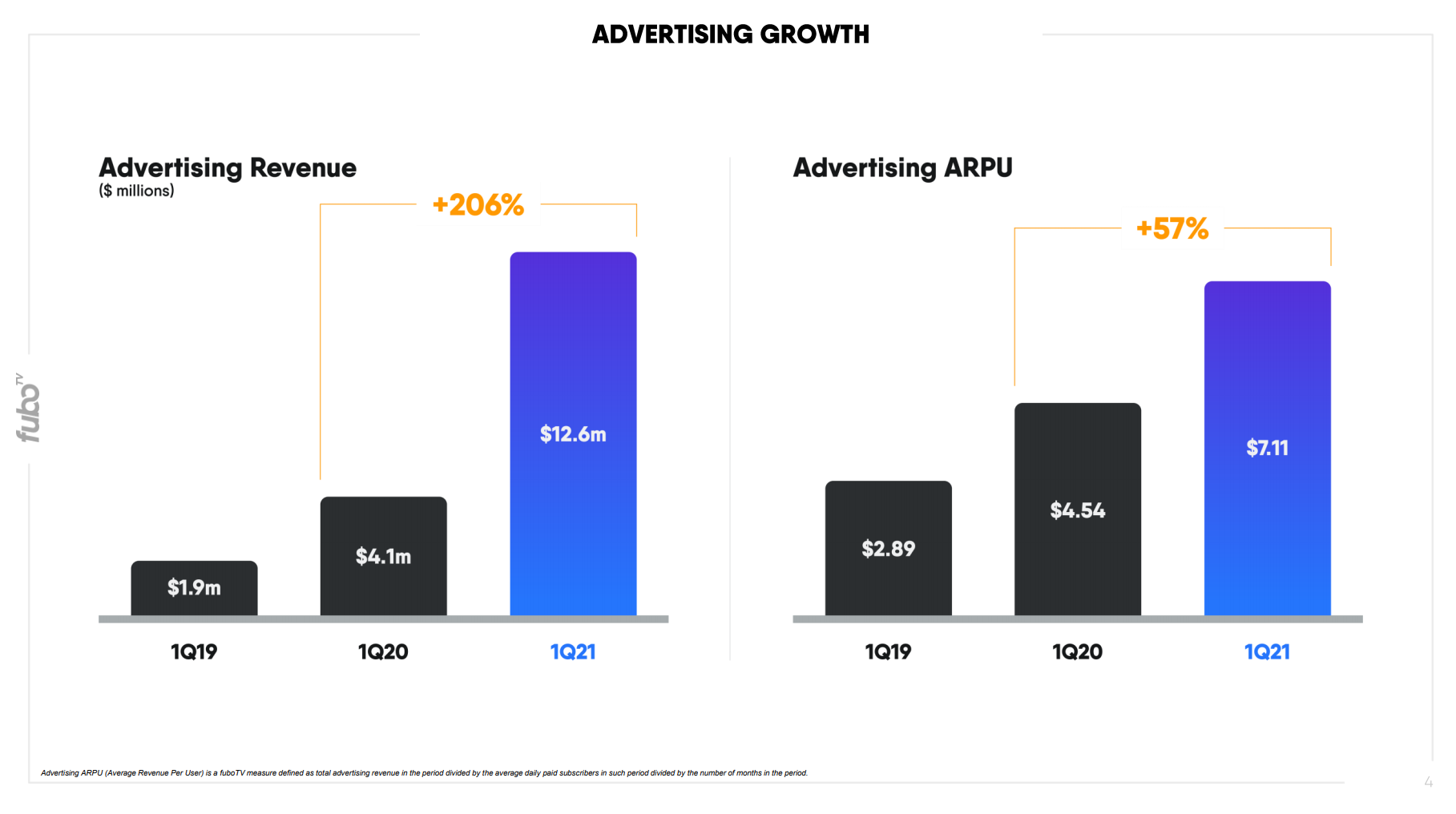

2 广告增速喜人

尽管当前押注Fubo的投资逻辑在于流媒体业务,近来广告业务的增速实则更高,也因为体量更小。

Q1而言,广告业务跳起增长206%,今年广告业务有望翻番,那么广告营收整体占比就不容忽视。

3 边际贡献收益率提升

对于Fubo的质疑之一在于,认为流媒体业务无利可图。从ARPU和ACPU两个数字的比较,一直在回答这个问题。边际贡献收益率,也是一种回应。

本季度这个数字继续提升230个基点,在向好的方向演进。

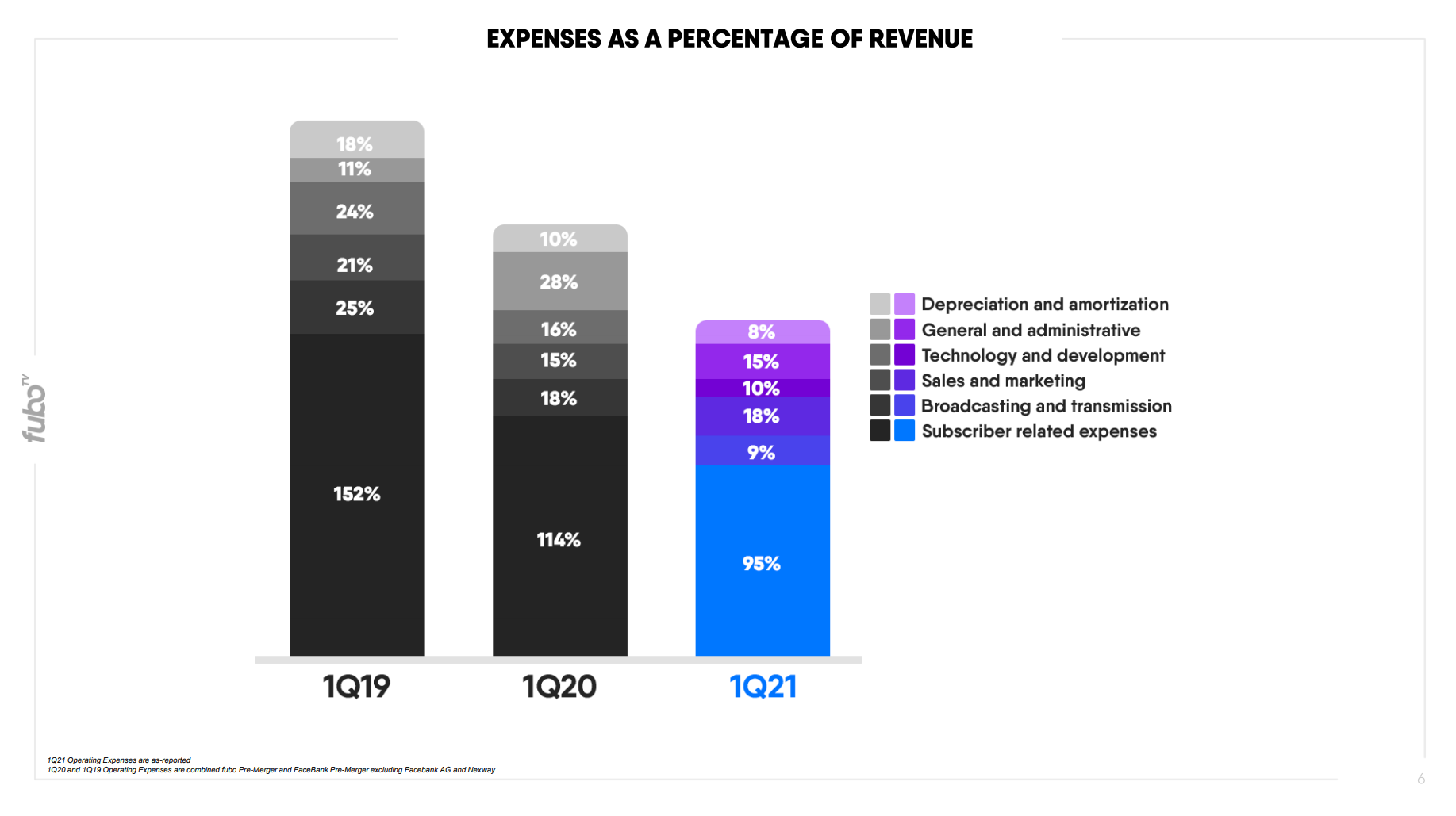

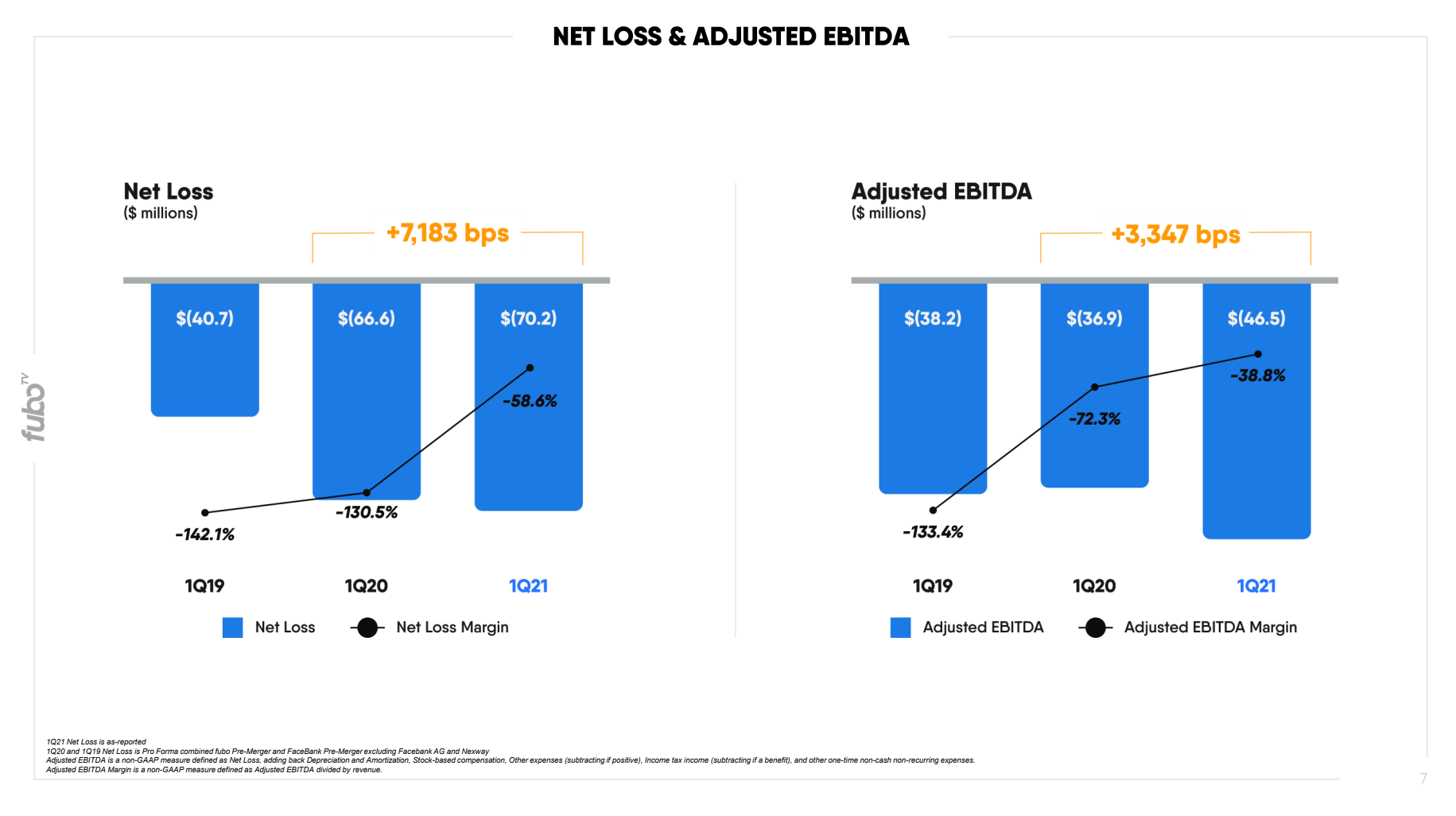

此外也看到费用占比的降低,净亏损率和调整后EBITDA利润率的收窄,也是一种回答。

人们看好Fubo的简单一个估值逻辑

以财报后大涨22.6%的价格计算,Fubo当前市销率为9.3倍。如果以管理层更新的5.25亿美元全年指引,预期市销率仅为5.8。

对于一家拥有真实商业模式、59万用户、ARPU 69美元的公司而言,这种估值相当低。

此外需要强调下Fubo的广告业务潜力,广告是公司中增长最快的部分。2020年同比增长133%,本季度增速206%。预计2021年公司广告收入增速,将继续超过订阅收入增速,在总收入中所占的比例将越来越高。假设广告业务翻番实现100%的同比增速,我们将看到近25%的Fubo营收来自广告。

此外如我们所知,Fubo最近收购了体育博彩和互动游戏公司Vigtory,试图将这两个垂直行业整合到他们的平台中。必须关注公司赌博/游戏领域的潜力。

最后

随着公司对原创和独家内容的投资开始,有充足的时间来为我们验证投资逻辑。总的来说,公司有很大的增长和盈利前景。$fuboTV Inc.(FUBO)$

精彩评论

[强]

[强] [强]

[思考]

[思考]