1至5月份,全国社会消费品零售总额187636亿元,同比增长9.3%。其中,除汽车以外的消费品零售额169743亿元,增长9.4%。5月份社会消费品零售总额37803亿元,同比增长12.7%。其中,除汽车以外的消费品零售额33875亿元,增长11.5%。

很明显,消费处于一个弱复苏态势!那么,如何在弱复苏下寻找投资的确定性呢?一般而言,逆周期下行业龙头的竞争优势会更加明显,虽然收入增长会放缓,但是市场份额会提升,等到顺周期来临,龙头公司会迎来收入和利润的双击增长,从而实现股价的突破。

我在美股里投了一些亚马逊,A股里投了一些招商银行,另外一只我长期看好的龙头股就是伊利了。最近几天仔细看了一下乳业的几家公司,从2022年报和一季报来看,伊利依然还是最稳健、确定性最高的公司,同时,伊利也是国内最被低估的食品龙头之一。下面分享一下我的研究心得。

1:行业竞争趋势有利于伊利

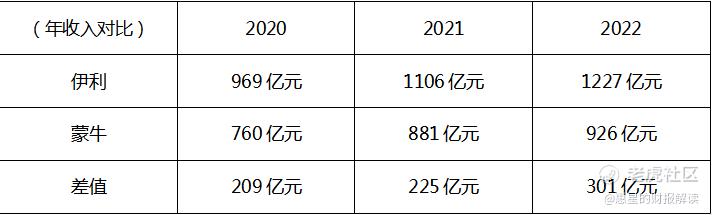

相比前几年的价格大战,如今中国的乳业已经进入稳定发展的成熟期,目前消费的复苏对乳业增长形成了支撑,而且最顶尖的龙头企业仍然有能力保持不错的增速,原因在于乳业的竞争核心已经变为“产业链的完整度”,正如伊利这样的龙头,市场份额仍在扩大。2022年,伊利营业收入1232亿元,同比增长11.4%,要比蒙牛的5%增速高出不少,两者的差距进一步拉大。

目前来看,伊利和蒙牛的整体市场占有率已经无可撼动,两大巨头的价格战收官,对于整个行业都是一件益事。

再看今年一季度,伊利营业收入334亿元,同比增长8%,而其他品牌同比持平甚至下滑。可以看出,市场份额正在进一步向龙头集中,对于龙头企业来说,长期的增长空间仍然存在。

价格战的告一段落也可以让各家企业深耕精细化运营,优化成本支出。伊利在收购澳优之后,在支出管理上具有巨大的整合优化空间,未来几年,伊利集团奶粉业务的费用率必然会持续下降,为提润率提升做出贡献。

2:加码奶源布局,稳固成本控制体系

数据显示,今年1-4月我国共计进口各类乳制品102.3万吨,同比减少19.2%。受国内外市场环境影响,原奶价格受到一定程度的影响。但从季报数据看,伊利的全产业链和渠道优势仍然带来了一季度8%的增长,说明这一轮市场调整,顶尖龙头依然是受益者。

乳制品行业,奶源是最重要的核心,伊利作为一家以下游制造业为经营重心的企业,通过在上游奶源端采用自有奶源和合作奶源相结合的模式,同时在奶源地及周边积极扩展产能,构筑起其在上游坚实的护城河。

拥有中国第一大奶牛养殖企业优然牧业,2015年后为筹划其上市,将其剥离,当前持有优然牧业34.80%股份。2021年6月完成对中地乳业100%股权的收购,中地乳业从香港退市。2019年8月,伊利收购了新西兰第二大乳业合作社 Westland Dairy,其拥有新西兰约4%的原奶供应量。

伊利在原奶上的布局会让其无论是在原奶价格上涨还是下跌的情况下,都会让自身处在一个非常稳固的体系之内。原奶价格下跌,原材料成本下降,利润率提升。原奶价格上涨,可以凭借在奶源的布局相比其他中小同行更好地控制成本,形成竞争优势。这种布局也符合伊利董事长潘刚的行事稳健、布局长远的特点。

3:伊利全产品链开花

2022年,尼尔森零研数据显示,伊利液态类乳品零售额市占份额为33.4%,稳居市场第一;婴幼儿配方奶粉份额为 12.4%,市场第二;成人奶粉份额为25.3%,市场第一;奶酪业务份额比2021年提升了3.5个百分点;冷饮业务市场份额连续28年全国第一。

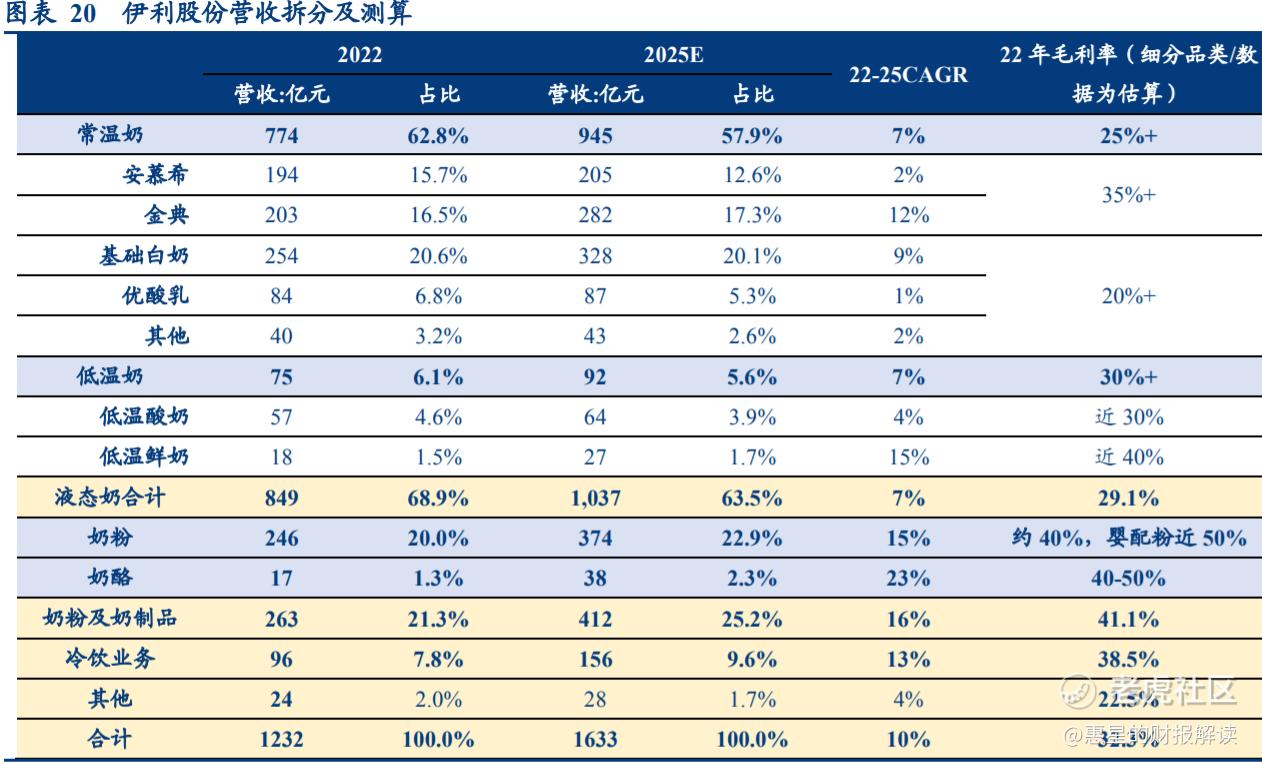

伊利营收拆分及预测,数据来源为华创证券:

从上面的图表数据可以看到,伊利目前收入在200亿左右的细分产品分别是安慕希(194亿)、金典(203亿)、基础白奶(254亿)和奶粉(246亿)。对于未来几年的预测,到2025年,奶粉和金典将为伊利提供最大的增长动力,这也是伊利收购澳优的核心目标。

预计到2025年,奶粉和奶制品将年化增长16%,收入达到412亿元,占伊利营收比重为25.2%。金典将年化增长12%,收入达到282亿元,占伊利营收比重为17.3%。奶粉和奶制品毛利率超过40%,金典超过35%,这也是伊利未来的利润增长核心点。

同时,伊利的新品战略进展顺利,2022年,新品营业收入占比保持在12%以上,同时增速超过20%。

在这第三点中,我觉得最重要的关键点在于,伊利的巨大部分业务的长期前景和预期都是比较看好的,也就是说以伊利目前的实力,基本上可以做到每一个细分品类都能非常有竞争力,投资者可以把伊利看成乳制品行业的腾讯,在核心业务上,做什么成什么,这是一种非常强大的竞争力在背后作为支撑才能得到的结果,这样的公司还是值的长期看好的。

总结:

当前,伊利的滚动市盈率只有17倍左右,但是公司分红比例高达70.31%,股息率3.67%,已经相当可观,正常情况下,股息率在1.5%至2%之间才是股价的合理估值区间,说明伊利当前依然被低估,而且,现在伊利也是国内最被低估的食品龙头股之一。

预计今明年,伊利的业绩增速都有望超过15%,能够逆市增长,这是非常难能可贵的,也将显露出伊利全产业链的竞争实力。

考虑到不错的分红率和稳健的业绩增长,伊利正常的市盈率应该在25倍左右。

从长期看,随着消费复苏逐季而上,伊利作为中国乳业的龙头老大,增长前景依然清晰,公司的战略布局非常长远,目标清晰。而产品竞争力在全产业链布局的加持下愈发强大,消费者对乳制品的接受度越来越高,未来几年的增长前景比较明确。

而且随着公司经营结构不断优化,利润率也将继续提升,原材料成本的下降也为公司利润率增长提供必要条件。

以上就是我在长期趋势下仍然看好伊利的三个原因,说出来供大家参考,像伊利这样的龙头股,值得我们一而再、再而三地深入研究。

精彩评论

看了一下研究报告,觉得伊利还是挺有意思的,可以关注一下

虽然市场复苏缓慢,但龙头公司优势更明显,期待收益增长

我觉得伊利是个不错的选择,可以考虑入手了

伊利被低估,未来或有好消息,期待涨势

乳业竞争趋势有利,伊利稳健成长