Keep拟于7月12日在港交所上市,成为运动科技第一股。作为中国最大的在线健身平台,Keep能否走向盈利?其估值水平是否合理?本文将从其业务模式、经营情况和市场竞争等方面进行分析。

主要结论:

1、Keep虽然实现了连续增收,但仍然处于亏损状态。其亏损原因主要有三:处在扩张阶段、营销开支很大、业务可替代性强。

2、作为垂类平台,Keep面临来自内容市场和健身市场两个方面的竞争。

3、Keep所在的中国在线健身市场行业空间巨大,市场整体向好,但目前该公司估值水平相对已上市的同行公司而言偏高。

01经营情况:增收不增利

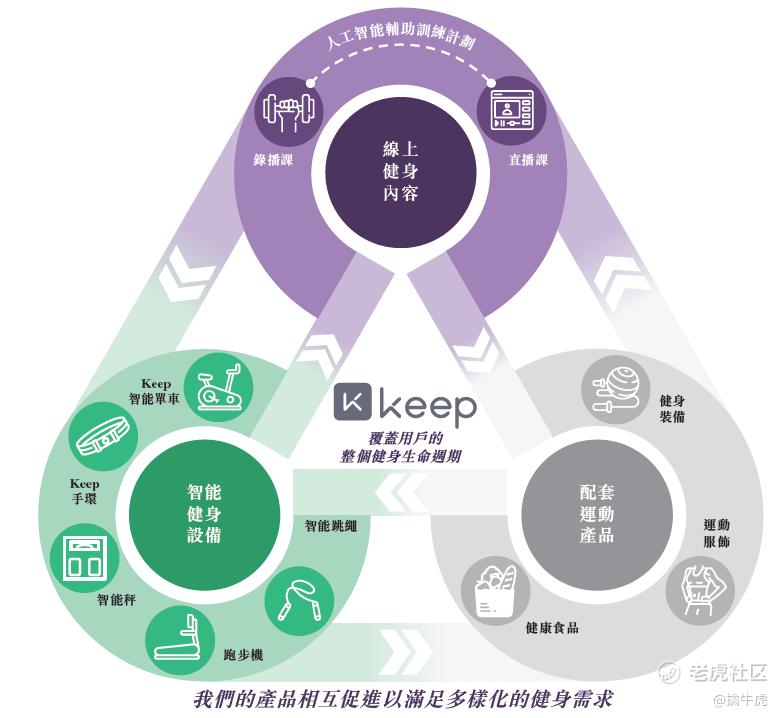

2014年成立的keep,通过人工智能辅助的个性化训练计划提供健身内容,根据用户的运动水平、健身目标、日常锻炼模式和饮食动态调整课程内容和锻炼强度。

根据灼识咨询报告,按2022年的月活跃用户、用户完成的锻炼次数计算,Keep是中国最大的在线健身平台。于2022年,Keep平台的平均月活跃用户为3640万,积极参与锻炼在平台总共记录约21亿次锻炼次数。

图表:招股书

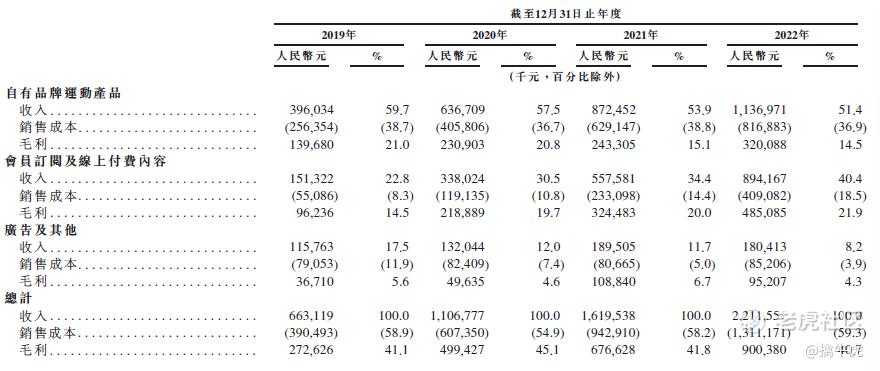

定位全面健身解决方案的Keep业务模式主要是线上健身内容、智能健身设备和配套运动产品。从分部收入来看,Keep的收入主要有三类,自有品牌运动产品、会员订阅和线上付费内容、广告及其他。

图表:招股书

其中,自有品牌运动产品业务营收占比稳定在50%以上,为Keep的主要变现途径。产品主要包括智能健身设备和配套的运动产品,第一类为跑步机、单车、手环等智能设备,第二类为健身装备、服饰以及食品等小件,其中配套产品为主力。

会员订阅及线上付费内容业务占比持续攀升至2022年的40.4%,包括会员订阅和线上付费内容两类,2019年到2022年总营收为1.51、3.38、5.58、8.94亿元,一路上行。Keep的会员主要针对定制训练计划而非课程,这是一个独特的定位;但近期Keep与PUGC联名制作的课程也陆续加入了会员内容的行列,可见推进付费率的步伐明显加快,这样的举措会不会使得用户退后,还有待数据观察。

广告及其他业务占比略降,这项业务包括线下中心以及广告,其中线下中心带来的营收似乎不及预期,2019年到2022年营收分别为3002、2084、3089、1954万元,占总营收的比重也由4.5%降至0.9%。Keepland此前是个很受看好的增长点,而如今推进并不理想,受疫情影响,北京所有自有健身中心2022年5月已经停运;但得益于轻资产运营模式,以自有+联合第三方健身房运营的模式进行,团课定价49元,预计这块业务能带来不错的品牌效应,提升用户粘性。

毛利率方面,2019-2022年间,自有品牌运动产品业务的毛利率逐年下降,分别为21%、20.8%、15.1%、14.5%;会员订阅及线上付费内容业务毛利率逐年上升,分别为14.5%、19.7%、20.0%、21.9%。

根据最新招股书,2023年第一季度平台收入为4.47亿元,同比去年增加7.2%。2019年到2022年,Keep总营收分别为6.63亿、11.07亿、16.20亿和22.12亿,对应的经调整亏损为3.67亿、1.06亿、8.27亿和6.67亿。总的来看,Keep明显增收不增利。

问题主要来自三方面:处在扩张阶段、营销开支很大、业务可替代性强。

Keep在招股书中表示,公司通过品牌投资创新、优质线上内容和产品供应,将战略重点放在扩大用户群上,为长期盈利做准备,预计将继续产生亏损净额及经营现金流出净额。

Keep在销售及营销开支方面投入颇多,19-22年,该项费用分别占营业收入的44.6%、27.3%、59%和29.2%。

核心业务是提供线上健身内容,但其免费课程只能满足浅度用户的需求,深度健身用户更倾向于线下健身房,因此其用户付费率一直不高,核心用户留存率在2020年只有49.3%。同时,由于Keep的自有品牌运动产品多为贴牌生产,品控不严,可替代性强,大件健身器材的毛利率并不高。

与此同时,Keep平台业务的各个方面均面临激烈竞争,包括居家健身内容及设备、线下健身房、健康应用程序等。

02核心业务:垂类内容社区

我们注意到,Keep从2018年开始变现,公司对于商业化显得并不急切。招股书中表示,接下来努力的方向有三:扩大用户群并提升参与度、多种增长路径增强商业化能力、提升毛利率和经营杠杆。可见,Keep的发展的首要目标是扩大客群。

图表:招股书

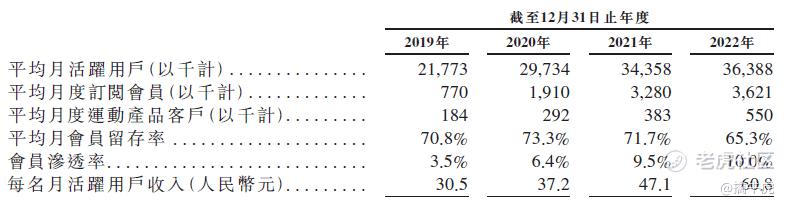

2022年底Keep的季度平均月活用户3164万人,在2021年Q3季度最高达到4175万人。观察Keep的月活数据,在每年的Q4季度都有一个明显的下滑,招股书解释是由于在冬季用户运动意愿较低。

2023年第一季度,Keep平台的平均月活跃用户为2626万,平均月度订阅会员为278万。2023年4月及5月,Keep平台平均月活跃用户数为3210万,平均月度订阅会员数增至310万。

根据灼识咨询报告,截至2022年12月31日,中国健身人群(每周参与两次以上健身活动的人士)为374百万,Keep的用户增长空间还很大;在所有推出健身应用程序及提供在线内容的在线健身平台中,Keep在中国排名第一,2022年平均月活用户和平均月度订阅会员分别是第二名咕咚和第三名小米运动的3倍和4倍以上;以2022年的锻炼次数计,Keep在在线健身平台中排名第一。

图表:招股书

2019年到2022年,Keep平均月会员留存率分别为70.8%、73.3%、71.7%及65.3%,每名月活跃用户的月均锻炼次数分别为4.3次、5.0次、4.1次及4.8次,而每名订阅会员的月均锻炼次数分别为13.5次、10.9次、7.2次及7.8次。付费率分别为3.54%、6.42%、9.55%、9.95%,稳步提升。

总而言之,keep的核心业务目前用户数据增长情况很好,2021年和2022年,付费率都稳定在9%-10%。但同时作为垂类内容平台,面对着复杂的竞争环境。

Keep主要提供线上健身内容和健身交流社区。线上健身内容包括自制内容和PUGC内容、互动直播、个性化课程计划。健身交流社区为用户提供分享互动的平台,能够提高用户粘性。

这就导致keep同时面临来自内容市场和健身市场两个方面的竞争。从健身产业链来看,线下健身市场较为分散,keep处于下游应用服务方,尝试向上游运动器械、中游健身房延申;从整体线上内容市场来看,Keep面对的激烈竞争并不来自健身类同行,而是来自综合型平台对垂类创作者的争夺,这部分的护城河显然还需要一些时间才能进一步加深。

03市场前景:潜力巨大,但估值偏高

首先看估值水平,偏高。Keep拟于7月12日在港交所上市,成为运动科技第一股。根据招股书,Keep拟发行1083.9万股,每股发行价区间为28.92-61.46港元,募资额约为3.13-6.66亿美元,对应的市值区间为20.8-44.4亿美元。以2022年的营收22.12亿元计算,其市销率区间为9.4-20.1倍。

根据东方财富网数据,目前国内上市的体育用品公司的平均市销率为3.5倍,国外上市的在线健身公司Peloton的市销率为7.7倍。由此可见,Keep的估值水平相对较高。

其次看业务模式,keep预计短时间难以盈利,还会以“烧钱模式”推进营销、内容研发。据招股书,keep所得款项净额将用于以下用途:35%将在未来三年内用于研发,以提升技术能力并推动产品创新;30%将在未来三年内用于健身内容的开发及多元化;25%预计在未来三年内用于投入品牌宣传及推广;10%预计用于一般企业用途及运营资金需要。

最后看市场空间,在线健身和居家健身设备是一个快速增长、潜力巨大的市场。根据灼识咨询报告,中国在线健身市场规模从2019年的30亿元增长至2022年的67亿元,并预计将于2025年达到140亿元。而中国居家健身设备市场规模从2019年的72亿元增长至2022年的135亿元,并预计将于2025年达到240亿元。

综合来看,Keep所在的中国在线健身市场行业空间巨大,市场整体向好,但目前该公司估值水平相对已上市的同行公司而言偏高。作为港股健身第一股,Keep需要在提高用户付费率、打造护城河、应对竞争压力等方面做出更多努力,才能实现盈利转型。 $KEEP(03650)$

精彩评论

如果一家健身内容平台能够提供独特、高质量的内容,并建立起忠实的用户群体或许可以成功

成功变现,平台需要精确了解目标用户的需求,提供符合其需求的个性化内容和服务

用户对免费健身内容的需求也很高,可能会对付费平台造成压力。

虽然健身行业一直在增长,但市场竞争激烈,存在许多类似的平台