由于微信更改了推送规则,为了避免第一时间错过文章更新,伙伴们可以将“读财报说新股”设为“星标”,我们就能第一时间相见♡

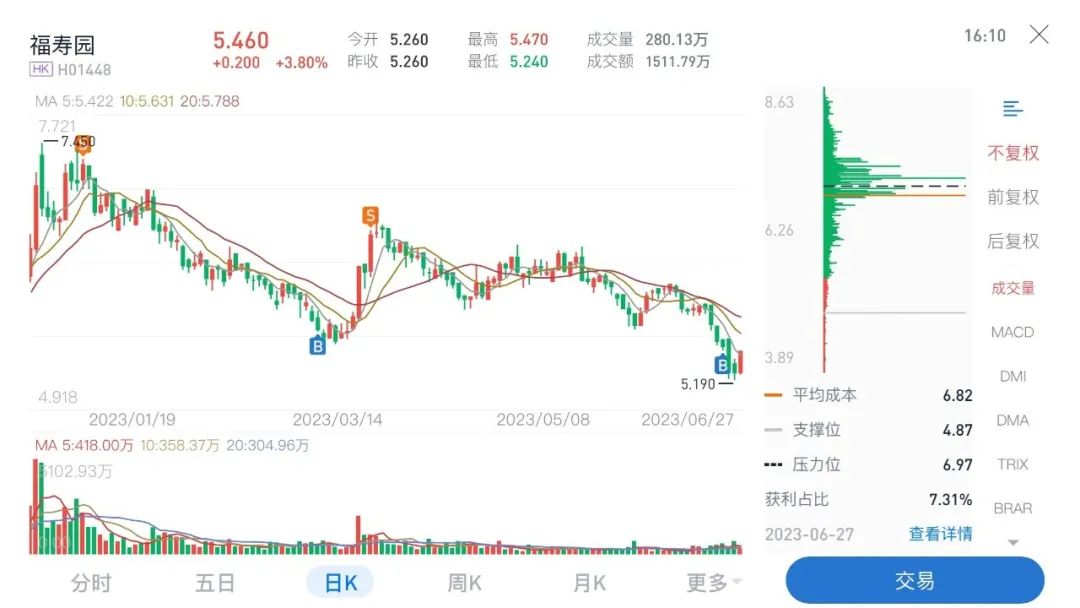

今天来讲下福寿园,在我港股持仓中算是最抗跌的一只标的,而且也是赚得比较可观的的一只标的

首次卖出是在今年的1月9号,当时作为第三大港股重仓股,卖出部分盈利40%,当时也发了文章

卖出后,又碰到福寿园开启了阴跌模式,一直阴跌到3月10号,再次进入到我认为的击球区,3月10号以5.55元的价格再度介入,可能真的是运气好,一介入后福寿园就开启连续大涨模式,于是在3月22日以6.5元再度卖出,从买入到卖出,八个交易日盈利17.1%,收益算可以

自从3月22日卖出后,福寿园就一直处在震荡中,只不过这种震荡随着港股大盘的下跌而中枢向下移,但一直没到我认为的高胜率击球区

直到端午节最后一个交易日,即6月21日,福寿园终于到达我认为的击球区了,于是当天在5.5元再度介入,截图如下

目前福寿园5.52元,比我介入时候成本价高一点点,这笔交易能不能再跟之前的几笔一样成功呢,我们拭目以待

因此,对于福寿园,我算是比较熟悉的,今天就来聊聊这家企业!

一、公司全貌概览

1、公司简介:国内殡葬绝对龙头,

福寿园成立于1994年,致力于为消费者提供最优质的殡葬服务。经过近30年的发展,现已成为中国殡葬服务提供商的绝对龙头。延伸并购不断扩大,全国布局迫在眉睫。1994年,上海福寿园成立。政府一方面达成多个墓地合作开发协议,另一方面继续从各地收购优质墓地,实现了规模的快速扩张。截至2021年底,福寿园拥有30个公墓(+2个托管墓园),业务覆盖全国19个省的46个城市,逐步形成全国布局。

目前,除墓地经营、丧葬服务等基本丧葬服务外,集团业务还延伸至设备制造、纪念用品、规划设计、生前契约、互联网+、生活教育等领域,逐步形成完整的业务矩阵,实施多引擎驱动增长战略。近年来,该集团进入了新的发展阶段,更加注重把握消费者的精神需求,探索生活服务行业中的人文纪念、公益慈善、生命教育等功能,从殡葬综合服务商向生活综合服务运营商转型。

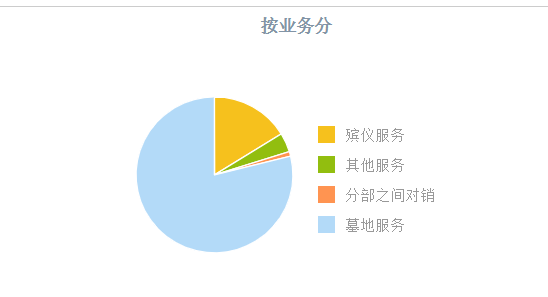

2、业务概览:经营性墓地撑起一片天

按照收入划分,福寿园的收入从大到小依次划分为墓地服务、殡仪服务和其他服务,其中墓地服务占比高达80.5%,是公司的核心业务,这个墓地服务大多是经营性墓地,服务对象为中产以上的富人家庭,定价很高,是公司利润的大头,撑起公司的一片天!

3、股东回报分析:漫漫的估值回归路

福寿园对股东的回报如何呢?用分红再投入的话,公司上市至今年化收益率2.84%,长期收益率不理想,主要原因是福寿园刚上市的时候,顶着高估值上市,招股PE接近40来倍,上市几天后即达到最高的53倍,随即开启漫漫的估值回归路,但福寿园的基本面还是比较靓丽(下文分析),波段操作收益率挺可观!

全貌概览初步结论:初步来看,福寿园作为国殡葬龙头,其核心业务经营性墓地单价高,赚钱能力不会差,公司长期收益率不好的原因,是当初顶着高估值上市,随即开启漫漫的估值回归路,但波段操作的话,收益率挺可观!

二、基本面分析(影响长期股价走势)

福寿园的基本面,可以用一个字来形容,“稳”字当头!

1、成长能力分析:平稳增长,龙头品牌溢价能力强!

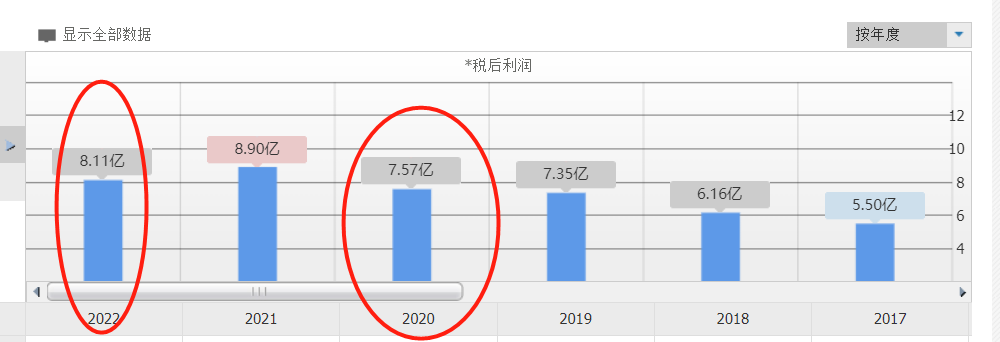

从公司的历年营收来看,剔除掉疫情影响严重的两年(2020、2022),其他年份的增速相当平稳

剔除掉2020和2022年,最近的几年年收入增速都在12%-17%之间,保持中低的双位数增长,虽然不算快,但这却是二级市场最喜欢的稳定增长类标的!

再看利润端的成长能力,同样剔除掉疫情影响严重的两年(2020、2022),利润端这几年的增速在16%-23%之间,利润增速大于收入增速,是因为福寿园主营的是经营性墓地,服务对象是中产及其以上的富人群,因此,福寿园每年墓地都可以提价,且这部分消费者对价格不那么敏感,同时这也侧面看出公司龙头的溢价能力,具备一定的品牌护城河!

2、盈利能力分析:高毛利率高净利率,“葬茅”具备一定的品牌护城河

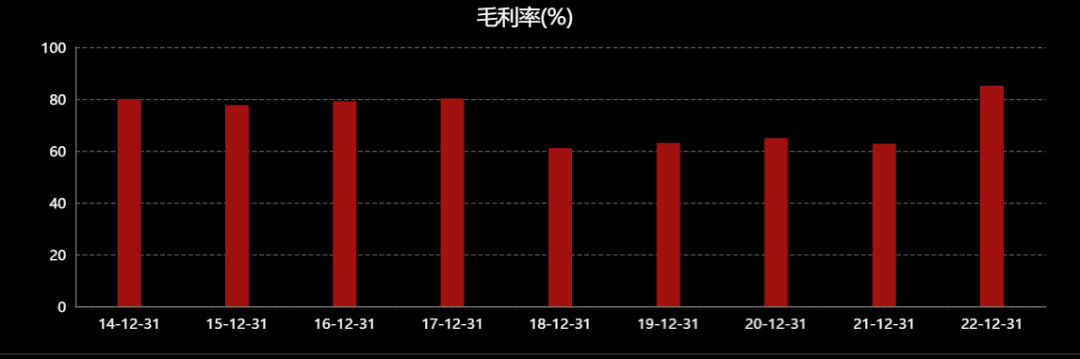

盈利方面,我们首先看下毛利率,公司的毛利率在62%-85%之间,属于高毛利、靠差异化竞争战略的企业,人称之为“葬茅”!

有几个年份的毛利率为6字开头,原因在于由于抵扣税减少以及适用税率的改变,但总体保持高毛利率的的态势,这说明了公司有一定的品牌护城河优势!

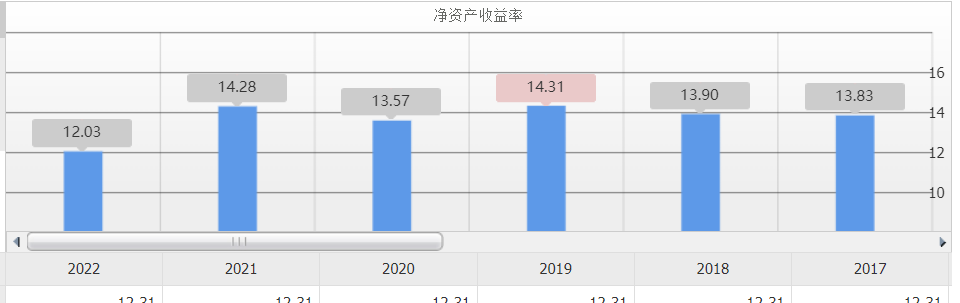

ROE方面,剔除掉疫情影响严重的两年(2020、2022)两年,公司的ROE在14%左右,虽然算优秀,但还没有到出色的地步

在如此高毛利率的情况下,ROE不算高,细致研究下来,主要是两大方面造成的

①是公司的流动资产几乎全都是现金,常年高现金比例躺在账上,又没地方花,降低了再投资的回报率,从未降低ROE的分子端(现金太多放在账上不是好事)

②是公司的存货和待开发的墓园储备量很大,据公司说土地储备可以确保未来60多年的墓地供应,由于这些资产目前还未能产生收益,因此ROE的分母端净资产就会规模较大,从未导致净资产收益率暂时性降低!

不过由以上两大方面看出,未来福寿园的ROE还有较大的提升空间,只要把现金多投出去一些,产生多一些的利润就行,就算不提高ROE,未来至少可以连续多年保持在14%左右的态势中,因为还有几十年的墓地供给储备和花不完的钱!

因此,往好的一面想,福寿园提高ROE的难度不大,而最不济的情况也能维持目前较为出色的14%左右ROE,属于进可攻攻退可守类型!

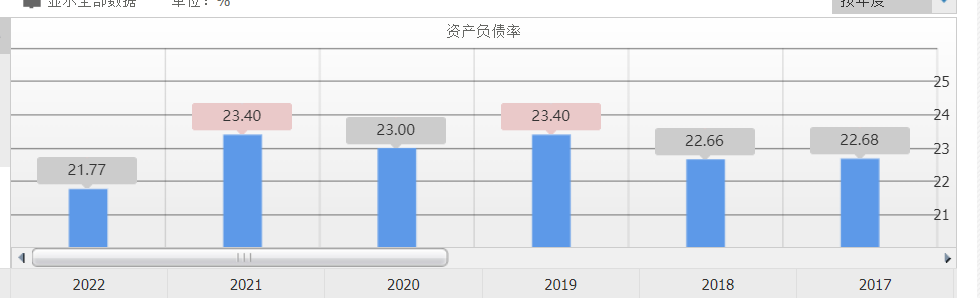

3、资产结构分析:无有息负债,资产结构干净,公司地位强势!

公司的资产负债率常年保持在22%-23%的低负债水平,无任何偿债压力,再细致分析的话更绝,公司无任何有息负债,因为上面说了公司的现金很多,因此,公司的实际资产负债率比财报显示的要低好多!

同时,公司的合同负债+应付类差不多是应收类+合同资产的两倍,说明公司在产业链中的地位无比强势,无偿占用上游资金,龙头地位突显!

三、从基本面看公司的优势

财务数据不是冰冷的,财务数字被称之为“最美的商业语言”,福寿园无论成长能力、盈利能力和资产结构等都属于上乘水平,这主要跟公司的战略选择和卡位的行业有关,即公司目前存在的竞争优势有关!

我列举下,福寿园的优势有以下几点:

1,牌照垄断优势

国家对殡葬许可证的严格控制导致拥有大量资金的外部竞争对手无法参与竞争,导致公司处于绝对的行业龙头地位,且具备品牌溢价的护城河!

2.良好地理位置垄断竞争优势

由于土地资源和区位资源的稀缺,第一批进入者有卡住了很好的地理位置和一个好的风水宝地。满足了客户的需求。

3、具备转换成本护城河

福寿园的客户由于家族和朋友圈,导致了客户转换成本大,宗教信仰导致了根本不可能转换迁移墓穴行为。同时公司的客户都是先付款再接受服务,而且还是一次性将以后十年二年的墓穴维护服务费一次**齐,更加增加了客户的转换成本。

4、规模经济护城河

福寿园墓地的固定费用基本不变。用户越多,维护成本相同,从而产生规模经济。

四、从基本面看公司的不足

1、价格管制风险(风险不大)

在正常情况下,经营性墓地采用市场定价和政府指导。如果定价过高并造成舆论压力,政府将进行干预。

但我认为这样的风险性不大,原因在于:

未来,随着老年人死亡人数的增加,对墓地的需求也将增加。如果统一控制价格,企业经营无利可图,那么政府必须提供所有的公益性墓地。谁能负担得起这么大的开支?因此,用高价的经营性墓地补贴负担得起的公益性公墓的方式有望在未来继续下去。

2、异地并购扩张风险(有较大的概率)

在不同的地方扩张很困难!原因很简单:

公墓的运营已经形成了地方垄断,在当地的小公司具有相当大的优势,不仅体现在对地方政策的熟悉程度上,还体现在与政府人员的关系上。外来者很难进行干预。因此,并购将成为不同地区扩张的主要手段。然而,众所周知,公墓运营是有利可图的,收购将导致溢价,这将总体上降低公司的运营效率。

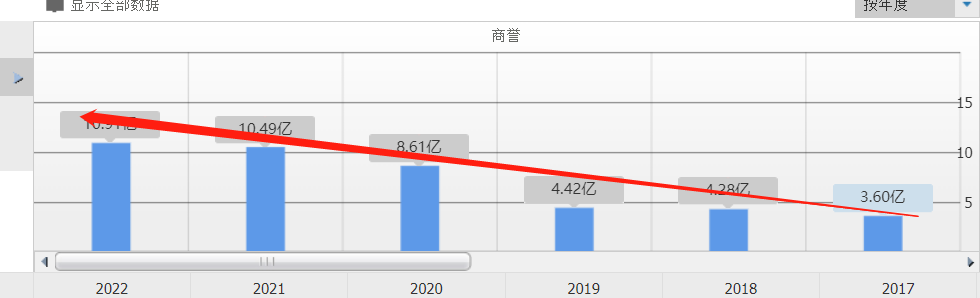

以福寿园为例,从2010年到2022年,商誉和无形资产大幅飙升,从2800万增加到14.74亿,增长了52.6倍。同期,总资产增长12倍,净资产增长21倍,归母净资产增长24倍。营收增长6.7倍,归母净利润增长6.9倍。很明显,净资产收益率已经大幅下降。

同时,如果并购活动减少,也在一定程度上影响公司未来的成长能力!

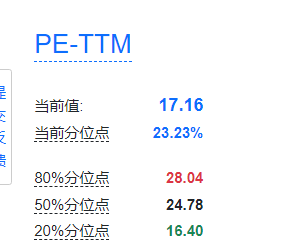

五、估值分析

如图,福寿园的PE中位数在24.8倍左右,目前17.2倍,刚好属于低估区间,但我们从公司的一些不足看出,未来的并购异地扩张将越来越难,有一定的概率会影响公司的成长能力

因此,为了保守起见,我们把公司未来的估值中枢降低下, 大概在20-22倍左右,这样有更大的安全边际

由于公司的成长能力稳定,盈利能力优秀且资产结构靓丽,福寿园我定位为高确定性标的,但爆发能力不会很大,因此,目前17.2倍的估值低估估值入手,属于高胜率型,但不要幻想高爆发性!

六、从基本面分析看长期股价走势

综上所述,福寿园这个标的确定性挺高的,需求向上,行业有壁垒,市场格局良好,未来政府政策也有利于行业发展。同时,在财务数据方面,也反映了强大的盈利能力、可持续性和高资产质量。唯一的缺点是异地扩张存在不确定性,未来采用并购进行扩张将不可避免地影响母公司ROE的盈利能力

因此,福寿园我定位为高确定性但弹性略显不足的标的,从目前PE17.2倍到20倍左右的估值修复是板上钉钉的事,这也是我多次在5,5元左右入手且盈利不错的根本原因

目前价位的福寿园我看好,无论短线还是长线介入都会有不错的收益!

七、全文核心结论

① 从初步来看,福寿园作为国殡葬龙头,其核心业务经营性墓地单价高,赚钱能力不会差,公司长期收益率不好的原因,是当初顶着高估值上市,随即开启漫漫的估值回归路,但波段操作的话,收益率挺可观!

② 从基本面分析环节中,公司的成长能力稳定,盈利能力优秀,资产结构干净,龙头地位稳固,是确定性标的

③公司唯一的不足是异地扩张风险,这可能限制了福寿园股价的一些弹性!

④ 从估值上来看,从目前PE17.2倍到20倍左右的估值修复是板上钉钉的事,这也是我多次在5,5元左右入手且盈利不错的根本原因,目前价位的福寿园我看好,无论短线还是长线介入都会有不错的收益!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

此为初步申购计划,随着市场面和大盘情绪的逐步演化,最终的决策可能有所改变,申购截止日前在群内公布最终方案

各位兄弟姐妹,投资不易,原创艰辛,您的每个“在看”和“点赞”,都是我坚持下去的动力

精彩评论