万众期盼的京东物流还没有来,今天迎来了新希望服务。

许多朋友的第一反应就是:这不是养猪的吗?

那我们就一起来看一下。

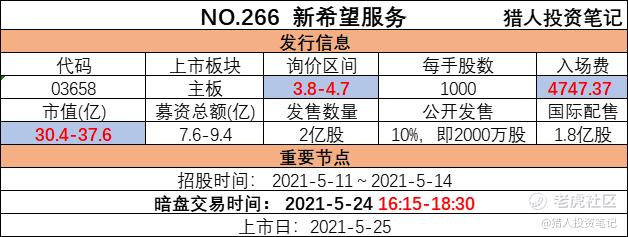

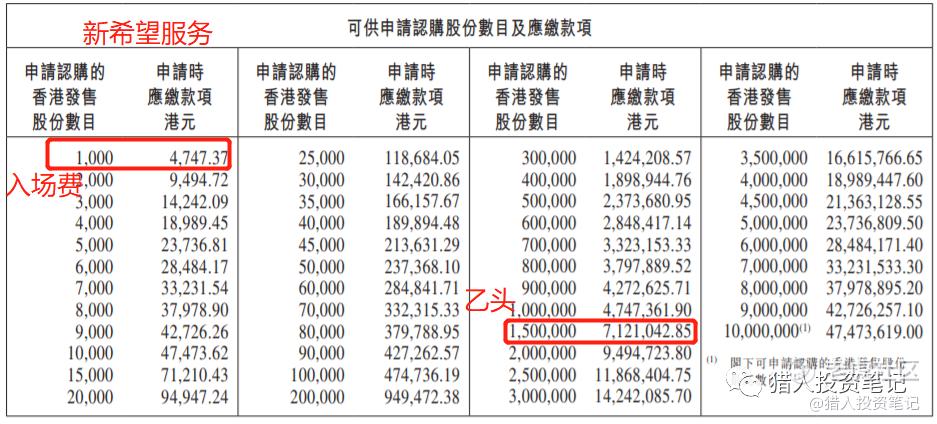

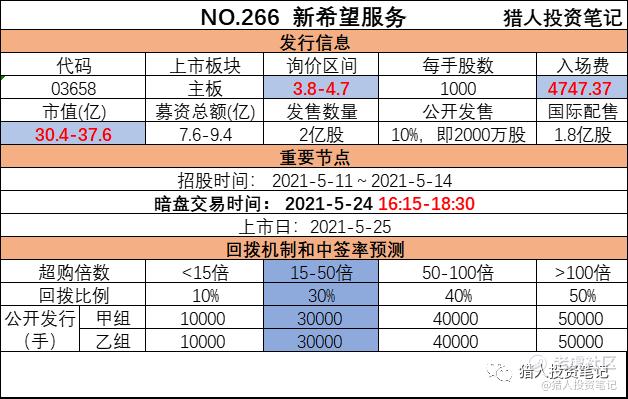

一、发行信息

二、公司和行业信息

公司是中国的综合物业管理及民生服务运营商,提供物业管理服务、非业主增值服务、商业运营服务及民生服务。

根据亿翰智库发布的2020年中国物业企业综合实力百强排名中排名第39位,按总收益计算,在2020年物业企业综合实力百强中的市场份额为0.26%。

截止2020年底,公司管理65个项目,总在管面积为1020万平方米。

通过排名和份额看,其实并非实力强劲的物业公司,不过它的母公司是新希望集团,老板是曾经的首富刘永好(应该是2001年的首富吧?),这一点算是加分项吧。

从物业行业表现看,曾经这个肉股辈出的行业,最近的表现非常差,比如最近的12只物业股,4涨6跌2平:

三、财务和估值

根据招股书显示,18年、19年和20年:

- 收入分别为2.58亿、3.8亿和5.88亿人民币;

- 利润分别为4105万、6404万和1.098亿人民币;

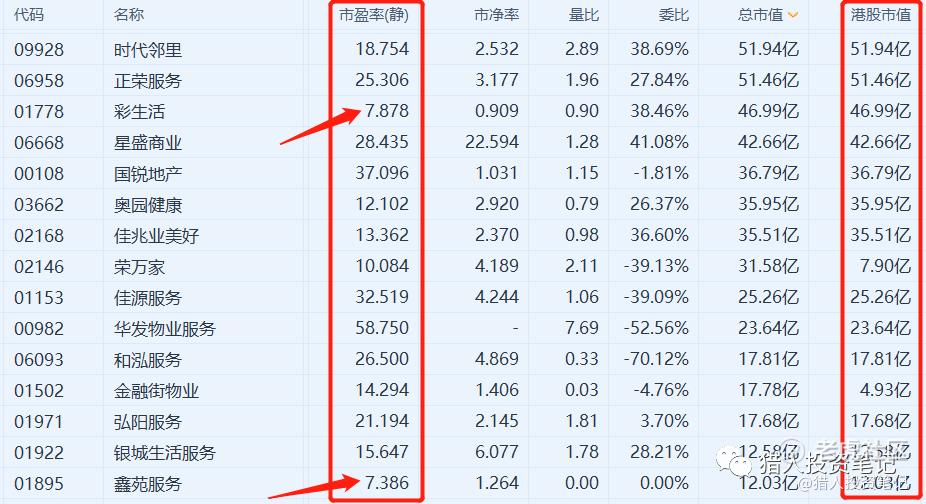

按照2020年净利润1.098亿人民币利润,也就是1.327亿港币计算的话,静态市盈率为25.6,看起来不算贵。

我从富途牛牛上拉了一下市值从10多亿到50多亿的物业公司,可以看到大部分公司的估值都是低于25的,十几倍、甚至个位数估值的有很多。

物业公司的特点,好像就是规模越大的估值越高,规模越小的估值越低。

四、保荐人

农银国际算是地产行业的新股专业户,20年以来共9只新股,其中6只和地产相关,3只是物业股,1涨2跌。

整体看新股表现一般,不过护盘卖力。

五、基石投资者

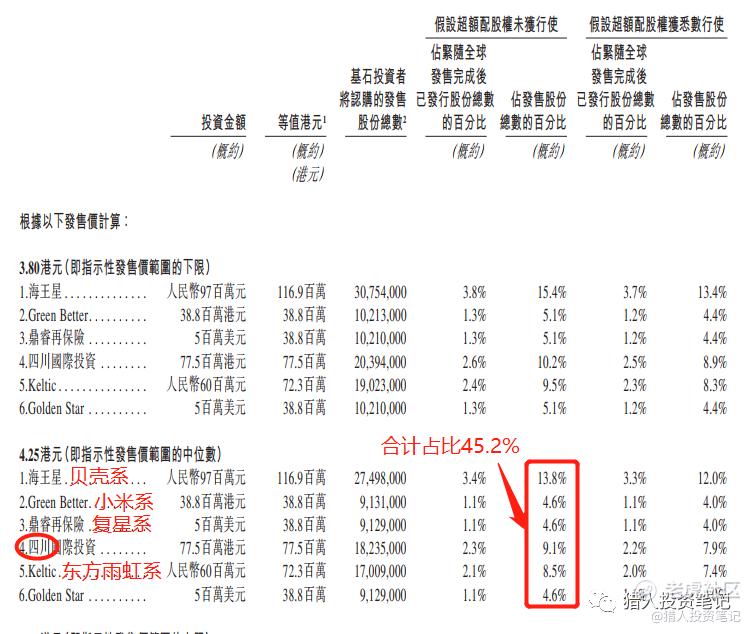

根据招股书显示,6家基石投资者,合计认购比例为45.2%。

尽管这个基石阵容看起来不错,有贝壳、小米和复星参与,不过这些公司大都是新面孔,之前没有参与过基石,6个机构中,只有小米系的Green Better之前参与过2只新股的基石,1涨1跌。

考虑到前首富的朋友圈,不免有站台的嫌疑。

六、首次公开发售前投资

招股书显示,去年底的一笔投资,每股成本仅0.15港币,较发售价折价96.4%!

七、中签率预测

最近不光新股不好,二级市场同样氛围很差,这就进一步打压了新股的人气。

招股首日超购仅1.12倍,如果超购在15倍以内,不触发回拨的话甲乙组分别1万手,拍脑袋估计一手中签率为20%-30%。

不过如果超过15倍,触发30%回拨,甲乙组分别3万手,一手中签率会上升到为40%-50%。

八、操作计划

风水轮流转,现在的物业股已经不是去年和前年的物业股了。

从上图的统计中可以看到,近期的物业股,大涨的物业股只有融创服务和华润万象生活,其他的都很惨。

本来大市就不好,首富算计起来也不含糊,又是去年底折价96%突击入股,又是去年大笔分红派息3个多亿,吃相着实不好看啊!

这个发行估值,放在行情好时也算正常,不过放在现在的话,还是太高了。

综合考虑,我个人的操作计划是:放弃申购。

(港股IPO评级:强力-积极-尚可-谨慎-放弃)

不过比较蹊跷的是设置了10天的计息期,这不太常见,如果最后认购比较冷清的话,也可能现金申购几手,看看刘老板的葫芦里卖的是什么药。

$新希望(000876)$ $新希望服务(03658)$ $香港交易所(00388)$

精彩评论