答案是:资本市场

具体地说,是资本制造资本。

虽说美国正在缩表,欧洲和日本也要缩表,但直到2018年前,资本制造资本的神话还在以GDP增长3倍的速度一直续写。

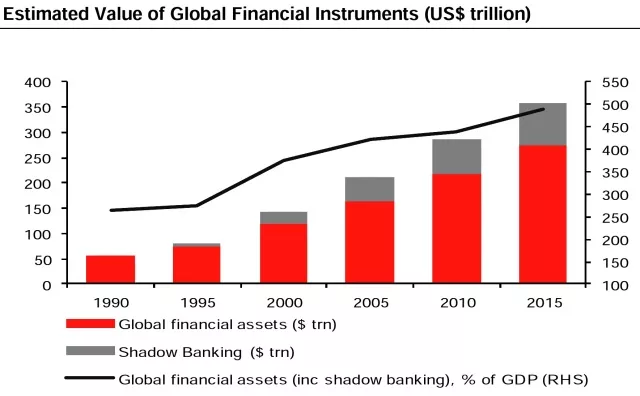

据估计,世界上所有金融资本加起来,包括股市,债市,衍生品,等等,一共有400万亿到800万亿美金。而在90年代这个数字只是60万亿美金,2000年也只是150亿美金:

然而全球GDP总量也就是80万亿美金而已。如果说GDP总量是所有金融资本的“内在价值”,那这是一个全球统治者都尽量不会去刺破的泡沫。

因为,这个泡沫太大了。

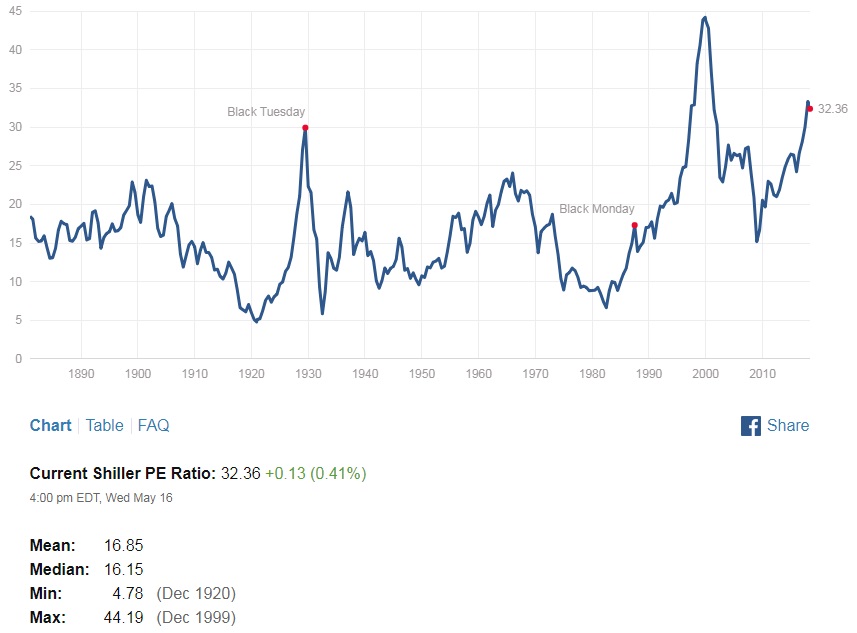

由于各央行的货币宽松导致的大量现金很多都用来投资证券市场了,以至于现在的标普500席勒PE值早超过了2007年的峰值,已经超过了1930年的“黑色星期二”峰值30,截止2018年5月16号,已经达到了32.36, 仅次于2000年科技股泡沫:

政客和其它投资人想用资本来完成很多项目(如公路,电厂,等等),然而其实很多投资只是欠发达国家需要。

庞大的资本规模让资本成本便宜,鼓励全球经济消费未来,于是营造了一种“财富海市蜃楼”的错觉。所以,尽管庞大的资本规模带来低效的生产效率,它至少让现在的社会得以稳定。

我们正在经历一个“人力回报和资本回报都在降低”的时代。随着信息时代的发展,生产力产生的驱动力,不再是劳动时间,人口结构,或传统的资本投资了,而是“知识,和社会资本”。

然而,所谓的“知识”,“社会成本”,是很难量化的。这甚至不能用教育水平,研发投入,和专利水平来衡量。它和技能不是太相关,反而是“想法,互联互通,技术增生,以及它是怎样把人类和资本与社会文化相结合”。。。

然而,全球的主要中央银行似乎没有意识到这一点(劳动力和资本支出不再是关键的生产力驱动因素),而还是不断地创造新的资本来维持全球资本市场的流动性,并避免去杠杆。

结果,新的金钱和资本不断地在这个资本市场里产生,绝望地寻找那些最后还需要制造更多资本才能维持的“机会”。这些寻找机会的新方法,由于各种新的科技的产生而层出不穷。于是给投资者以假象:科技可以不断帮助他们找到新的能得到可观回报的方法。今年2月股灾红及一时的算法做空,就是一个例子。

这也解释了为什么现在传统的主动型基金越来越难有好的表现。由此出现越来越多的量化基金。电脑和人工智能交易,以及被动型基金。

20年前,投资决定可以通过相对简单的指标来作出(如决定兑换率的有增长速度的差距,通胀和利率。或者如果资产变贵了,它肯定会再回归正常价格)。

可是今天,市场上有太多的投资工具,让市场具有了更多的不可量化性。于是,投资者往往是后知后觉,而越来越丧失了预测的能力。

这对投资者意味着什么?

-

我们生活在一个资本过多的世界,导致资本成本很难提高。而联储局加息也很难让资本成本提高,除非私营部门有真正强劲的复苏

-

央行很难减小他们的负债表规模(麦格理此文是2017年5月写的)。如果私营部门并未有切实的复苏,而央行执意要缩表的话,很容易造成货币和债市股市的大动荡,甚至危机。

-

资本的不断滚**式的增长,不仅压抑着资本成本,还压抑着实体经济活动,并和科技的进步,共同带来经济的更大滞涨。

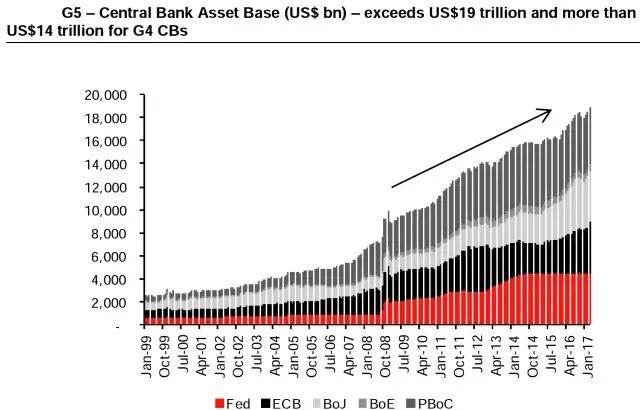

5大央行(美国,欧元区,日本,英国,中国)资产负债表不断膨胀:

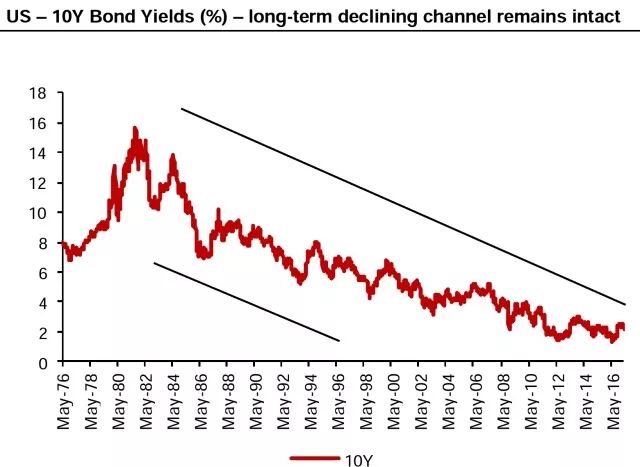

美国10年国债债息从1980年起就进入了长期的牛市,表示资金不断膨胀:

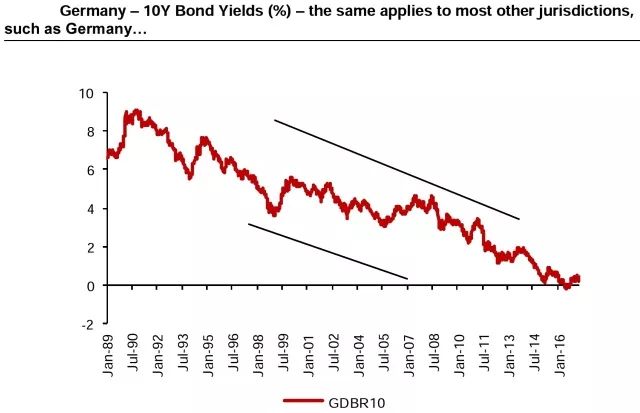

同样的情况发生在德国10年债券:

然而,美国10年国债收益率今年已经稳上3%的“心理阈值”, 很多大佬预言美国国债维持了30多年的牛市已经结束:

关键的结论有:

-

现在的投资者生活在一个资本价格不会回归均值的投资环境里。

-

两大推动力:科技和过度资本化。这两大推动力压抑着生产力,并带来滞涨压力。最终,所有的资本的成本都将被压迫至0.

-

国营部门很可能越来越激进,并可能融合货币政策和财政政策,来有效地实现信用国有化。

-

然而第3步并不容易实现,世界上唯一比较好地实现这一步的,是中国。

-

于是在第3步实现前,或者私营部门真正复苏前,资本制造资本的形式很难改变,不然可能造成金融市场的动荡,以至于社会的不稳定。

(文章数据来自于麦格理研报,和网络)

$(USO)$,$(PSX)$,$(OIL)$,$(.IXIC)$,$(.INX)$,$( .DJI)$$(UNG)$,$(UGL)$,$(UGAZ)$, $(GLD)$,

相关阅读:

4. 怎样发现不可持续回报?

5. 当前的收益率曲线趋平和经济衰退。穆迪,德银,联储局长怎么说?

公众号:晚十点财富优化课堂

微博:谢文宇_CFA

精彩评论

呵呵,感觉每个人都在苟延残喘而已、、、