这两天偶然机会去了圣路易斯市的St Louis Zoo,这是一家free admission(免门票)的动物园。进去参观了之后我惊讶得不行,因为没想到免费动物园的设施那么精良和完善,同时栖息地和景观设置得也相当好(这些都要花很多很多钱来建设和维护),而且比我去过的各个国家的收费动物园还要好不止一点点(主要是中国和欧洲各国)。

带着无比的好奇,手贱google了一下St Louis Zoo的官网想看看人家的收入来源,结果人家相当专业跟上市公司一样每年都发布正式经审计的财报。翻开来一看,这家“免费”的动物园不仅相当富足,甚至财务上还足以支持自己在圣路易斯市新开一个WildLife Park的庞大扩张计划。

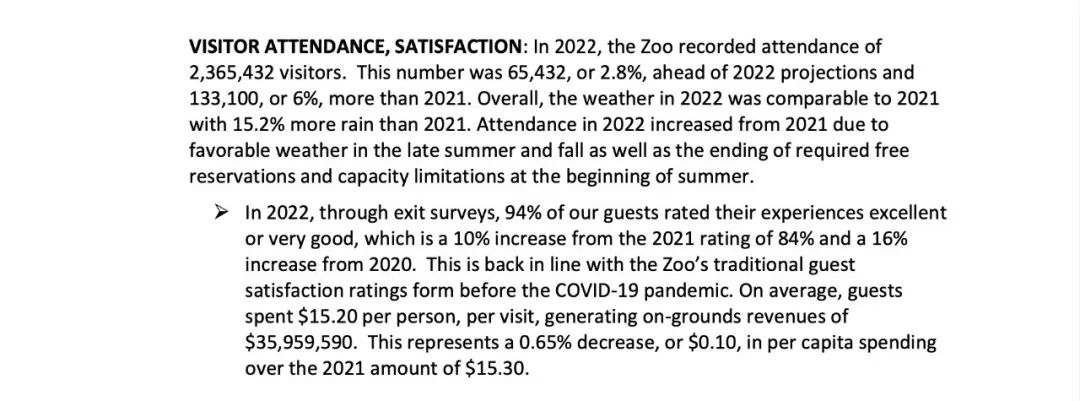

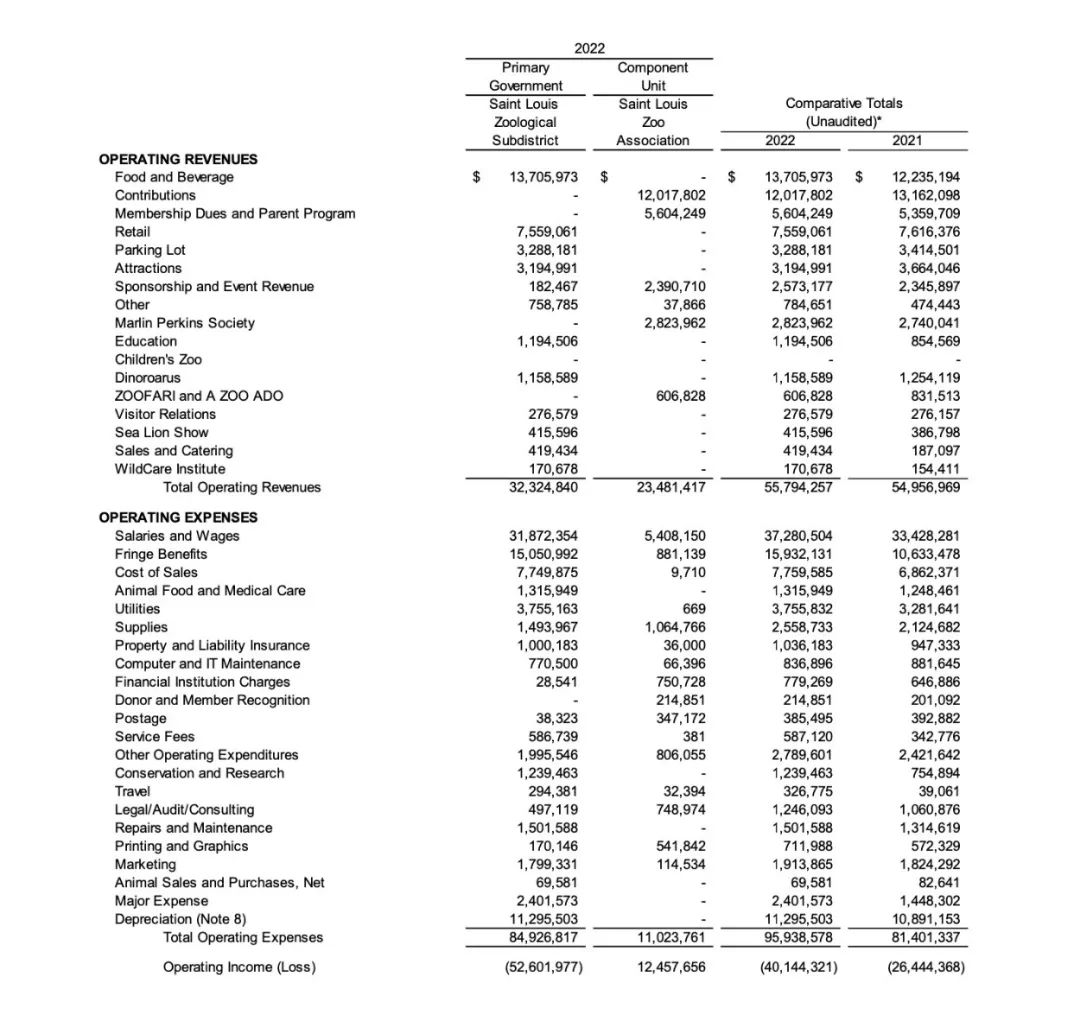

首先,财报里写着这家动物园去年的总游客数是236万人,人均园内的消费是$15.2美金,大概运营收入是$3600万。

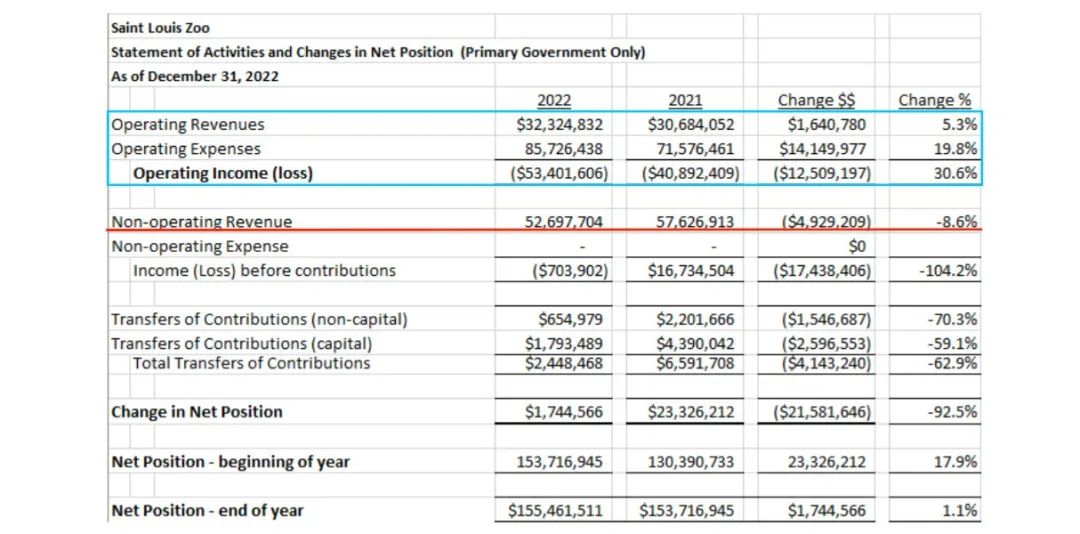

与运营收入相对应的运营成本是$8000多万,这里运营亏损相当于$5000多万(篮线)。但是动物园有一项Non-operating Revenue(非运营性收入)大概是$5000多万(红线),所以最终实际的亏损很小。

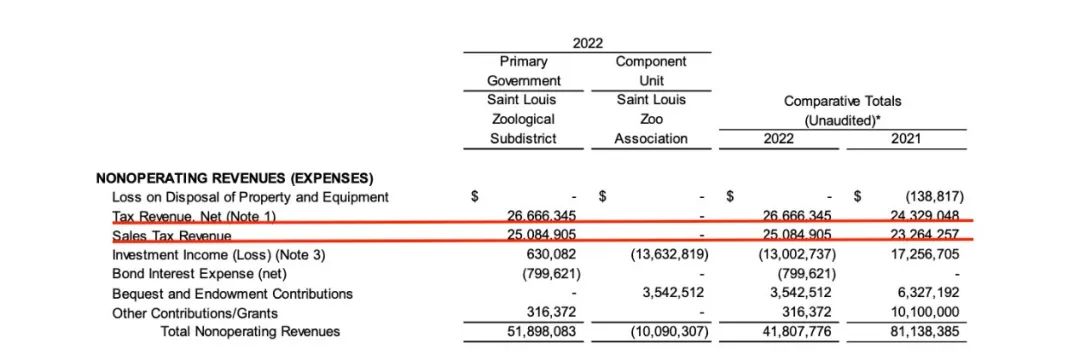

仔细看,这个非运营性收入每年都有而且看起来数额比较稳定,在下面的细表里找到了来源,是来自于Tax Revenue和Sales Tax Revenue,再翻附注发现实际上前者是城市某项房屋税的10%,后者是城市某项消费税的12%。简而言之就是政府从税收里分了一部分给动物园,而且是地方参众两院通过了法案来实施的。

看到这里发现,即使这个动物园最终的亏损很小,那也是处于仅仅足够维持运营的水平,哪里还有能力支持扩张更别说是新建一个造价超过$1.2亿美元的WildLife Park呢?依靠更多的政府拨款还是捐赠?

答案:都不是。

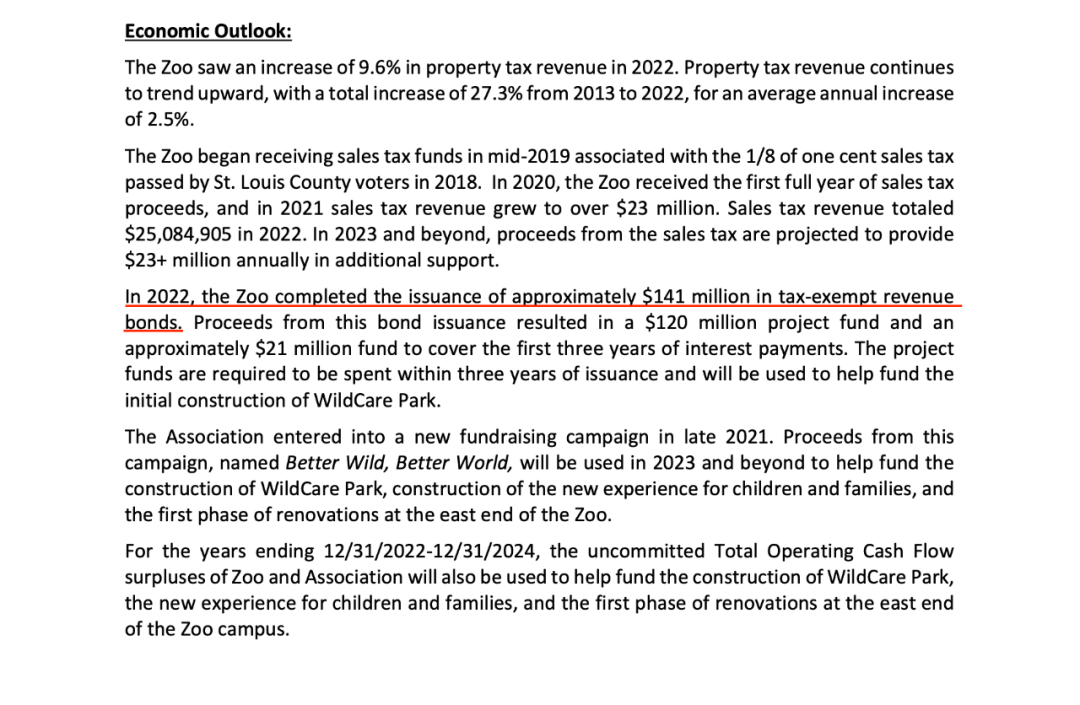

这个动物园选择发行了一个1.4亿美元利率5%的免税长期债券(红线),免税债券的优势在于到期的利息收益不用交税(一般税率根据自己的收入税基来计算)。如果自己的应税税率是37%,那么投资于5%的免税债券收益率就相当于投资于一个8%的非免税普通债券。

发行这个债券相当于把未来的现金流折现了用于现在投入大的项目,有政府每年的税收分成收入作为信用背书(现金流稳定可预测),且免税条件下这个利率在市场上应该也算是比较有吸引力的了,成功发行应该不难。

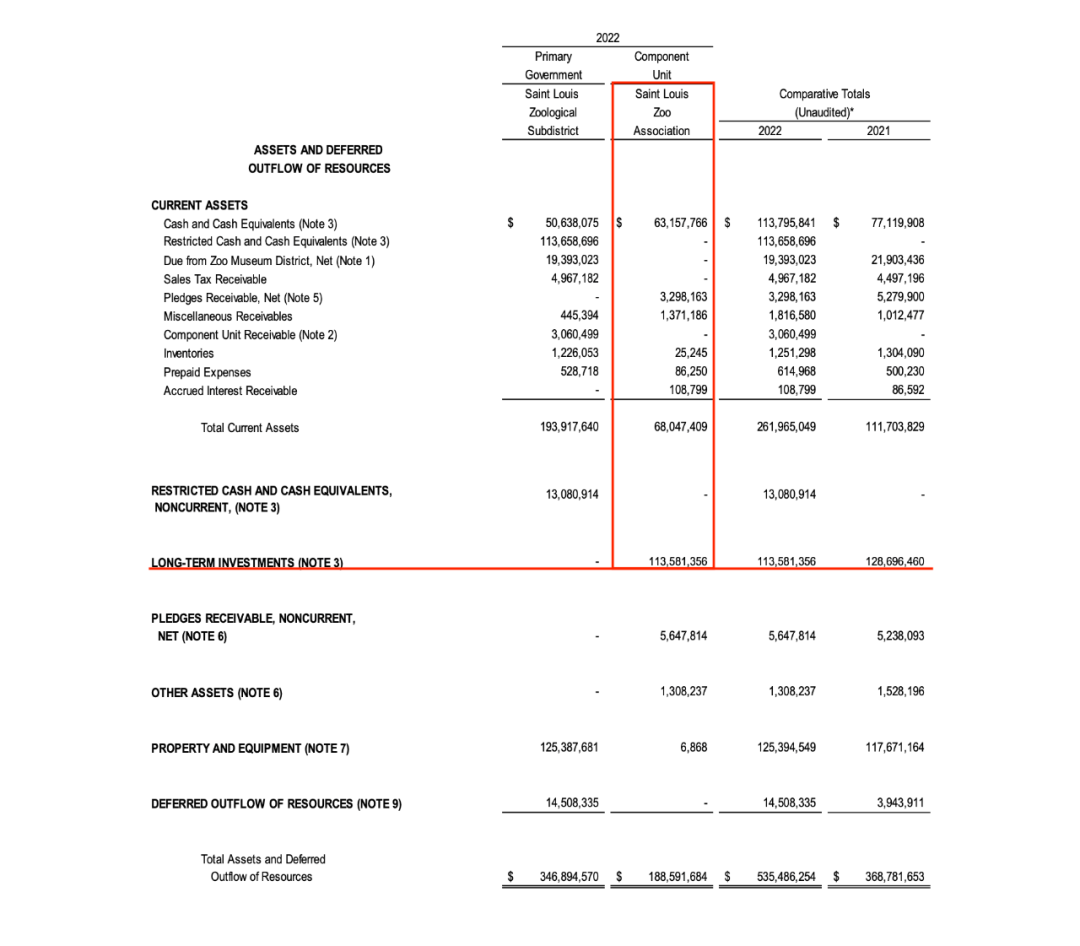

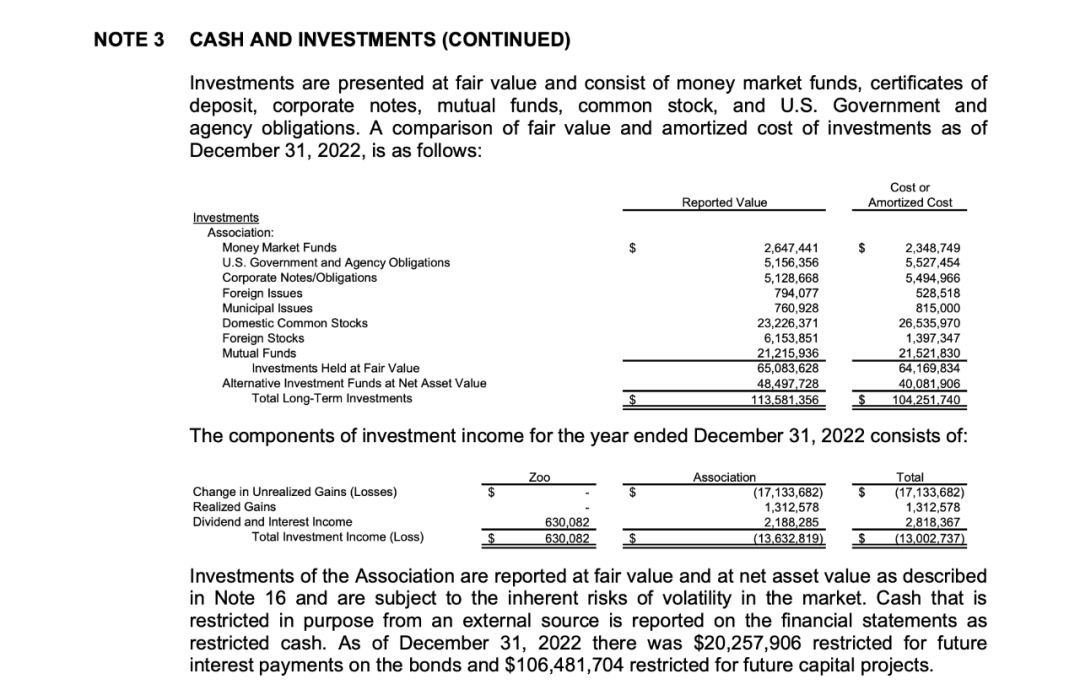

而且这家动物园还远不止这么点信用背书,动物园作为一个整体旗下有两个实体,之前说的都是运营实体的财务状况。还有另一个协会的实体“St Louis Zoo Association”,实际业务比较像基金会,里面有一项“长期投资资产”公允价值约$1.13亿美元(红线)。细表里可以看到,人家动物园还投资了货币基金、美国政府债券、公司债券、美股、共同基金,甚至还有外国的股票。

到这里基本上这动物园就逛完了(i mean财务上: P),人家收入来源多样有稳定的现金流,经济相对独立不会空袋难支,财务管理上也高度专业堪比美国上市公司。

所以难怪人家建设得那么好,不仅完全足够支持自己添置完善的设施和后续维护,也完全可以支持建设和扩张新园区的建设。而且粗粗看来财务状况还相对比较稳定,抗风险能力应该比很多收费动物园还要强大(当然,只是粗看还没细看,咱也不懂动物园的运营)。

附上动物园运营的细表,感兴趣的可以顺带看看:

精彩评论