上个季度 2017 Q4,正当大家猜测腾讯$(00700)$会不会第一季度涨到 500的时候,全体看涨的情况下,我就说过腾讯要跌,而且是-5%以上的跌,结果大家都知道了, 感谢 @小虎活动 ,还发了红包。

复盘看来,其实很多细节大家都知道了。朋友圈都在疯转“厉害了我的鹅”“2017年腾讯全年游戏营收超过600多亿”,“同比增长56%” 等等。其实财报公布之前我就预测,2017 Q4 是腾讯过去 8个季度表现最差的一个。后来腾讯的财报也证实了我的猜想,以至于腾讯 2017 Q4 财报里刻意回避了 VAS收入的 QoQ的增长为负的这个事实。

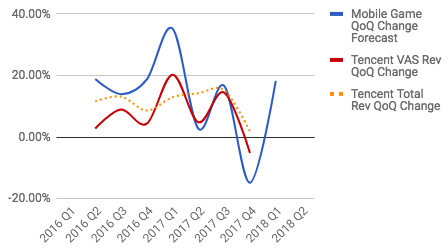

这是我一直以来对于腾讯营收QoQ增长的预测,我预测过 2017 Q4 的QoQ增长为 -14%,大家都觉得夸张了,但是事实证明,VAS QoQ的 -5%实际负增长还是超出了所有人的预期。

尽管腾讯的产业布局范围极广,但 VAS 收入还是占到腾讯全部应收的60-70%,主要包括游戏和视频两大业务的贡献。其中游戏还是主要大头,而王者荣耀的收入在2017年Q4的收入下滑还是关键原因。

我之前也分析过,腾讯游戏的收入,在过去两年的营收,70%都是王者荣耀这一款游戏贡献的,太过于依赖单款。而腾讯在2017年Q4 多款游戏发车的情况,也是证实了腾讯对于爆款过时的预警。尽管王者的营收下滑,但是多款其他游戏表现还是十分亮眼的,以至于 2018 年Q1 会有明显收获。

在这其中包括 QQ音速、奇迹觉醒、乱世王者 和 穿越火线 等都是吸金大作。可能很很多人预期的不一致的是,PUBG正版虽然很火,但是营收贡献也就是零头,反而带动了穿越火线的营收闷头大涨。

废话不多说了,腾讯的手游收入这个季度我预测会是18%的QoQ增长,成为历史最高成绩,VAS收入在Q1或将高达450亿人民币,也将成为历史最高,带动整体营收QoQ增长会会涨到10%以上,股价波动范围会在 +5%。#网易PK腾讯#

精彩评论