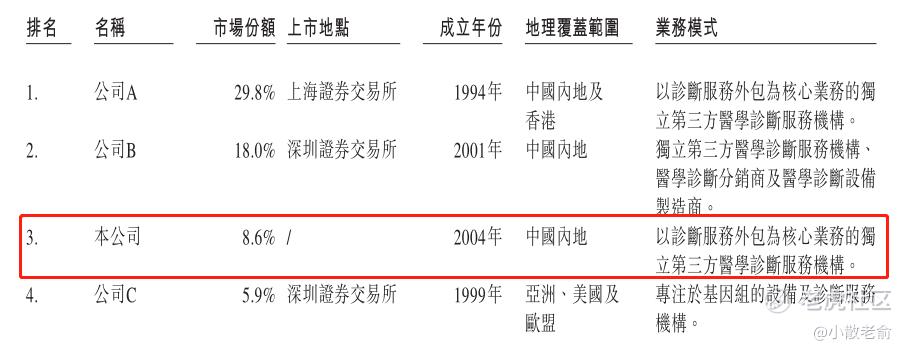

根据弗若斯特沙利文的资料,按往绩记录期间总收益计,公司是中国三大独立医学实验室(或ICL)服务提供商之一。于往绩记录期间,公司的业务高速增长,总收益由2020年的人民币2,741.7百万元增至2022年的人民币4,860.6百万元,复合年增长率为33.1%。公司主要透过遍布全国的33个自营实验室组成的集成网络为医院和体检中心提供丰富且一流的检验服务。截至2022年12月31日,公司有18个实验室通过ISO15189认可。

公司6月19日开始招股,招股价是12.32港元,每手股数500股,最低申购金额6222.13港元,市值89.13亿港元,发行数量3319.25万股,属于医疗及医学美容服务行业,有绿鞋。

保荐人是摩根士丹利和富瑞金融,保荐人近两年整体业绩一般,摩根士丹利保荐过的项目首日上涨率为47.61%,富瑞金融首日上涨率为33.33%

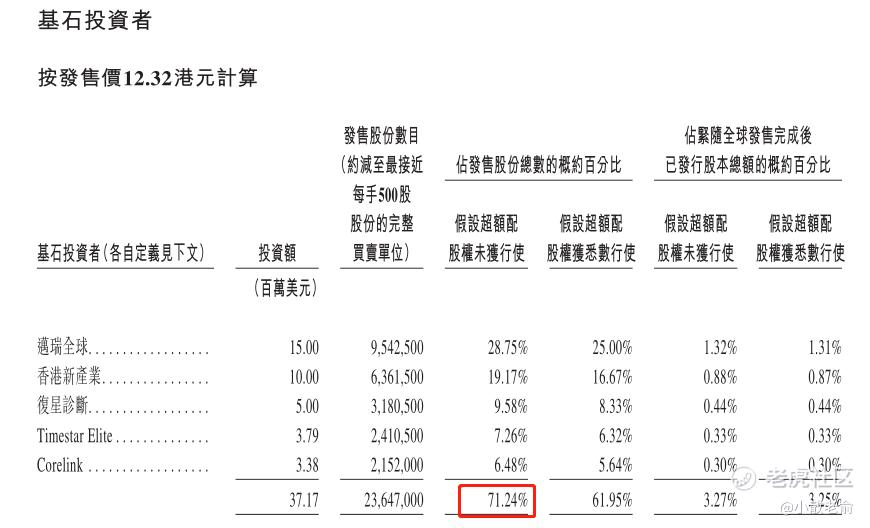

一共有5名基石,分别是迈瑞全球(迈瑞医疗)、香港新产业(新产业)、复星诊断(复星医药)、Timestar Elite Limited、Corelink。按发行价计算,基石合计共认购3717万美元,占总发行数的71.24%,基石占比很高。

随着老龄化人口加速增长、健康意识不断提升及预期寿命不断增加,中国的医疗支出总额近年来快速增加,排名位居全球第二,于2021年达致人民币75,594亿元,并预计将于2025年进一步达致人民币110,471亿元,2021年至2025年的复合年增长率为9.9%。此外,中国的人均医疗支出亦显著增加。自2017年至2021年,其由人民币3,757元增至人民币5,348元,复合年增长率为9.2%,并预计将于2025年达致人民币7,724元,于2030年达致人民币11,243元,2021年至2025年的复合年增长率为9.6%及2025年至2030年的复合年增长率为7.8%。

中国的临床检测行业市场规模由2017年的人民币3,528亿元增至2021年的人民币5,424亿元,复合年增长率为11.4%,并预计于2026年达到人民币8,964亿元,复合年增长率为10.6%。同时,中国的ICL市场(不包括COVID-19检测)由2017年的人民币147亿元增至2021年的人民币223亿元,复合年增长率为10.9%,并预计于2026年增至人民币513亿元,2021年至2026年的复合年增长率为18.2%。

于2021年,四大主要ICL**国ICL市场总份额的62.3%。未来,领先的ICL将继续加快全国实验室网络的链式扩张,进一步提升彼等的竞争力。剩馀部分市场相对分散,由多个区域市场参与者组成。公司在行业中排名第三。

接下来看看公司经营情况,公司从2020~2022年营收分别是;2020~2022年的净利润分别是27.42亿、33.8亿、48.61亿,2022年营收同比增长3.83%。2020~2022年年的净利润分别是2.89亿、3.22亿、6.85亿,2022年净利润同比增长112.5%,2022年业绩实现了大幅增长。

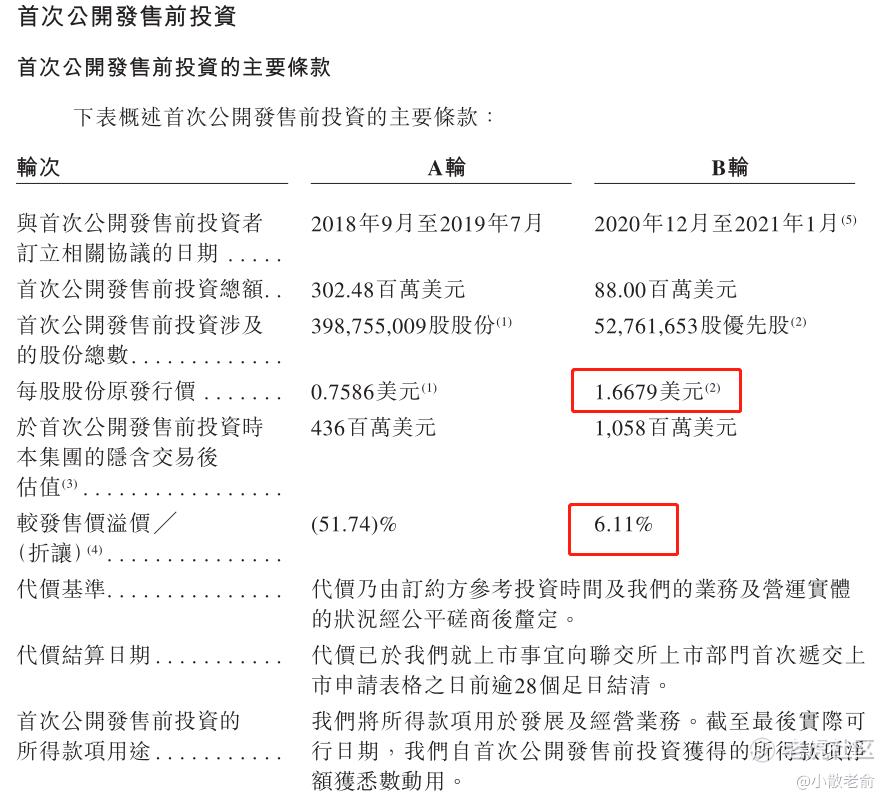

在首次公开发售前的投资者中,其中B轮融资的股东成本价是每股1.6679美元,比目前发行价还要溢价了6.11%,也就是说目前我们散户申购新股的成本价比他们股东的成本价还便宜。

再来看看申购人气,目前申购倍数是0.62倍,从这个数据上来看应该说申购人气并不算很好。

申购策略:

公司是中国三大独立医学实验室服务提供商之一,公司业绩不错,特别是2022年业绩实现增长翻倍。公司基石阵容豪华,出现了多家国内上市公司的身影,而且基石占比很高。在首次公开发售前的投资者中,其中B轮融资的股东成本价是每股1.6679美元,比目前发行价还要溢价了6.11%,也就是说目前我们散户申购新股的成本价比他们股东的成本价还便宜。不过从申购人气上来看也不算很好,而且从公司披露的2023年一季度业绩来看确实有一定程度的下滑,原因是中国政府放宽了动态清零政策以及取消了新冠检测业务。不过整体来看本人计划还是打个一两手参与一下!

关注我:小散老俞

精彩评论