上市公司的收并购实属家常便饭,但能以实在的价格买到一个稀缺标的还是小概率事件,最近算力黑马卓易信息就挖到一个宝。

月初,卓易信息发布一则投资股权公告,拟使用自有资金26,506.35万元购买“艾普阳有限”及其他自然人股东持有的深圳艾普阳科技有限公司(下称“艾普阳深圳”)52%股权并计划开展集成化开发工具(IDE)产品及相关新业务,交易完成后艾普阳深圳将纳入公司并表范围。

收购上游稀缺软件开发商 业务扩张求突破

卓易信息主要业务是为CPU和计算设备厂商提供服务器、PC、笔记本电脑等计算设备核心固件的开发及固件产品销售,以及为政企客户提供端到端的云产品及云服务。公司的X86 BIOS技术是英特尔认证中国大陆唯一、全球四家之一的独立供应商,是国内少数同时掌握 X86、ARM、MIPS等多架构BIOS技术及BMC固件开发厂商之一。

年报显示,卓易信息去年实现营收2.82亿元,同比增长19.20%,其中,云计算设备核心固件业务收入1.51亿元,同比增长12.83%,云服务业务收入1.21亿元,同比增长21.85%;实现归母净利润0.51亿元,同比增长21.01%。值得一提的是,其中云服务业务毛利率继2020年后再次站上50%大关达到52.77%,同比增长8.88%,并首次超过固件业务毛利率,且云服务收入逐年稳增,公司业绩将有更坚实的支撑。

在双主线业务营收净利双增长的情况下,公司计划进一步打通产业链,寻求新的发展机遇。根据拟收购艾普阳深圳控股权的公告,卓易信息本次通过收购拟开展集成化开发工具(IDE)产品及相关新业务。

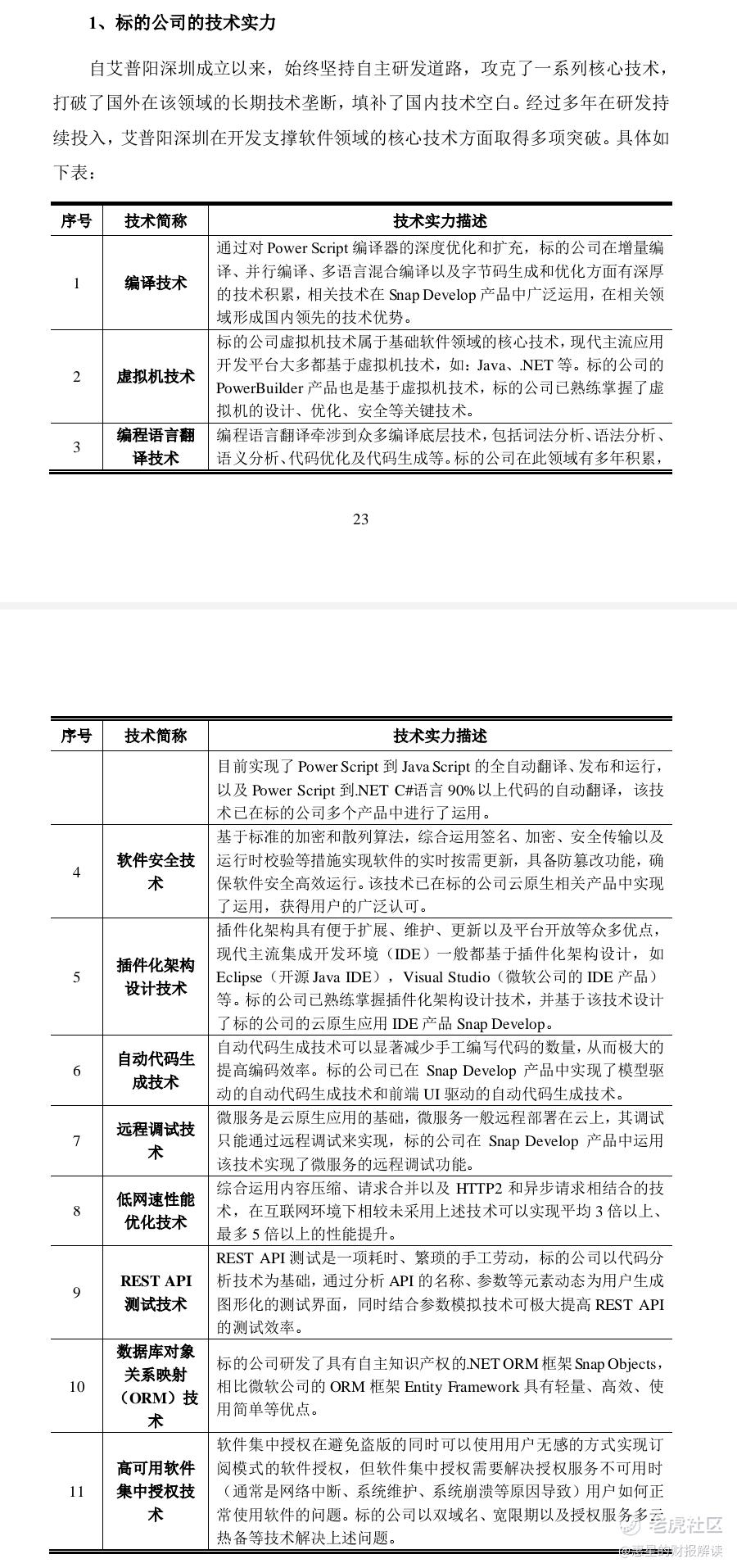

艾普阳深圳主要业务为企业级数据库应用提供集成化开发工具(IDE)并研发应用于.NET 框架快速开发云原生应用程序,其主要产品属于基础软件中的开发支撑软件,产品主要包括 PowerBuilder、PowerServer及其配套工具 SnapDevelop、.NET Datastore、InfoMaker 等。在产业链上属于上市公司云服务业务的上游。公司一直在细分领域深耕,积累了丰富的技术和经验,是国内较少的专业IDE工具软件开发商之一。

这里多说一下,集成开发环境(IDE)是一种软件开发工具,软件开发工具通常被用来辅助开发者编写、测试和维护软件代码,提高软件开发的效率和质量。因此,软件开发工具可以被看作是支撑软件开发的基础设施,是生产软件的软件,所有软件公司都需要使用,如果做一个类比,艾普阳在软件行业地位堪比工业母机。

当前软件开发工具集中在欧美,国内也迎来了软件开发工具的自主化浪潮,但大量工具还都是以开源软件封装为主,能够适配的企业场景有限,无法满足大型企业业务快速发展的商业诉求,艾普阳是 A 股唯一的专业 IDE 工具软件开发商,是市场上非常稀缺的标的。且发展二十多年来,一直聚焦软件开发领域,在业内是领先国内。

艾普阳主营产品有PB、PS等系列,研新产品DevMagic Studio。做基础研发的,技术实力才是关键,以艾普阳在研的DevMagic Studio来说,有五大特点:非基于开源IDE产品扩展或修改而来,而是完全自主设计的国产软件开发工具产品;具备低代码开发能力,跟Visual Studio和Rider比较,开发.NET云原生应用效率提升3-5倍;具备完备的IDE必需功能,如:解决方案管理、项目管理、代码编辑、编译、调试、单元测试、发布部署、版本控制等等;支持C#语言和JavaScript/TypeScript语言开发,将来可扩展到支持其它语言;基于插件化的可扩展架构设计,用户可通过开发插件来扩展该工具的功能。这里无论哪一条拿出来在国内市场都是顶尖的,有黑马的潜质。

特别说一下,艾普阳的客户在全球各行业也都有强大的覆盖,包括财富500强企业(如埃克森美孚、麦克森公司、英国石油公司、三菱商事株式会社、三星电子等)、政府客户、独立软件开发商(ISV)等。

成长性强,新业务开展可期

公告显示,过去两年艾普阳深圳分别实现营业收入7,596.03万元、8,717.82万元,净利润分别为3,243.06万元、4,051.77万元,随着近年来业务规模的扩大,公司业绩保持良好增长态势。

至于评估价格,第三方评估以2022年12月31日为基准日,艾普阳深圳净资产为3685.07万元,收益法下,账面净资产7,705.83万元,评估值为51,782.47万元,增值率571.99%,各方协商一致艾普阳股东全部权益定价50,973.75 万元,确认52%股权的转让价格为 26,506.35万元。

个人认为这个价格还是很公道的。首先,作为一家轻资产公司,艾普阳深圳的主要资产就是货币资金和其他流动资产,说白了日常经营投入的有形资产并不多,主要是靠产品技术、客户资源打天下,很多东西账面上体现不出来。而收益法涵盖艾普阳深圳具备的各种无法在资产负债表中反映的无形资源,符合公司业务经营的特质。

艾普阳有多项发明专利、软件著作权、域名傍身,还有SAP SE授予的特许经营权(历年来未授予其他厂家,基本处于独占权力状态了)的专有性质使得公司PB产品没有直接替代品,更换到不同产品需要巨大成本和风险来重写系统,因此客户群体稳定,业绩有充分的保障。

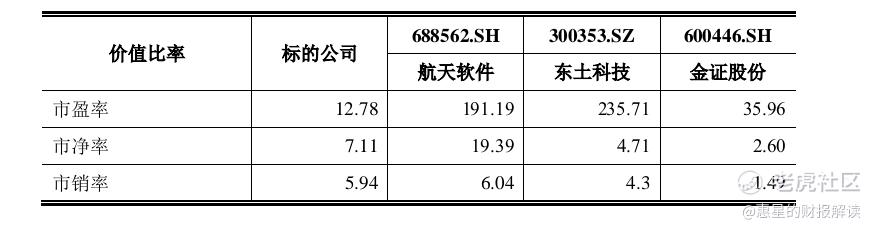

相对于之前搭上半导体估值就飙升的行情,尽管近期信创、AI算力持续高景气,但从艾普阳深圳及以IDE产品为主业的同业公司的PE、PB以及PS估值情况来看,估值水平是在合理范围内的。艾普阳深圳的估值对应PE低于同业可比上市公司的最低值,PB、PS估值也均在行业区间内。整体看,PE更加符合艾普阳深圳的内在价值。

从公司股权转让的在历史沿革来看,不存在其他股权转让的情况,可见大股东对自身股权的重视。

优势互补 构建产业链协同效应

卓易信息本次收购股权后开展集成化开发工具产品及相关新业务,还是很有看点:

从协同角度看,艾普阳作为卓易信息所在产业链的上游,既可以在上市公司在软件开发过程中提供各类云应用集成化开发工具的技术支持,又可以在后续软件维护过程中给予相应的IDE产品支持。卓易信息可以将自身积累的PaaS中泰技术引入标的公司,实现标的公司低代码产品的云原生化。

渠道上,艾普阳深圳的产品目前主要在海外销售,建立了较为成熟的销售渠道,收购完成后,一方面卓易信息可以为国内相关用户提供服务,进一步提升市占率;同时借助艾普阳的客户渠道,也可向海外销售卓易信息云服务产品及服务,实现客户网络共享,有利于改善卓易信息云服务业务区域性短板。

另外,卓易信息本身就是BIOS、BMC固件产品的龙头,拥有自主知识产权的云平台架构,在国产自主可控的信创领域的声誉及客户基础是扎实的。目前国产IDE产品较少,艾普阳的产品又非常符合国产替代需求,在国产信创相关政策的大力支持下,IDE新业务的发展具有很强的成长性。

综上,卓易信息这笔收购,标的稀缺技术壁垒高,收购后的IDE业务可行性和盈利非常可观,公司的这笔投资可以说独具慧眼。

精彩评论

卓易信息收购了上游稀缺软件开发商,看起来很有意思!我会关注一下他们的业务扩张情况

虽然卓易信息的基本面只能说一般般,但他们的云服务业务毛利率超过固件业务,这个趋势很有意思

看来这次我应该会找个机会买入卓易信息了!他们能以实在的价格买到一个稀缺标的,真是厉害

我期待卓易信息能带来好消息,毕竟他们的业绩逐年稳增,云服务收入也在不断增长

卓易信息的发展前景还是很好的,尤其是收购了艾普阳深圳后,业务扩张会有突破