寻求转型或第二主业,近年来在A股公司中似乎并不新鲜,但是用十年来筹划转型的公司也不多见,都说“十年磨一剑,霜刃未曾试”,这句话用来形容A股上这样一家公司再合适不过了,天宸股份在6月5日这天公布了拟与芜湖市繁昌区人民政府签订的《项目投资合同》,项目计划总投资116亿元(其中固定资产投资不低于80亿元),新建20GW的高效太阳能电池及20GW的储能变流器及储能系统集成制造项目。

这个投资的产能虽比不上头部企业的体量,但在行业中也具备一定的规模地位了,此前5月天宸就披露了投资协议框架协议。但公司股价貌似反应并不大,可能与近期新能源整体降温,且大盘总体走势较弱有关。

老牌房企转型进入光储市场

天宸股份是上海一家老牌上市公司,在2011年出售地产业务后,近十年来营业收入来源于出租车业务、物业管理和物业租赁,收入规模小,对公司利润贡献少。利润来源主要依靠投资收益,尤其是来源于绿地集团的分红,截至2023年一季度末,天宸股份仍是绿地控股第五大股东,持有2.22%股份。2022年通过销售房地产新增一块收入来源,但公司也表示这仅是作为存量资源的开发。

在增量业务方面,全国光伏和储能领域的投资打得火热,也吸引了天宸股份的目光,进行尝试和探索。在国家大力推进双碳目标实现、鼓励发展新能源及储能的背景下,光伏以及“风光水火储一体化”开发建设已经成为了现在企业新能源项目投资的主流。根据中国光伏行业协会发布的《中国光伏产业发展路线图》(20222023年),晶硅电池片方面,2022年,全国电池片产量约为318GW,同比增长60.7%,预计2023年全国电池片产量将超过477GW。2023年初国家能源局举办的例行新闻发布会指出,截至2022年底,全国已投运新型储能项目装机规模达870万千瓦,比2021年底增长110%以上。

光储目前仍不失为稳健的生意

吸引这么多企业扎堆进入,说明这个行业还是有利可图,但也有很多投资者怀疑,这到底是门什么生意?这么多企业扎堆搞光储?那这还能赚钱吗?

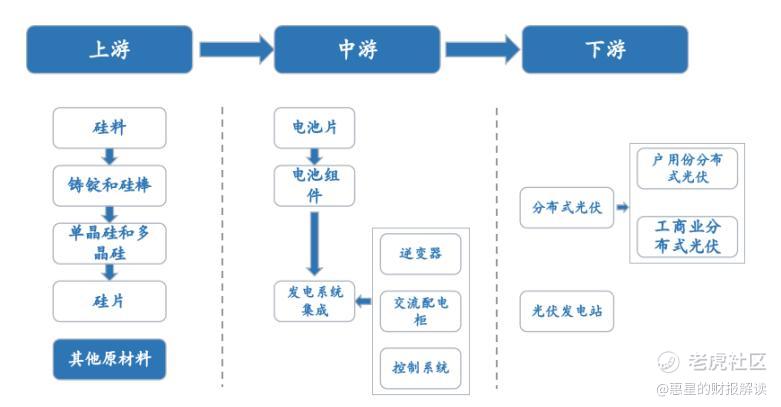

单就这次天宸股份拟建设的太阳能电池、储能变流器及储能系统集成制造项目来说,太阳能电池是整个太阳能产业链的中游,上游环节是太阳能级多晶硅,多晶硅料经过融化铸锭或者拉晶切片后,可分别做成多晶硅片和单晶硅片,进而用于制造晶硅电池。电池片制得后,就是组件封装,加以逆变器等其他原件构成发电系统集成。目前国内上游硅料硅片主要大厂有通威股份、隆基绿能、TCL中环等,中游电池片及组件有通威股份、爱旭股份、隆基绿能、天合光能等,不难发现许多龙头走的是产业链一体化发展路线。

太阳能的下游环节即各种不同规模与场景的光伏发电系统。光伏等新能源发电一直都有个问题,就是发电不稳定。光伏电站只能在白天发电,还得看日照程度,但人们终究是全天都要用电的,因此储能总是伴随新能源发电而生,把用不完的电储存起来,在无法发电的时候放电。

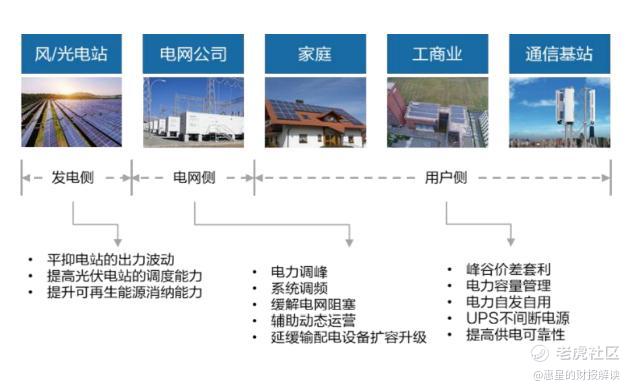

储能应用场景大致可以分类为发电侧、电网侧和用户侧。发电侧主要辅助光伏等新能源电源并网,平抑波动性能源发电,这类储能多与MW级大型电站共同建设;电网侧主要是为电网辅助服务,包括调峰、调频、黑启动、无功调节等辅助服务;用户侧主要应用场景是分布式发电,在我国更多是工商业储能,电站的规模一般偏小,分布式在国外应用较多的是家庭户用储能。

在整个光储系统中,逆变器的作用是实现电能转换,同时面对光伏和储能两大高增量需求场景。逆变器是光伏发电系统并网的必要部件,发挥电力变换的基本功能,具体看来,光伏逆变器将组件产生的直流电转化为符合并网电能质量要求的交流电,而储能变流器兼具离网和并网功能,可实现直流交流双向变流,协助储能装置与外界进行电能交换。目前国内逆变器及储能系统的主要标的公司有上能电气、阳光电源、固德威、锦浪科技等。

2022年,上能电气储能双向变流器及系统集成产品营收突破了10亿元,同比增长621.85%;阳关电源光伏逆变器收入增长73.66%、储能系统更是增长了222.74%。全行业看,2022年中信三级太阳能行业指数营收增速达80.30%,仅次于锂电相关行业。

从目前的情况看,尽管常有人担忧未来的激烈或将激烈,但光储依旧是一门好生意。

跨界光储领域,天宸股份实力如何?

对于天宸股份这样一家十年无主业的公司来说,跨界到光储领域,不得不面临跨界所面临资金、人员、技术如何获取以及竞争加剧的问题。且此次投资高达116亿元,而目前天宸股份市值仅80亿元左右,因此在投资框架协议公告后,市场媒体也一度采用“蛇吞象”、“迷你房企放大招”等字眼予以质疑。我们来仔细分析看看:

虽然总投资高达116亿元,但项目将分两期进行,只要解决一期36亿的初始投入,后续一期开始投产、盈利,二期资金便不是什么大问题。

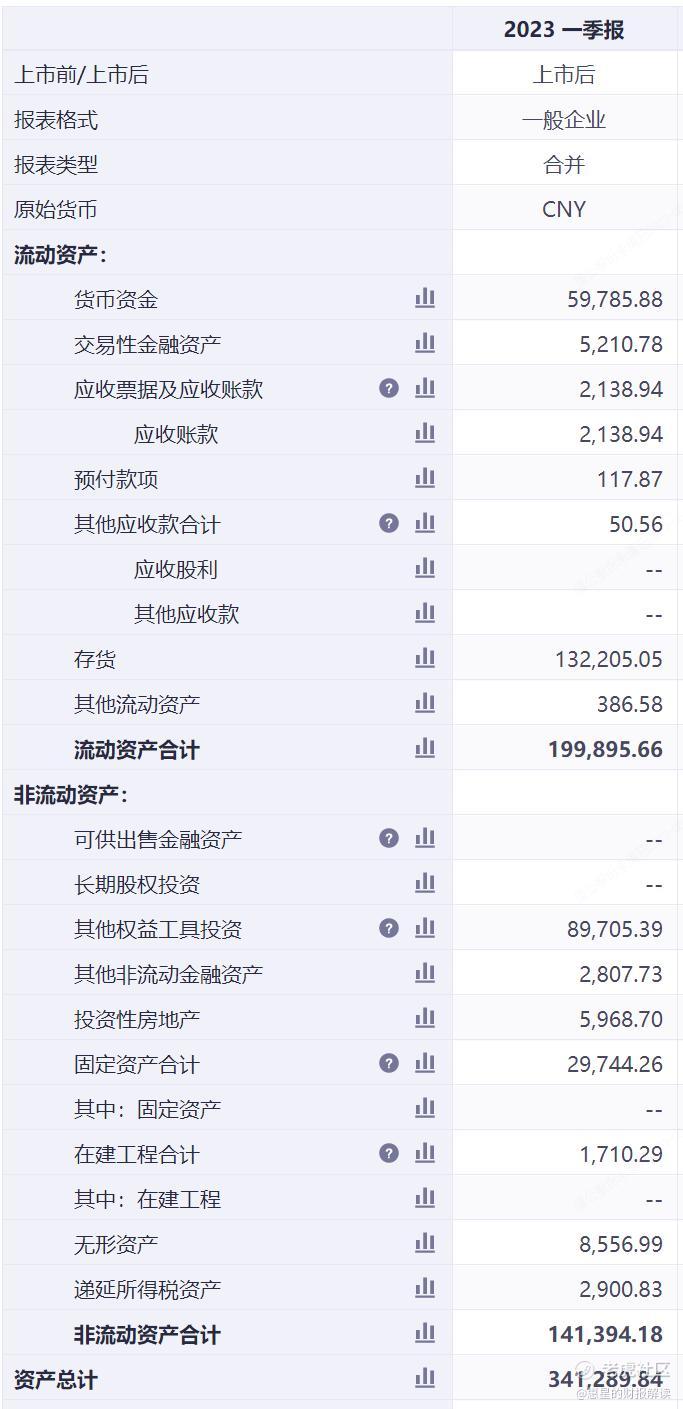

截至2023年一季度末,天宸股份账面货币资金为5.98亿元、交易性金融资产0.52亿元、存货13.22亿元(主要与地产开发相关)、其他权益工具投资(绿地控股股票)8.97亿元,合计28.69亿元,这部分资产其实很好脱手交易。天宸目前负债率低仅38.30%,加上债务融资和资产变现,天宸股份筹集一期项目36亿元资金的难度不会很大。

作为一家传统房企,光伏及储能的技术人员和相关技术储备怎么解决?天宸股份也表示目前一期项目已经预备了十余人的核心技术研发、生产、销售、管理团队,相关人员具有行业内头部企业多年中高层管理从业经历,有着丰富的项目管理交付经验,具备相关业务能力,同时将打造支撑新业务发展的人才梯队。那也就是说已经找到合适的人了,其实在光储领域,行业发展已颇有规模,人才和团队的搭建本身不是无法跨越的壁垒,只是需要时间和资金投入,并不是什么大问题。

光伏和储能市场前景已经吸引了大批企业进入布局,天宸该如何应对投产后的激烈竞争,笔者觉得这个问题是公司实际需要解决的问题,而非其他人关注的有没有资金实力来做的问题。竞争激烈和产能过剩是目前所有光伏、储能以及新能源领域的公司都面临的问题。后面就看天宸能否搞定国内外销售渠道,以及成本控制如何。

结语:总体来说,对于2022年营收仅2.44亿元,且目前需要靠存量土地开发维持收入的天宸股份来说,这无疑是值得尝试的一次。百亿项目,大刀阔斧杀将进去,能看出来天宸的管理层还是很有魄力的。不入虎穴焉得虎子,对于身处传统行业的天宸股份而言,光储转型后,主业更聚焦,面临风险也面临挑战,可持续关注这家企业后面的动作。

精彩评论

天宸有望在光储技术的应用、产业链的拓展等方面取得更大的进展和突破 $天宸股份(600620)$

随着光储技术的不断成熟和市场需求的不断增长,天宸股份的市场前景广阔 $天宸股份(600620)$