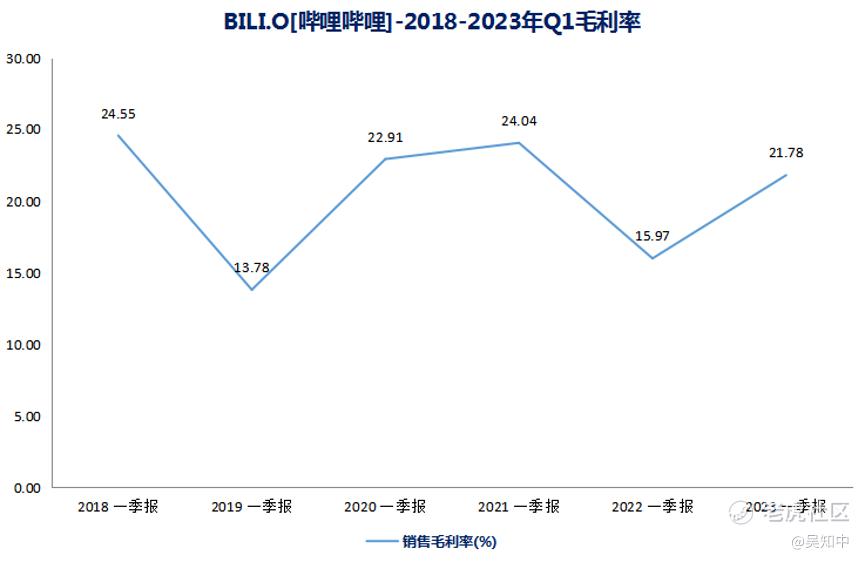

6月1日,哔哩哔哩2023年Q1财报发布。一季度,B站DAU达9370万 ,同比增长18%;毛利率来到21.78%,较去年Q1提升了5.81个百分点。

(哔哩哔哩财报数据整理)

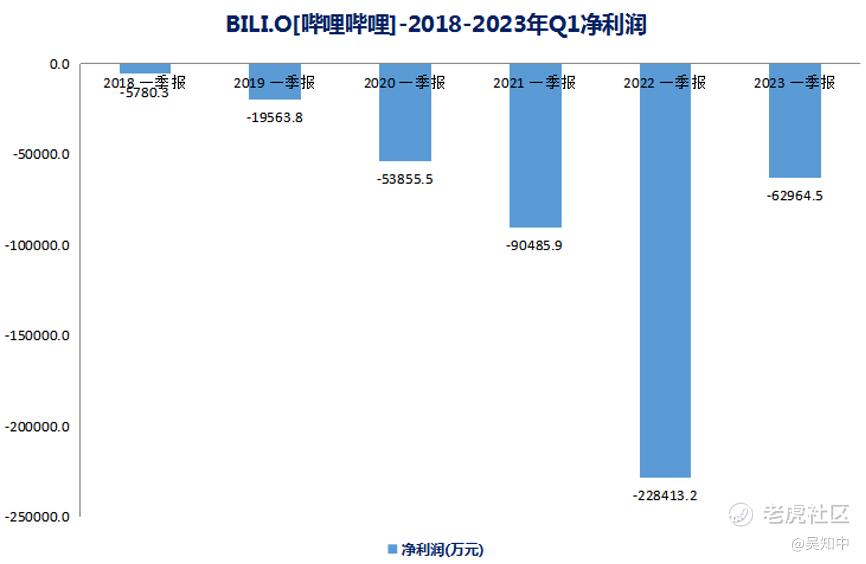

最关键的盈利数据方面,B站销售及营销费用同比减少30%,商业化进程加快(增值业务、广告收入增长),公司Q1净亏损6.296亿元 ,较2022年同期22.841亿元大为减少72%。

(哔哩哔哩财报数据整理)

回到了与2020年接近的水平。

需要注意的是,B站起家的游戏业务在Q1中营收仍有所下滑,一旦游戏业务出现向上的拐点,B站2024年经调净利润盈亏平衡或就将是大概率事件。

一、B站游戏业务“调结构”影响已近尾声,版号高速发行或带来游戏业务收入拐点。

游戏作为B站2020年之前的第一大业务,近两年增长却有所失速。B站2022年报显示,游戏已被增值业务、广告收入反超,成为B站第三大收入来源。

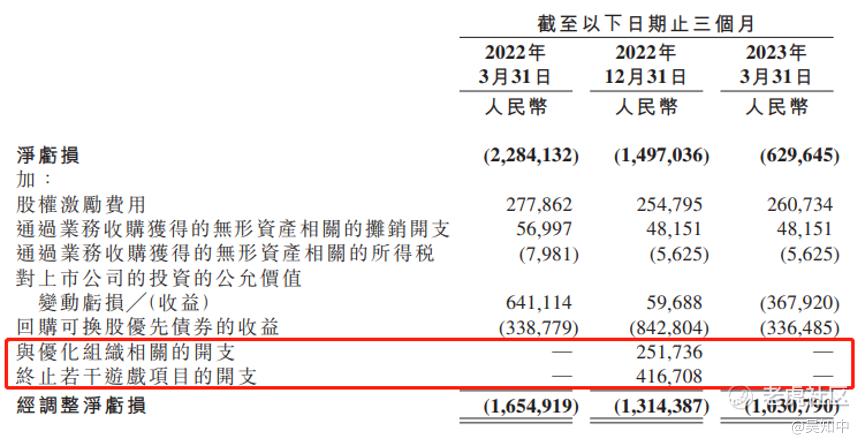

2022年报,哔哩哔哩因终止部分游戏项目、解散部分游戏团队,产生了8亿多的额外亏损。

(哔哩哔哩2023年Q1财报)

不过,B站Q1净利润没有受到砍项目/组织调整的进一步影响,这或预示着B站游戏业务调整已近尾声。

2022年,受业务结构调整、版号发行放缓双重影响,B站游戏业务出现了有史以来的首次下滑。2022年12月,《扩大内需战略规划纲要(2022-2035年)》发布。自此,新闻出版署单月公布过审版号始终保持在80+,并延续了逐月发行的趋势。

版号常态化发行带来了游戏公司业绩释放的预期。在已公布2023年一季度业绩的游戏公司中,腾讯游戏业务双位数增长,网易游戏业务也呈逐季恢复趋势,游戏上市公司正从政策底向业绩底转化。截止6月1日,动漫游戏指数(930901)年内上涨99.73%,是A股主题指数的涨幅冠军,其走势远好于沪深300 -1.67%和恒生指数-7.91%的表现。

二季度,B站自研游戏《依露希尔:星晓》在海外多地区发行,《斯露德》预计将于二季度末上线。《闪耀!优俊少女》(赛马娘)于3月份获得游戏版号,预计二至三季度上线。4月份,B站《重构:阿塔提斯》、《摇光录:乱世公主》获得版号。版号=游戏业务的确定性,B站一季度并未有新游戏上线,二、三季度将是B站游戏利润兑现的拐点期。

二、开源节流是B站必经的“独木桥”。B站已形成内容-流量-商业化的闭环打法。

2018-2022年,B站主要追求用户增长及流量效应。5年的时间里,B站营收由41.28亿增长至218.99亿,年化复合增速51.8%;而B站净亏损却从2018年的6.16亿增长至2022年的74.97亿,年化复合增速86.7%。近两年,随着互联网人口瓶颈的来临以及机构对互联网公司盈利愈加重视,烧钱换增长的老路显然需要“换种走法”。而B站也需要更系统、更为复杂的商业化变现模式支撑平台的良性运转,给投资者以长期满意的回报。

(一)B站内容均衡战略已初见成效。

一直以来,B站的定位是二次元/游戏社区,虽号称有7000多细分垂类,但多数小众垂类作品不多。欲撑起内容生态,B站首先要做的是丰富平台内容产出,打破广告主/合作企业对B站=二次元/游戏的固有印象。

纪录片是B站沉淀出的差异化优势垂类。截止2023年3月,B站有20部、195集纪录片发行至全球上百个国家和区域。年内,仅对纪录片一个垂类,B站就推出“探照灯计划”和“恒星计划”,给到创作者极大的流量激励。

B站非二次元/游戏垂类的内容明显增长。2022年,哔哩哔哩职场类视频日均播放量增速最快,为109%,家居家装、亲子类视频播放增速紧随其后,分别有108%和106%。

(火烧云数据)

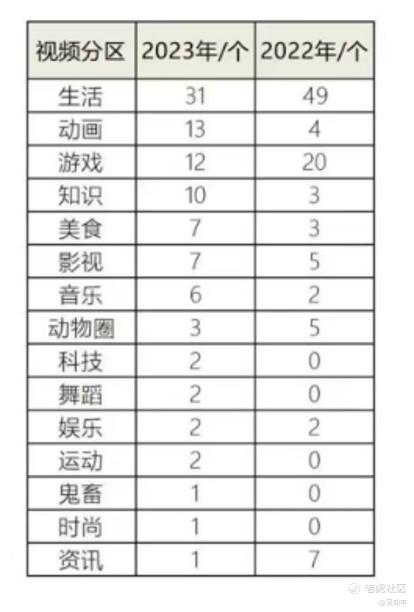

2023年2月27日各视频专区的作品与2022年同日对比,一些小众垂类作品明显增加。2022年的百大UP主评选中,各垂类UP主百花齐放,B站多元化的趋势已十分明显。

(QuestMobile数据)

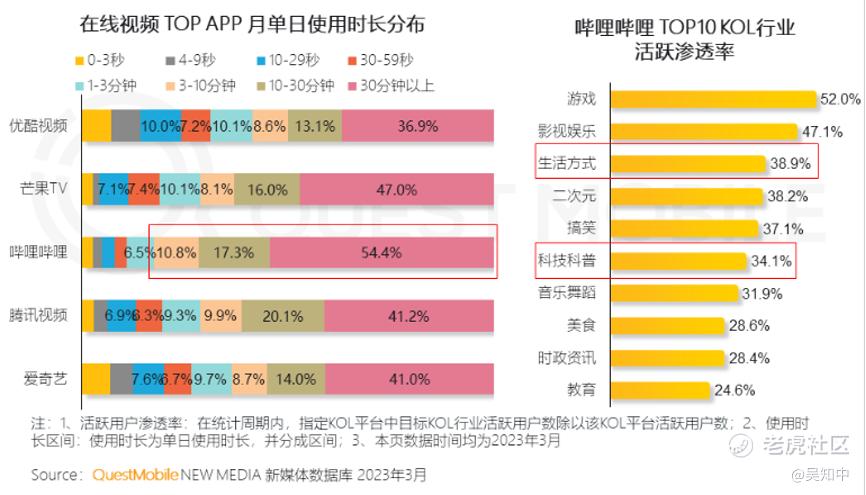

经过1年的努力,B站已孕育出一些有壁垒的垂类。科技科普作为B站的新标签之一,TOP10 KOL活跃渗透率已达34.1%。QuestMobile统计数据显示,B站日使用时长较长的用户占比要高于芒果、爱奇艺等长视频平台,变现潜力要高于同流量级别平台。

(火烧云数据)

据火烧云数据显示,B站2023年初至2月27日,播放量、点赞量、评论量均较去年同期有大幅提升。另外,代表深度参与的分享、收藏、弹幕数量更是较去年同期实现了翻倍以上的增长。

(哔哩哔哩财报数据整理)

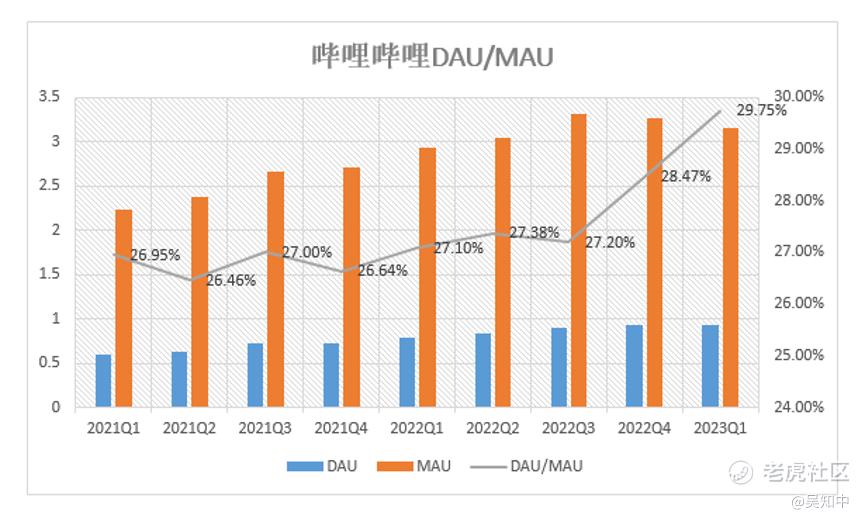

DAU/MAU是代表用户活跃度粘性的指标。在平台内容丰富(尤其是短视频模式上线后),DAU/MAU数据持续提升,2023年Q1已来到29.75%的历史新高。B站内容多元化的战略已初见成效。

今年一季度,B站汽车、家居行业广告主明显增加,这与B站内容-广告-生意三场闭环,互相促进是密不可分的!

(哔哩哔哩财报数据整理)

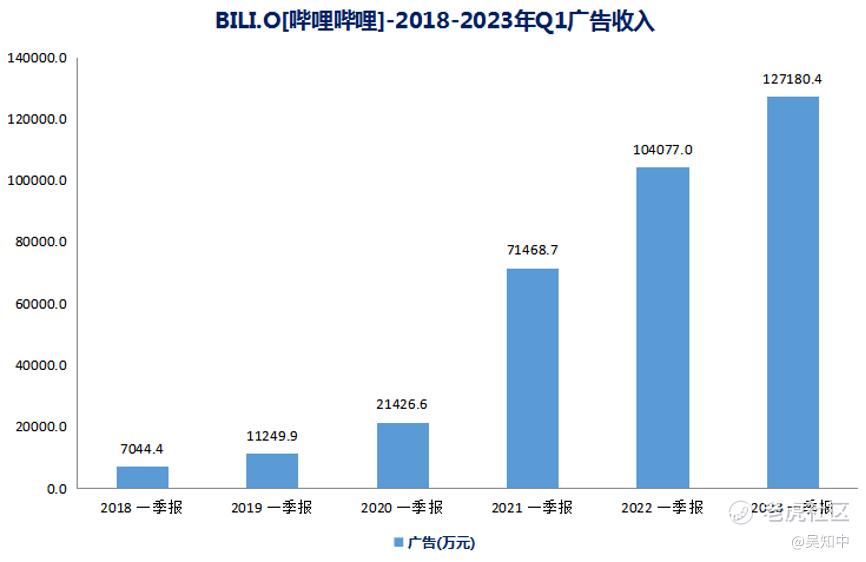

2023年Q1,B站广告收入同比增加22%,是公司毛利率重返20%+的最主要原因。

截止目前,主流互联网公司Q1财报公布已近尾声。其中美团在线营销服务同比增长10.9%,快手15.1%,腾讯广告收入增长17%,京东7.8%。另一边知乎营销服务下降22.5%,微博广告及营销收入下降17%。B站与多数互联网平台相比,广告收入增速更高,也说明B站已成功探索出一条适合自身的商业化道路,此前“刻意压制”的广告变现潜力正逐步释放。

(二)B站调整创作者激励计划,以适应广告主“效果广告”的变化。

(QuestMobile数据)

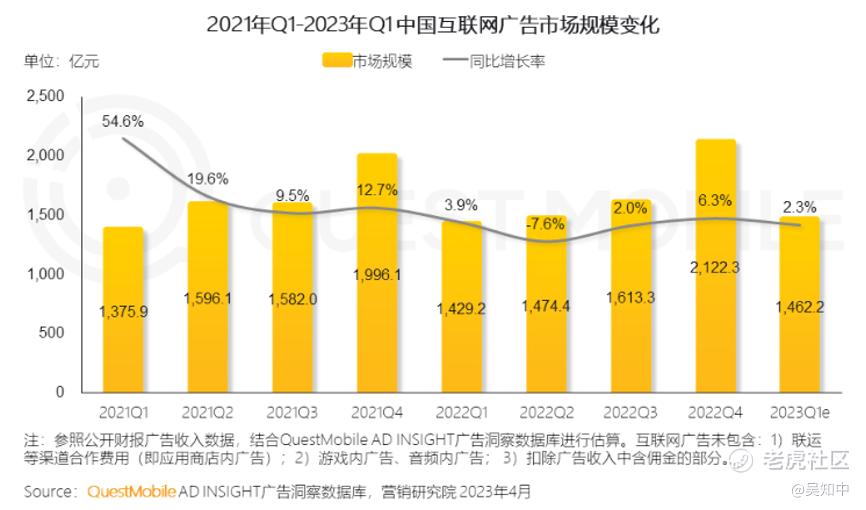

QuestMobile统计数据显示,2023年Q1互联网广告主费用投放增速为2.3%,较2021-2022年同期均有下滑。广告主缩减了硬广费用的投放,将仅有的预算投在了效果广告上。

2022年9月,B站上线“选品广场”。10月在直播区增加购物分区,并向UP主全量开放“小橙车”直播带货功能。自此,UP主拥有了“蓝链”、“小黄车”两种带货方式,完整的覆盖了货架电商和直播电商。现如今,选品广场已接入淘宝选品库,此举不仅有助于UP主找到适合自身风格的好物,也能够缓解阿里电商的流量焦虑,可谓双赢。

5月下旬,阿里、京东等传统电商平台以及抖音、快手等短视频平台已开启为期1个月的“618大促”活动。经历过去年“双十一”洗礼的哔哩哔哩在本次“618”活动中将上线“心动组件”种草功能,即UP主的种草视频内及评论区蓝链区域,会出现外显的“种草”按钮。用户可在不中断观看体验的基础上,点击心动组件的“种草”按钮加购商品,还可通过该组件跳转至站内消费电商的聚合页面。

不久前,哔哩哔哩试点上线“充电专属”视频。粉丝可以给喜欢的UP主做包月充电打赏,并且获得专属表情包以及观看专属视频的权益,也进一步提升了UP主收入的获得方式,比较适合知识分区等专业内容领域的创作者。

客观来看,B站正在很努力去寻找中小UP主收入的方式,对原来缺乏重视的细分垂类进行了“精准扶持”,这可能会影响原来一些已经有较大粉丝量UP主的收入。不过,这些粉丝量较多的UP主,B站也开拓了更多的广告、直播变现模式,将平台打造成了更好的“生意场”,站在中长期的角度,是对全平台UP主有益的。

看一下佐证UP主变现的数据方面:截止2022年Q3,入驻花火平台UP主数量同比增长121%,获得商单UP主数量同比增长96%。

今年“618”期间,B站还将推出“星火计划”618特别企划,用来打通种草与转化链路。目前已开始商家招募工作。

三、B站中期走势有望强于大市。

股价方面,B站港股去年四季度创下关键低点66.1 HKD/股后,跟随中概股出现了一波大幅反弹。由于彼时商业化已取得一定积极成果,在恒生科技四季度的大反弹中,B站股价弹性要优于腾讯、美团等互联网平台以及快手等短视频平台。

今年以来,B站又因港股市场的回撤,从228 HKD/股的短期高点,回撤至124 HKD/股左右。

(同花顺iFind数据)

5月31日收盘,B站PS(TTM)为2.04倍,位于历史5.6%的百分位,估值水平仅略高于去年四季度估值的历史低点。

B站在双重主要上市后,又于2023年3月13日被正式纳入港股通。港交所又将于2023年6月19日推出“港币—人民币双柜台模式”及双柜台庄家机制,预计B站港股流动性将进一步改善。在广告变现潜力逐步释放,增值业务继续稳健增长,游戏业务盈利拐点临近的当下,B站中期走势或将明显强于恒指/恒生科技指数的表现。

精彩评论

希望B站能够继续保持,为各类创作者提供更加友好的环境和支持。 $哔哩哔哩(BILI)$

B站的资源和知识sharing,为很多学习的人减少了成本 $哔哩哔哩(BILI)$

B站真的是个开阔眼界的好地方 $哔哩哔哩(BILI)$

市场竞争日益激烈,游戏开发和推广的成本也不断增加