来晚了,这篇想写很久了

人只有两个时间愿意学习:1、亏钱 2、闲

赚钱的期间是不太愿意学习的。

这是青泽说的“少年得志乃人生之大不幸”,赚的越多、学的越少,认知不到位,凭实力亏钱能力拉满,迟早栽大跟头。

亏的早、亏的多真是一辈子的福分。

说正题,熟悉我的读者知道,从年初开始,我主观看多国内所有风险资产,比如房子、股票,

这些资产处在启动前夜,但客观上需要等待最佳买点,

也就是一个启动点

既不敢放松跟踪市场,又没有执行任何操作

持币观望中,闲暇时有诸多疑惑

把国内的房股商和货币周期的走势拉了一下,看到的图表振聋发聩

至此充分理解了“所有资产周期皆货币周期”这句话的深刻内涵,

窥见了主力资金的操盘思路,也对大类资产轮动有了全新的理解。

对交易模式有了更深层的认识。

本文分享下我的研究

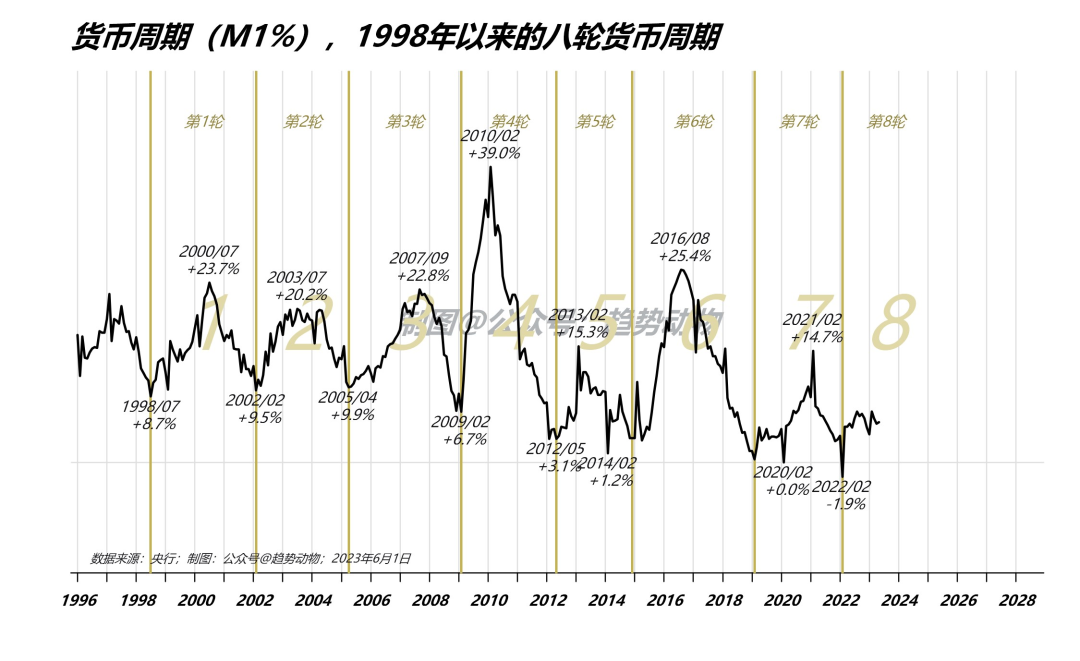

一、货币周期

说白了,货币就是主力操盘资金

这是国内最重要的周期,没有之一,货币周期是所有风险资产的母周期

做交易、投资的,这张图是值得背诵的

1、货币的周期现象,是过去几十年未改变的操盘形态

经济、库存、政策、供需、预期、情绪周期与其共振。

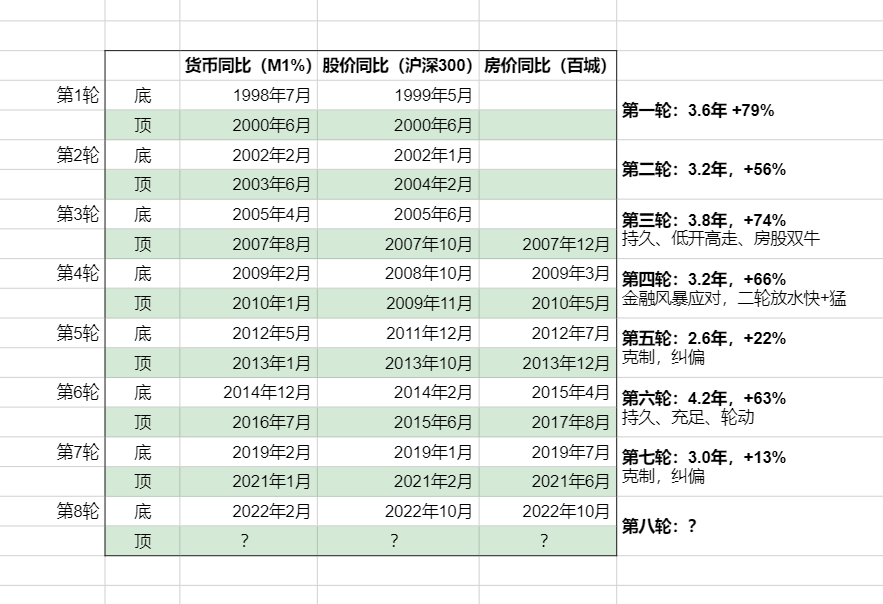

2、从1998年至今,共走过了八轮周期

之所以用1998年,因为1998前后的运行逻辑有巨大变化,房改也从这年开始

但其实98年以前的曲线我也看过,仍是周期形态

3、每轮周期的长度,3-4年

货币周期的划分,由M1同比阶段性最低点为界定义

其中分周期上行段1.5-2年,周期下行段1.5-2年

房地产周期从这里来

4、货币周期的底部在下降

前四轮底部——98年底部、02年底部、05年底部、09年底部都在+6~9%区间

第五轮12年底部+3%,第六轮14年底部1%,第七轮19年底部0%,第八轮22年底部-2%

货币供应越来越少了

这是房地产脱离普涨时代的根本原因,

“房子永远涨”是基于货币周期持续在高位的路径依赖,本质是货币红利,而不是人口红利、城镇化红利

当货币周期的顶还不及过去几轮底的时候,

所有风险资产大类的多头交易,都进入困难模式。

这是为什么当今做周期复苏、做趋势波段的意义。

没人亏钱的时代,就没有人研究周期;顶级研究员的出现,是时代的不幸。

5、2023年6月,此时我们在(八上)区间

八上 = 第八轮周期的上行段

实际上即使政策不做任何改变(事实上各地的宽松程度已经接近15年初了)

M1代表的货币供应按周期节奏向上,楼市将自发回暖启动

二、风险资产

我会把货币母周期作为底叠加在图层上,保留货币周期划分

一一呈现国内的几个风险资产价格的波动形态

你可以保存下来,对照着M1代表的货币周期,观察节奏和波幅。

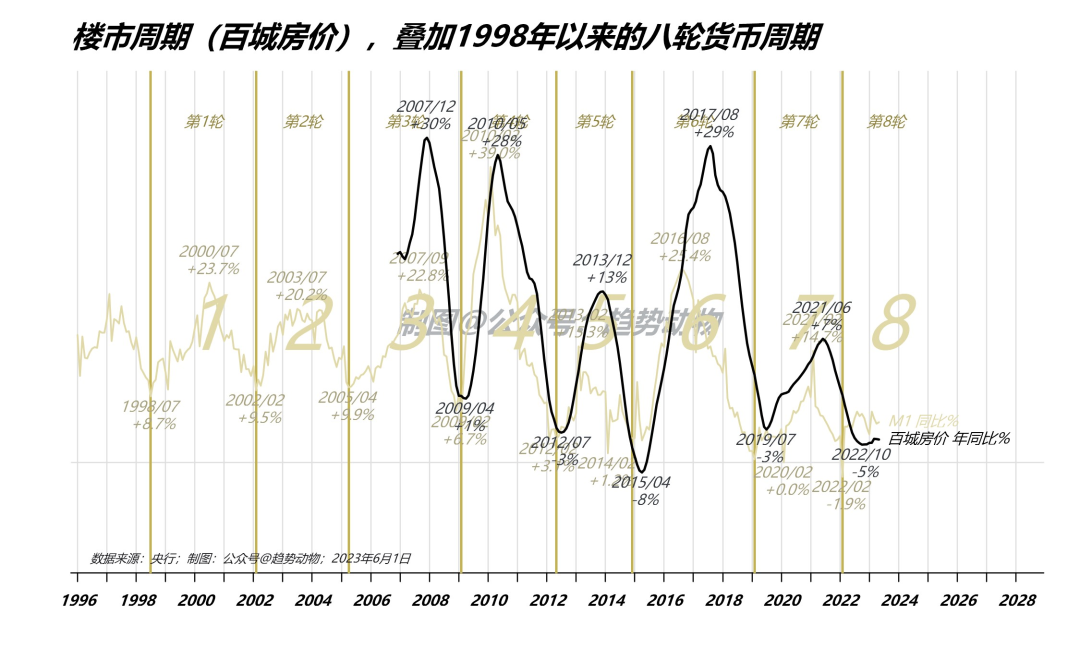

(一)、房子

国内,房子和货币强强相关,无论在节奏上还是幅度上。

甚至不夸张的说,在国内语境下,房子就是货币,都是硬通货。

节奏上

货币领先楼市几个月,有很强的指向关系

比如第三轮货币周期2007年8月见顶,楼市周期随后2007年12月见顶

第四轮货币周期2009年1月启动,楼市周期随后2009年3月迅速启动

每一轮都几乎一致,不一一说了,打开图对照一下就清楚

最近的一次是第八轮货币周期,2022年1月货币周期见底,2022年10月房价同比见底,楼市周期启动

这和去年年底提出窗口期开始、新周期启动的观察是一致的

幅度上也高度一致,

第三轮,货币M1供给量+74%,百城房价涨幅+58%

第四轮,货币M1供给量+66%,百城房价涨幅+55%

第五轮,货币M1供给量+22%,百城房价涨幅+17%

第六轮,货币M1供给量+63%,百城房价涨幅+72%

第七轮,货币M1供给量+13%,百城房价涨幅+10%

第八轮,货币M1供给量会达到多少?

楼市不应该悲观,下一轮的涨幅仍被货币供应量决定

但领涨的主力区域会和上一轮完全不一样,不过这是另一件事了

注:2018年后统计局房价指数严重失真,图里采用作者自己追踪的房价指数,数据从2006年开始。

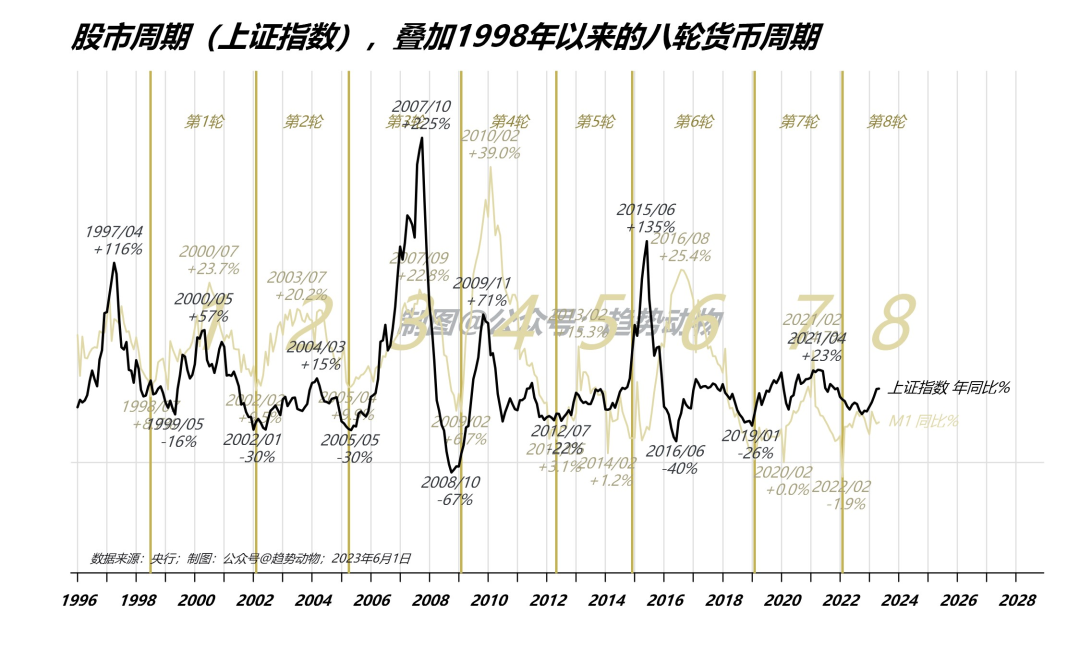

(二)、股票

股票周期也和M1强相关,但波动率就大很多了

第一轮,货币M1供给量+79%,上证指数最大涨幅+101%

第二轮,货币M1供给量+56%,上证指数最大涨幅+26%

第三轮,货币M1供给量+74%,上证指数最大涨幅+459%*

第四轮,货币M1供给量+66%,上证指数最大涨幅+46%

第五轮,货币M1供给量+22%,上证指数最大涨幅+138%

第六轮,货币M1供给量+63%,上证指数最大涨幅+18%

第七轮,货币M1供给量+13%,上证指数最大涨幅+31%

第八轮?

前四轮,股指和货币周期节奏、幅度基本一致,只是股市的波动幅度大的多。

但考虑到房子的杠杆率,其实房子的波动也不小

我认为第三轮股指+459%的表现给大众记忆形成了一个强烙印,

这个烙印深刻影响了后面几轮的政策制定和大众预期

导致第五轮开始,股市表现和货币周期开始脱钩,实际是定向强压制的结果

但压制是无果的,股指在第五轮末期爆发,顺便把第六轮货币周期透支掉

所以五六轮的形态比较复杂,是对第三**盘失误的修正

也带来了那一轮非常好的大类资产轮动机会

注:我也看了更代表中国核心资产的沪深300,结论一致,但上证指数历史数据长,所以用了上证画图。

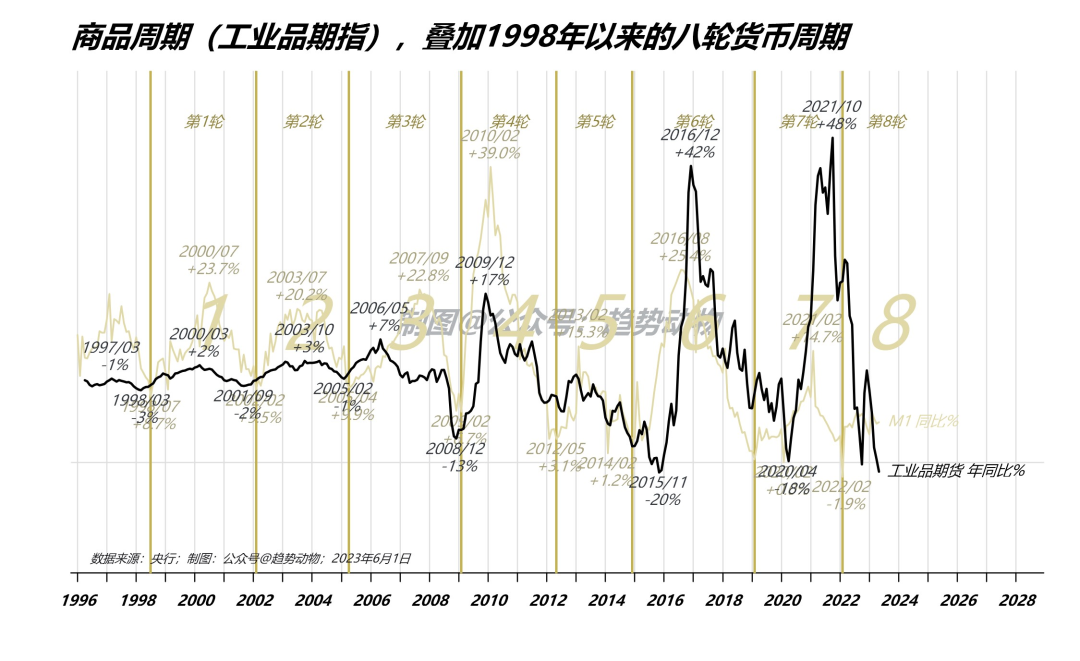

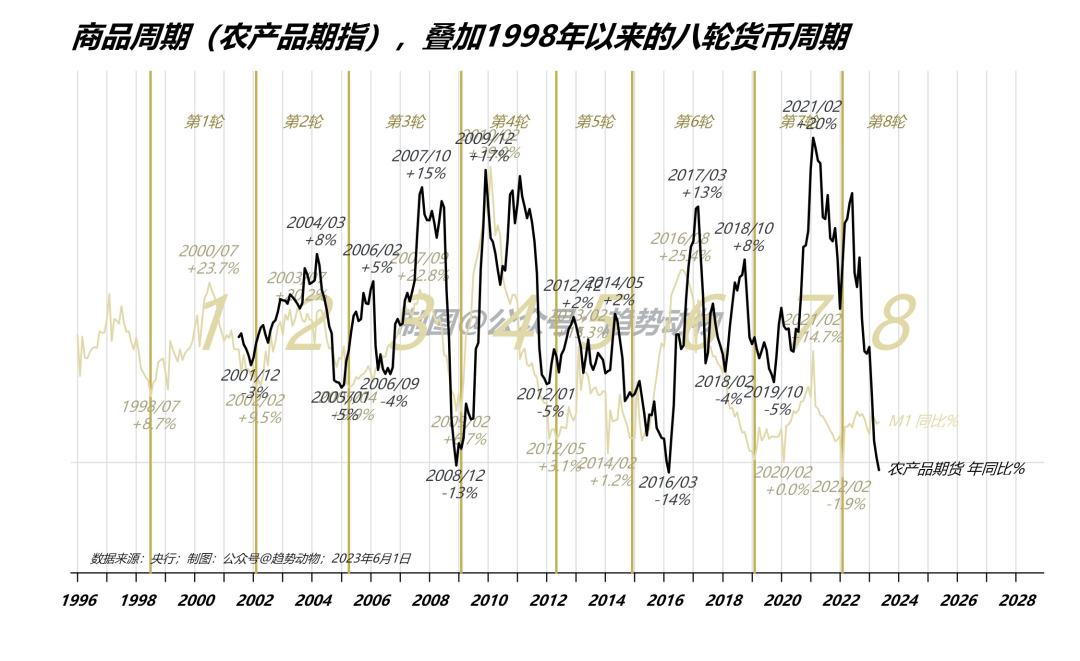

(三)、商品

商品周期其实是我做这次研究的原因

工业品周期类似PPI,农产品周期类似CPI

就是体感上的通胀周期

通胀周期其实是货币周期的尾巴,滞后一些。

每次公众从CPI/PPI数据感受到通缩,其实新一轮周期已经开始

现在就是这样的时刻

PPI<0,CPI<0 是上一轮周期已走完的标志性确认。

通俗意义的“通缩”,其实是货币周期上一个乐观的信号

农产品的波动振幅比较小,正负15%区间

工业品曾经也小,2008年金融海啸之后与被迫国际品种接轨,

波动开始放大,近两轮的货币周期中,商品周期的波动相当高

且由于国内货币周期与世界央行美联储货币周期错位后

工业品的走势开始变的剧烈且复杂

但总体仍是滞后国内货币周期的

当下,商品周期已走到了底部区域

三、交易模式启发

我的整套周期、趋势的交易模式,架构在短周期的基础上

对于货币周期的研究加强了我对原有模式的信念,也有些新的纠偏和启发

我想到什么写什么:

1 国内风险资产价格都是货币现象

2 货币存在明显的周期

3 股市和楼市都是锚定货币周期

4 股指周期和房子周期基本同步,股指仅领先一点点

5 大类资产的轮动机会,来源于操盘政策失误的纠偏

6 第五轮2014-2015年股牛是个outlier的错位异动,这样的错位未来可能不再出现(这点我纠正了原有的认识)

7 顺势做多,逆势等待,警惕懒惰投资和长期主义

8 对交易来说,资金面比基本面重要的多,基本面只是故事,听听就好

9 M1是货币的来源,风险资产价格是资金来去的痕迹,水龙头和水池的关系,M1和量价趋势是传感器

10 交易要顺应资金共识,最大资金共识就是M1主力资金

11 未来两年看多货币周期、因而看多风险资产,但只看多两年

12 房子下行的原因是货币下行,人口老龄化、逆城镇化、失业率不背锅

13 房子考虑到高可用杠杆,承载货币能力极其稳定,预期收益仍相当客观,值得配置

14 主观情绪在交易模式里一文不值,媒体只会放大公众情绪

15 单看事件无利多利空,周期对了,一切利多,周期错了,一切利空

16 看新闻、政策、事件要结合周期位置看,做决策同理

17 做交易不看价格,时机和品种决定一切

18 周期往复

四、货币周期 编年史

1998年以来的八轮货币周期,时间值得背一下

第1轮货币周期:

1998/7~2002/2,历时3.6年,货币供应总量+79%

(一上)1998/7启动

(一下)2000/7见顶

第2轮货币周期:

2002/2~2005/4,历时3.2年,货币供应总量+56%

(二上)2002/2启动

(二下)2003/7见顶

第3轮货币周期:

2005/4~2009/2,历时3.8年,货币供应总量+74%

第三轮很长,初期水量不足,后期放水过长,导致房股双牛。股指翻四倍,形成强烙印。

(三上)2005/4启动

(三下)2007/9见顶,随后12月楼市见顶

第4轮货币周期:

2009/2~2012/5,历时3.2年,货币供应总量+66%

第四轮和前三轮显著不同,背景是2008风暴,特点是下药猛,放水快,导致了收水期长,并决定了下一轮货币周期成为枯水期。

(四上)2009/2启动,随后4月楼市见底

(四下)2010/2见顶,随后5月楼市见顶

第5轮货币周期:

2012/5~2014/12,历时2.6年,货币供应总量+22%

第五轮非常克制。算是对第三、第四轮的纠偏。风险资产表现较差的三年。

(五上)2012/5启动,随后7月楼市见底

(五下)2013/2见顶,随后12月楼市见顶

第6轮货币周期:

2014/12~2019/2,历时4.2年,货币供应总量+63%

第六轮时间历史最长、货币供应时间长、总量大。楼市轮动效应明显,从一线到三四线。

(六上)2014/12启动,随后15年4月楼市见底

(六下)2016/8见顶,一年后17年8月楼市见顶

第7轮货币周期:

2019/2~2022/2,历时3.0年,货币供应总量+13%

第七轮很类似第五轮,克制。第七轮是对第六轮的纠偏。

(七上)2019/2启动,随后7月楼市见底

(七下)2021/2见顶,随后6月楼市见顶

第8轮货币周期:

2022/2~?

第八轮刚刚开始,长度和供应总量还未知

不过从目前来看,不会是小周期、不会是短周期

原因是第七轮已经产生了克制纠偏的基础,这一轮具备加大供应的条件,

目前第八轮周期启动后接近1年过去了,是一个很克制的开始,

形态非常像第三轮,低开高走的形态。

按照历史上最长的周期(第六轮周期)来测算,最晚2024年6月前,就会看见M1供应量的高点,风险资产的波动方向也基本明确。

(八上)2022/2启动,随后10月楼市见底

八上 = 第八轮周期的上行段

我们在这里。

声明:文中观点不应作为你的投资决策依据,据此买卖,盈亏自负。

趋势动物,Nick

2023年6月1日

备注:关于2015年大牛市的异常,摘取群友的回复如下:

唯一的例外发生在2015年的牛市,股票周期脱离货币周期,先行启动。是相关性失效了吗?非也,是2015年的牛市本身具有特殊性。让我们增加一些那段历史的颗粒度:

2015年的经济基本面绝对不支持牛市,GDP破七进六,而且遭遇了非常严重的通缩(远比今年严重),企业盈利周期也是下行的。

当年的货币政策是全面宽松的,包括5次降准+5次降息+存贷款基准利率下调。

2015兼具牛市和熊市,上半年牛,下半年熊。上半年牛市启动于两会一系列概念——国改、互联网+、中国智造。

牛市的另一个重要驱动力来自意外的、不合规的杠杆,包括:场内两融+场外机构配资+民间配资,可以放到5~10倍杠杆。

另外也有情绪爆发的原因,2010~2014年底,都是熊市,久旱逢甘霖。

再叠加赚钱效应(2927→5166)结果可想而知,那时日成交巅峰2万亿,因为没有任何企业盈利基本面支撑,小市值和题材股绝对跑赢。

所以2015年牛市是个异常值,杠杆牛,很快又被政策按死。

精彩评论