Part 0:大市

多支美股先后公布业绩,三大股指走势分化。截至周二收盘,道指标普纳指分别跌0.3%,跌0.3%,涨0.9%。

中国央行今日零投放零回笼,人民币走低。A股劳动节后首个交易日几乎无起伏,截至收盘,沪指微跌1点,深指涨0.18%。

香港亦有多家公司先后公布业绩,恒指成分股走势分化。截至收盘,恒指国指分别跌0.3%以及1.1%。

次新股亦走势分化,今日截止认购的数只新股认购热度一般,显示市场对新股关注度仍然不算很热。

大市评级:中性

Part 1: 捷荣国际控股有限公司($(02119)$)(本期明星)

一,基本介绍

捷荣国际是香港、澳门及中国领先的综合B2B咖啡及红茶餐饮策划服务供应商,建立具规模的食品业务。捷荣国际始创于1932年,当时是一间提供咖啡烘焙及咖啡及红茶贸易的商店,至今已具85年的悠久历史。自此,捷荣国际现已在香港、澳门及中国发展为备受信赖的品牌,为商业客户提供一站式咖啡及红茶餐饮策划服务,涵盖整个咖啡及红茶采购、加工及分销价值链, 且具有港式奶茶的专业知识。

发售股份数目 : 239,200,000股股份(包括106,229,312股新股份及132,970,688股待售股份,视乎超额配股权行使与否而定)

公开发售股份数目 : 23,920,000股股份(10%,包括2,392,000股雇员预留股份,可予调整)

配售股份数目 : 215,280,000股股份(90%,包括82,309,312股新股份及132,970,688股待售股份,可予调整及视乎超额配股权行使与否而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.50~2.19港元

基石投资者

NH Foods同意按发售价认购价值为十亿日圆的股份,约占发售股份的14.40%%

F&N同意按发售价认购32,000,000股的固定数目股份,占发售股份的11.63%%

(假设超额配股权获悉数行使)

发售时间:2018年04月30日-2018年05月04日(2018年05月03日截止孖展)

上市日:2018年05月11日

保荐人:中银国际亚洲有限公司、上银国际有限公司

二,基本面和定价

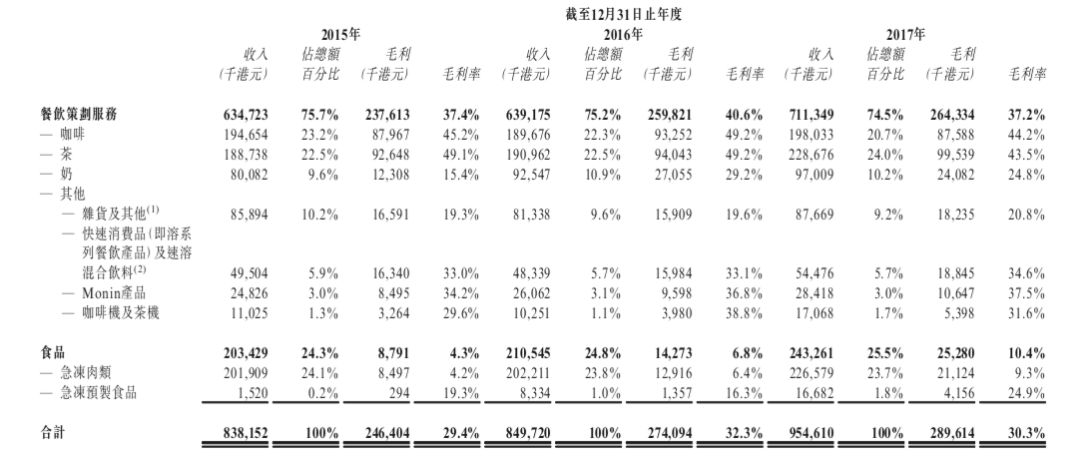

捷荣咖啡在香港颇有知名度,以B2B收入计,2016年捷荣是香港最大的B2B咖啡及红茶餐饮策划服务供应商,其主要客户包括麦当劳、吉野家、大家乐等餐厅。其B2B的基本模式包括向商户提供免租咖啡机以及咖啡豆,并记录其咖啡机所产生的收益以向商户收取费用。之后,捷荣又先后开展销售食品、冷冻肉类等业务,不过饮料业务始终占据其主要收入来源:

由于其传统业务在香港有近乎垄断地位,以及新业务的开展,捷荣的收益在有记录年份内取得了稳定增长。另外由于捷荣的业务已经相当成熟,且原材料价格稳定,捷荣毛利率在有记录年份内几乎没有变化。

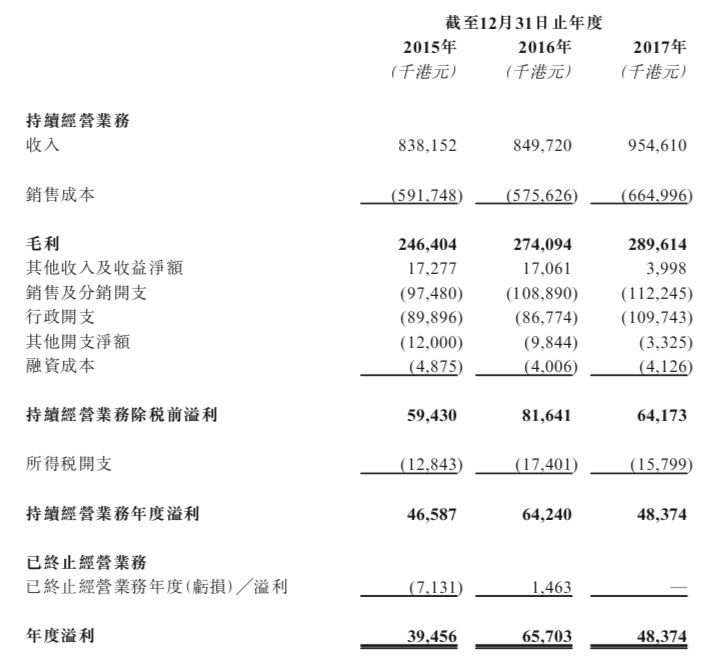

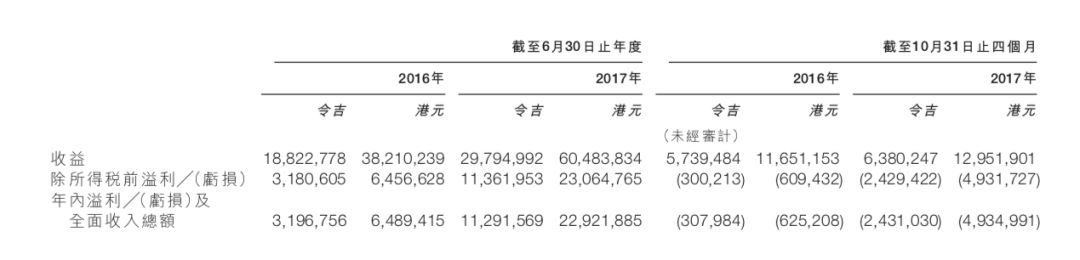

图2,捷荣的综合损益表

其中捷荣在2017年的溢利录得下降主要是因为计入了上市开支约25百万港元(计入行政开支中)。

捷荣2017年历史市盈率:22.45~32.78倍

捷荣2017年历史市盈率(假设不计上市开支):14.80~21.61倍

另外捷荣曾经与2001年在新加坡上市,并于2013年因流通量过低而私有化退市。其私有化时市值约4.07亿港元。

值得注意的是捷荣本次IPO发售股份中有超过一半是旧股,就此其集团首席营运官及公司秘书邬锦安指是次在港进行新股上市(IPO)主要是为了引入基础投资者,集资并非其首要考虑因素。

(http://hk.on.cc/hk/bkn/cnt/finance/20180427/bkn-20180427174952251-0427_00842_001_cn.html)

再需要注意一点是捷荣宣布其可能以35%的派息率进行派息,以不计上市开支的2017年溢利计算,其股息率预计为1.62%~2.36%。

综上,账号菌认为捷荣作为本土知名品牌,其现金流相当充裕,配合其中国以及澳门市场的开发,日后应该能取得一定的增长。但是需要注意其定价区间差别较大。

基本面和定价评级:中性偏正面

三,保荐人

中银国际和上银国际是本次IPO的联席保荐人。

一般来说,中银和上银的零售银行业务要比其投行部门要更有名气一些。过去数年内,中银主导的IPO有伟能集团($(01608)$),首日跌1.74%; 雅各臣科研制药($(02633)$) ,首日涨12%; 中银航空租赁($(02588)$),首日平收。

保荐人评级:中性

四,特别风险提示

本次IPO发售股份中有约6成为旧股;

本次IPO的招股价上下限差别较大,不同定价策略可能对首日走势有较大影响。

招股书:

http://www.hkexnews.hk/listedco/listconews/sehk/2018/0430/LTN20180430070_C.pdf

综合评价:个人投资者可小额认购

Part 2: 皇岦国际教育企业集团有限公司(8105)

一,基本介绍

皇岦国际教育(即Kingsley EduGroup)是马来西亚雪兰莪州梳邦再也的民办教育服务供应商。皇岦主要(1)透过Kingsley International School提供托儿所至A-level课程(主要以剑桥大学国际考试委员会开设的课程及英国国家课程为基础);及(2)透过Kingsley高等教育机构(包括Kingsley Skills College 、Kingsley Professional Centre及Kingsley College)提供高等教育课程。

发售股份数目 : 200,000,000股股份 (视乎发售量调整权行使与否而定)

公开发售股份数目 : 20,000,000股股份 (10%,可予重新分配)

配售股份数目 : 180,000,000股股份(90%,可予重新分配,视乎发售量调整权行使与否而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.4~0.5港元

发售时间:2018年04月30日-2018年05月04日(2018年05月03日截止孖展)

上市日:2018年05月16日

保荐人:中国光大融资有限公司

二,基本面和定价

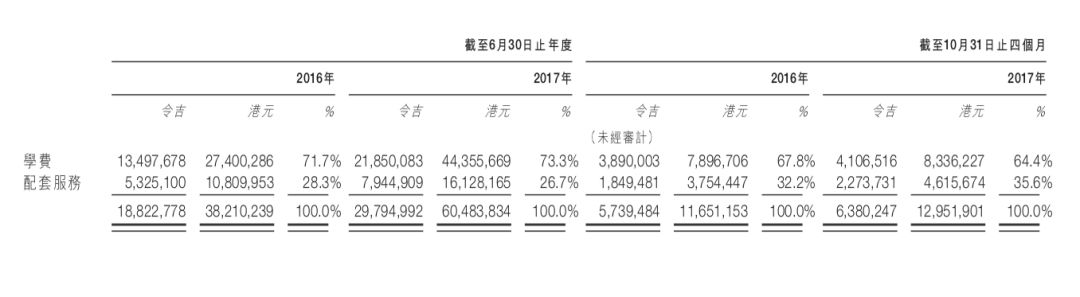

皇岦国际教育是一家私立教育机构,旗下包括三间高等教育机构和一间提供托儿所至A-level课程(类似于中国的高中)的机构。显然作为一间教育机构,学费是皇岦国际教育的主要收入来源,但是在有记录年份内,其配套服务所带来的收益亦在不断增加:

图3,皇岦国际教育的收益,按来源计(高清图片见招股书第8页)

其配套服务包括课外活动、食堂、游学团等。其学费和配套服务收益增加主要来自于学生人数的增加:

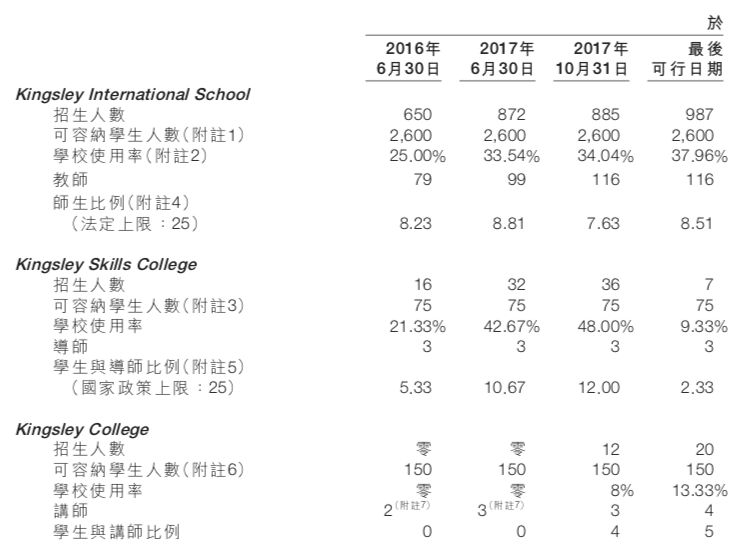

图4,皇岦国际教育的学生人数

同时,皇岦在招股书中特别提到其即将落成一座新的大楼,包括可容纳883名学生的宿舍,其所占用的土地为控股股东亦10令吉的名义代价转让予皇岦的。这个角度来看,其控股股东似乎还是愿意令公司有长远发展的。

图5,皇岦国际教育的综合损益表

和大部分学校一样,由于皇岦的学费收入是按学期收取,所以其截至10月31日的四个月内总会录得亏损,固参考价值不大。全年来看,皇岦的收益和溢利均录得上涨。

皇岦国际教育2017年历史市盈率:13.96~17.45倍

综上,账号菌认为皇岦发展性尚可,定价ok,且其预计新大楼建成后首年即可盈亏平衡,固之后其学费和配套服务收益应该会有所增长。

基本面和定价评级:中性偏正面

三、保荐人

中国光大融资有限公司是本次IPO的独家保荐人。

过去三年内光大融资的IPO保荐业务有同属光大系的光大永年(3699)和光大证券(6178),上市首日均走平。光大系以外尚有杰地集团(8313),首日涨1.56%和庄皇集团公司(8501),首日涨9.62%。

保荐人评级:中性

招股书:

http://www.hkexnews.hk/listedco/listconews/gem/2018/0430/GLN20180430014_C.pdf

综合评价:个人投资者可投机性认购

Part 3: 精雅商业财经印刷集团有限公司(8391)

一,基本介绍

精雅商业财经印刷为一间历史悠久之印刷服务供应商,主要于香港提供商业印刷及财经印刷服务。根据弗若斯特沙利文报告,截至二零一七年三月三十一日止年度,精雅于香港整个印刷服务业、 书籍印刷服务业、教科书印刷服务业、商业印刷服务业及财经印刷服务业之市场占有率分别约为0.5%、0.8%、4.5%、2.9% 及1.6%,而以截至二零一七年三月三十一日止年度之收益计,精雅于香港商业印刷服务供应商(不包括出版印刷例如教科书)名列第二。

发售股份数目 : 110,000,000股股份

公开发售股份数目 : 11,000,000股股份 (10%,可予重新分配)

配售股份数目 : 99,000,000股股份(90%,可予重新分配)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.6港元

发售时间:2018年04月30日-2018年05月04日(2018年05月03日截止孖展)

上市日:2018年05月11日

保荐人:建泉融资有限公司

二,基本面和定价

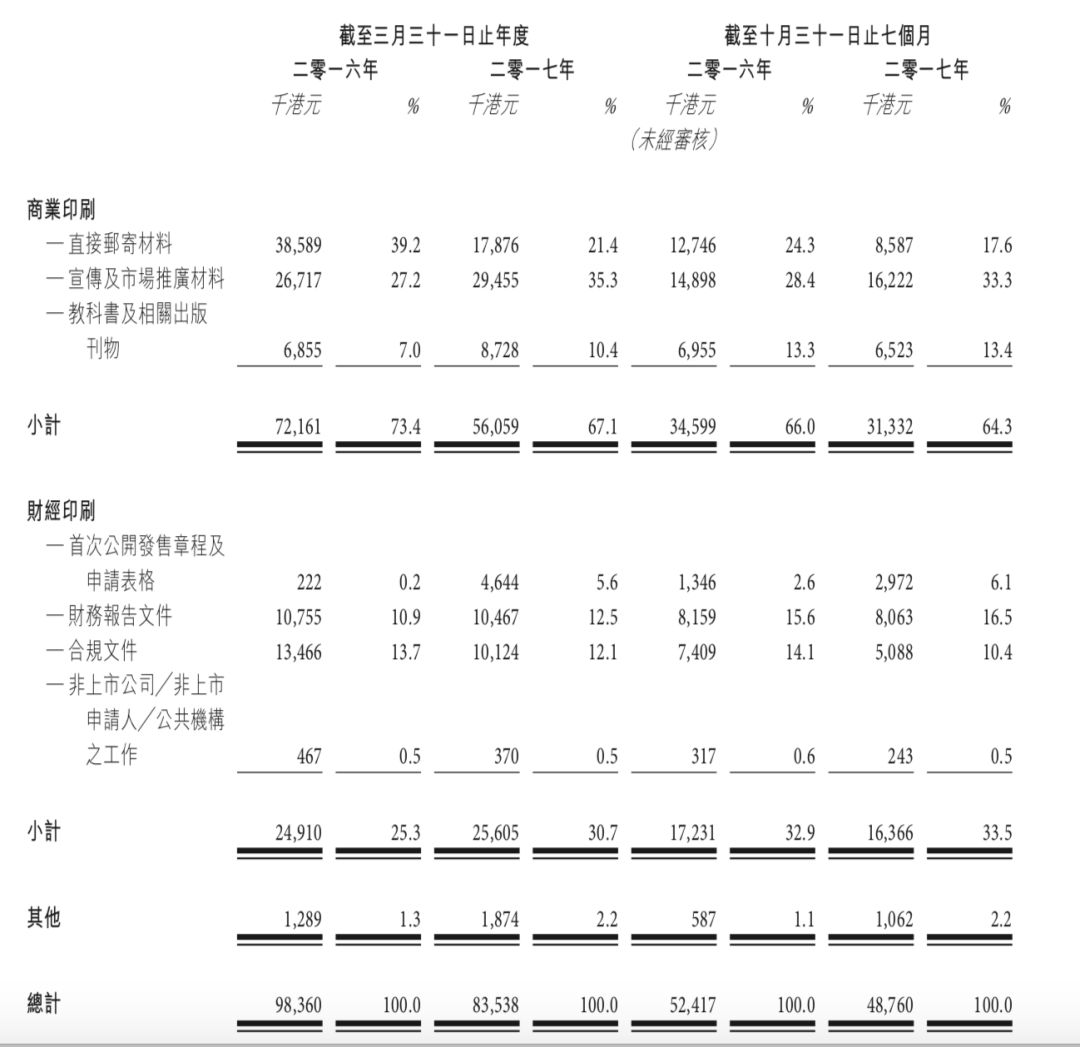

精雅商业财经印刷是一支典型的印刷股,如其名字所示,其业务主要分为商业印刷和财经印刷两部分。商业印刷包括邮寄材料(一般为广告等)和教科书等,而财经印刷则包括IPO文件和财务报表等,其财经印刷和不久前上市的巨京控股(8450)非常类似。

但是和巨京控股的稳定增长不同,精雅在有记录年份内各业务有增有减:

图6,精雅的收益,按产品计

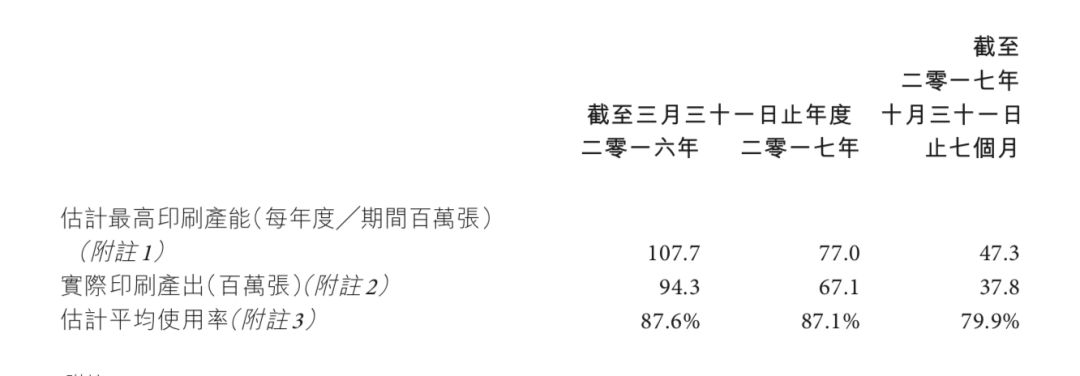

在有记录年份内,首次公开发售章程(即招股书)业务有显著增加,但是同时直接邮寄材料业务录得大幅下滑,使得其总收益呈下降趋势。另一方面,其估计最高产能的下降亦印证了这一点:

图7,精雅的估计最高产能

在有记录年份内,精雅出售了多台印刷机,且集资用途中亦无打算再购置新的印刷机,因此账号菌认为精雅上市以后的发展亦有限。(其集资用途中有90.2%的金额将用于购买办公室,用股东的钱来买楼的典范)

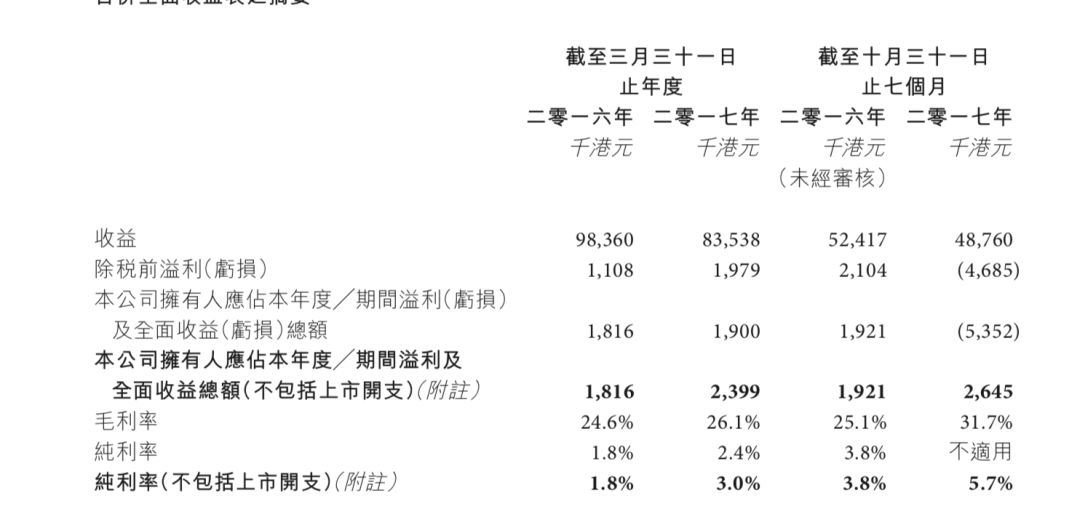

图8,精雅的综合损益表

受惠于毛利率较高的财经印刷业务的增长,精雅在2017年的毛利和溢利亦有所增长。另外根据其未经审计的财务资料显示,精雅在截至2018年3月21日年度内收益为80.59百万港元,溢利为净亏损9百万港元,如果不计上市开支,其溢利为4.2百万港元。

精雅2017年历史市盈率(假设不计上市开支):110.04倍

精雅2018年历史市盈率(假设不计上市开支):62.86倍

同业比较:

巨京控股(8450)招股时历史市盈率(假设不计上市开支):11.75~14.10倍

综上,账号菌认为精雅作为一支传统印刷股,业务发展有限,盈利能力有限,除了卖壳以外几乎没有任何卖点。

基本面和定价评级:负面

三,保荐人

建泉融资有限公司为本次IPO的独家保荐人。

过去三年内建泉融资保荐过的IPO项目包括:胜捷企业(6090),首日升1.89%;利骏集团香港(8360),首日插23.44%; 川控股(1420),首日升6.82%。

其中胜捷企业为新加坡香港两地上市,其表现无参考价值。

保荐人评级:中性偏负面

招股书:

http://www.hkexnews.hk/listedco/listconews/gem/2018/0430/GLN20180430016_C.pdf

综合评价:个人投资者建议不认购

Part 4: 智纺国际控股有限公司(8521)

一,基本介绍

智纺国际是一家中国功能性针织面料供应商。智纺国际的产品主要直接销往(i)内衣及服装品牌拥有人;(ii)采购代理;及(iii)服装制造商。智纺借由其产品创新能力设计功能性针织面料,采购主要由人造纤维及纱线组成的原材料,并委聘第三方工厂进行纺纱、针织及染色的生产工序,以向其客户直接销售功能性针织面料。

发售股份数目 : 120,000,000股股份(视乎发售量调整权行使情况而定)

公开发售股份数目 : 12,000,000股股份 (10%,可予重新分配)

配售股份数目 : 108,000,000股股份(90%,可予重新分配,视乎发售量调整权行使情况而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.5~0.6港元

发售时间:2018年04月30日-2018年05月04日(2018年05月03日截止孖展)

上市日:2018年05月16日

保荐人:耀盛资本有限公司

二,基本面和定价

智纺国际的主要业务非常清晰,是服装面料制造和销售,但是同时亦销售其自己制造的服装:

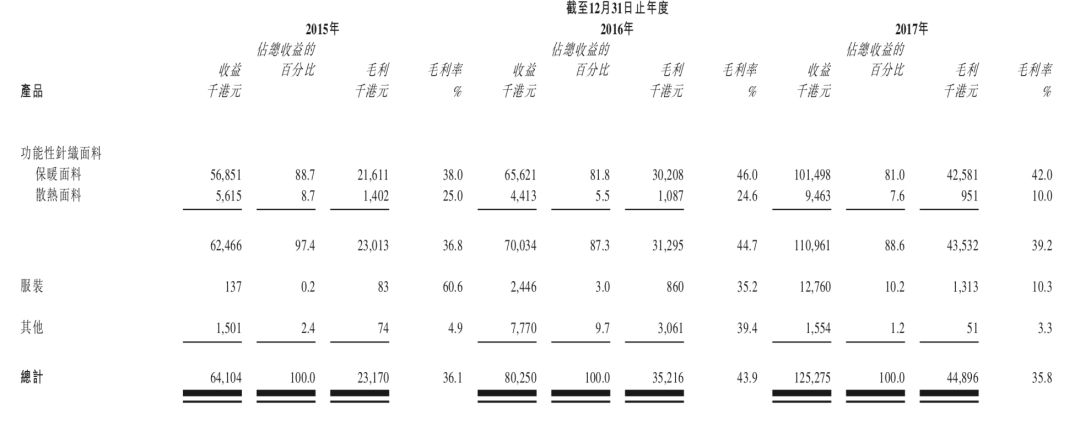

图9,智纺国际的收益和毛利

有记录年份内,智纺国际的保暖面料业务、服装业务均取得了较大发展。但是同时其散热面料和服装业务的毛利率缺出现下降,以致于来自散热面料业务的毛利亦出现下降。其中,来自服装类产品的收益增加主要是因为其一大客户“北京爱慕”采购的增加。这从一个侧面反映出来,智纺国际对大客户和大供应商的依赖度颇高。

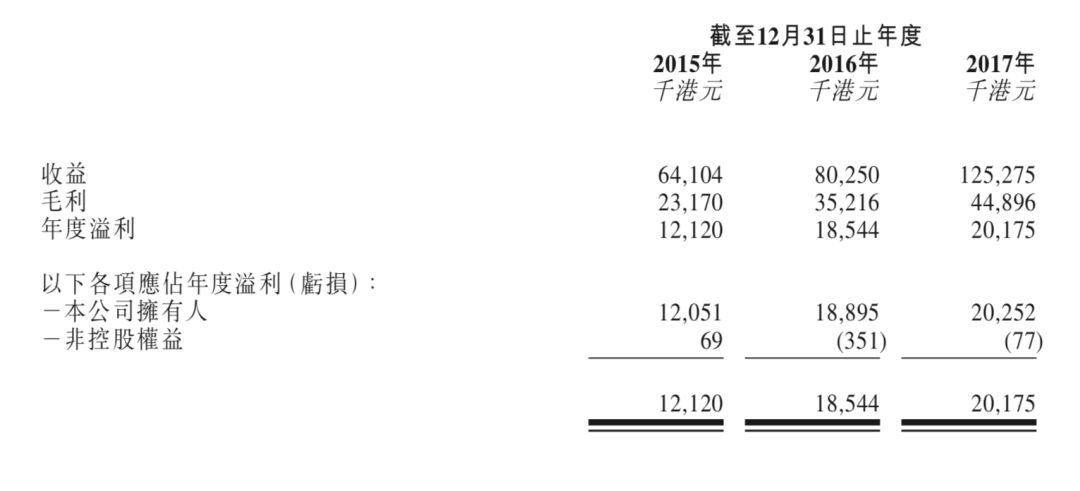

图10,智纺国际的综合损益表

受益于其核心业务的增长,智纺国际的整体毛利以及溢利均录得上涨。

智纺国际2017年历史市盈率:11.85~14.22倍

需要注意的是智纺国际来自前五大客户的收益比率达66.5%~89.2%,而采购于前五大供应商的采购额比率亦达到61%~67%,其中亦包括部分供应商和客户重叠的现象。固不排除智纺的业绩有机会挤挤水分的可能。

另外,智纺国际的实际控制人黄先生以及其家人为多家公司的控制人或者股东,其中有一部分亦为智纺国际的客户或者供应商,有兴趣的朋友可以试着深挖一下。

综上,账号菌认为智纺国际主营业务有一定竞争力。但是需要注意其来自大客户以及大供应商的风险。

基本面和定价评级:中性

三,保荐人

耀盛资本有限公司为本次IPO的独家保荐人。

耀盛资本过去的保荐记录只有舍图控股(08392),首日上涨11.36%;和宝发控股(8532),首日上涨46.43%。

另外夹杂一点私货:其主包销商为太平基业证券,太平基业证券出没的地方,出现妖股概率颇大,再加同为耀盛保荐的舍图控股也是有名的庄股,不予置评(微笑脸)。

保荐人评级:中性

招股书:

http://www.hkexnews.hk/listedco/listconews/gem/2018/0430/GLN20180430006_C.pdf

综合评价:进取型投资者可投机性认购,保守型投资者建议不认购

本文首发于公众号:港股IPO咖啡馆,并授权老虎(账号:港股IPO咖啡馆)转载。

Disclaimers:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。

$(02119)$,$(08105)$,$(08391)$,$(08521)$

精彩评论