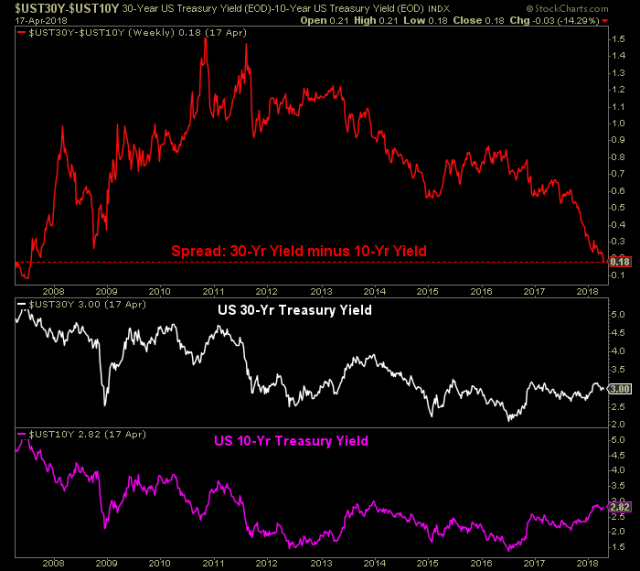

不管从哪个角度,收益率曲线都在趋平。

1)美国30年国债和10年国债的债息差只有0.18%,2007年以来7月最小:

2)10年国债和5年国债的债息差只有0.14%,2007年7月以来最小:

3)10年国债和2年国债的债息差只有0.41%,2007年9月以来最小:

看官们,你们有几个在2007年左右是美国股市积极的投资研究者?可能1%都不到。很多我的同龄专业人士,至少是2008年金融风暴后才进入市场的,他们也没见过真正意义上的金融风暴。

可是,这就是为什么要学习金融的原因:以史为鉴,把自己的“投资经验”延生到各种金融风暴之前,并尽量避免一些历史性的投资者错误。

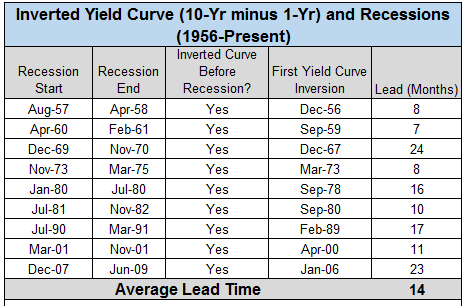

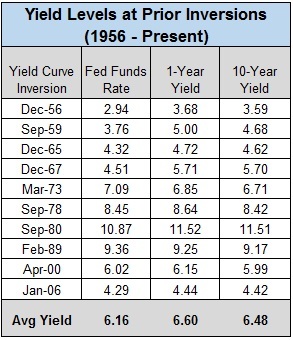

上次金融风暴爆发之前23个月,收益率曲线就已经倒转了。事实上,从二战后的9次经济衰退来看,都伴随有收益率曲线反转,也就是1年国债债息高过10年国债债息,而平均上,收益率曲线反转在经济衰退前14个月发生,最短7个月前发生,最长整整2年前就出现收益率曲线倒转了:

在2007年金融风暴前,近乎2年就已经出现收益率曲线倒转了。所以收益率曲线很像一个先行经济指标。

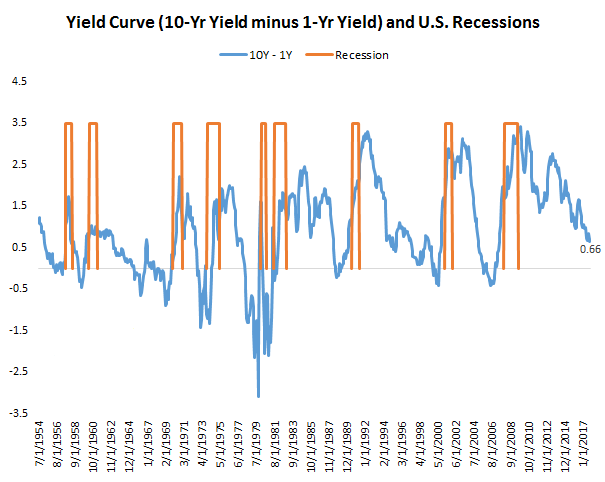

当前的收益率曲线风险

截止2018年4月18号,10年国债和1年国债的债息差是0.66%,离收益率倒转的程度还有距离:

这是不是意味着现在的经济衰退的可能性是0?

未必。虽然现在的经济衰退的风险很低,并没有任何原则或公式,能证明只有收益率反转,才会发生经济衰退。

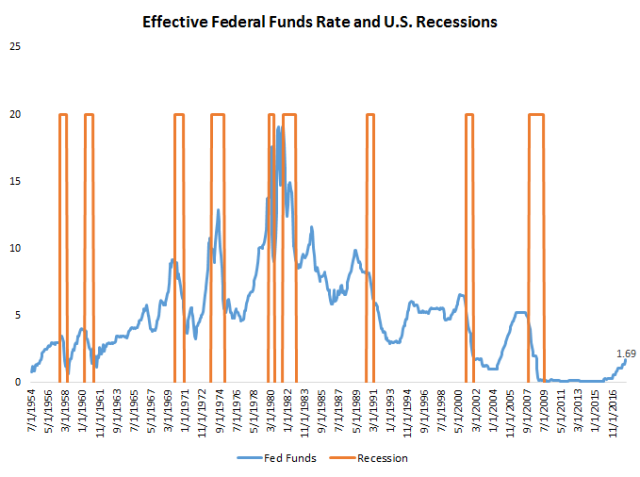

过去很多年来,收益率曲线倒转是完全不可能的,因为联储局把短期利率设置得接近0%。经过6次加息后(2015年1次,2016年1次,2017年3次,2018年1次),格局在慢慢地变化着,虽然联邦利率还是低过2%。历史上,在联邦利率是2%的水平上,没有过经济衰退:

然而,如果联储局在2018年加息3次,2019年3次,那到时联邦利率会高达2.875%,仅仅比史上(1956年)的收益率反转出现时的最低利率2.94%少一点:

谈到联储局政策,每一次经济周期里联储局的政策都不一样,所以也没有任何理由相信接下来要发生的,是和以前一模一样的。

所以我们可能看到一个利率还在低位时就出现的收益率反转,可能看到收益率反转后很短时间就金融危机,或者可能连收益率反转都没出现,就金融危机了。

敬畏市场和经济,因为它们的法则一直在改变。

联储局长鲍威尔怎么说?

联储局长质疑收益率曲线做为经济衰退指标的可靠性

很多分析师和经济学家都很惊讶于,鲍威尔说收益率曲线,在当前低通胀的市场环境下,做为经济衰退指标的可靠性是不够的。

鲍威尔说,虽然收益率曲线在以前都能比较准确地预测经济衰退,在当前的低通胀经济环境下,收益率曲线反转不表明就会发生经济衰退。

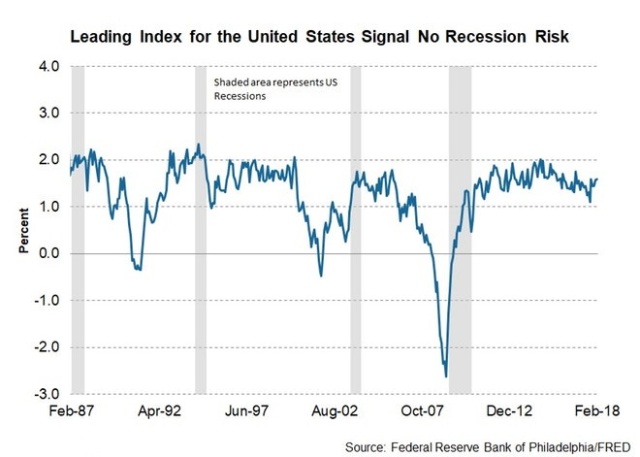

事实上,其它经济先行指数的综合指数表明,现在没有经济衰退风险:

历史可能有误导性

鲍威尔解释说,过往的经济周期里,联储局被迫快速地加息,来抑制通胀的快速增长,导致短期利率比长期利率增长更快,进而导致收益率曲线反转,和经济衰退。而现在的美国经济形势,远没有达到通胀会快速增加的地步。

鲍威尔的观点,在通胀一直维持低位时,是成立 的。通胀到现在为止都是慢慢增长,现在的通胀是2%。

联储局不止鲍威尔这么认为

联储局成员Loretta Mester支持鲍威尔的观点

克利夫兰联储银行主席Loretta Mester说,收益率曲线趋平并不代表经济走弱。一些结构性的因素,如量化宽松,让长期收益率保持低位。

从08年金融海啸以来,联储局一直购买美国国债(GOVT),从则让借贷成本保持低位,也源源不断地向美国金融系统输入资金流通性。这种情况一直保持到现在。

经济衰退风险低

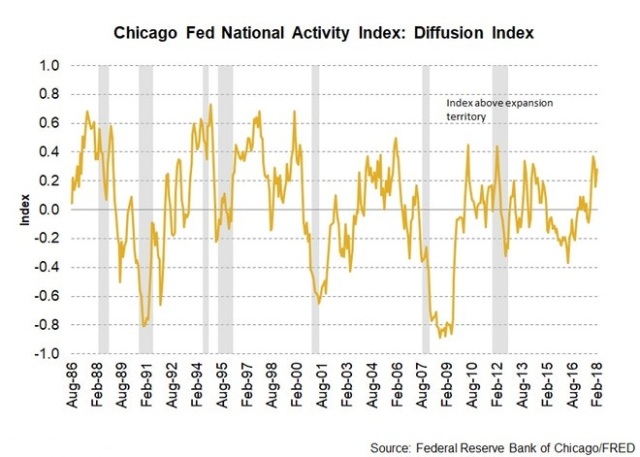

鲍威尔和Mester的观点很难反驳,至少如果用最近几个月的经济情况做证据。经济还在持续改进,其它的经济衰退指标也没有释放危险信号。如芝加哥联邦全国经济活动指数持续释放出经济强劲的信号:

从上图可知,经济周期指标在2月份的读数是0.28,此指数如果高过0.2,就说明经济活动在增强,而如果低过-0.7,则表明经济紧缩。

所以我们应该不管收益率反转的意义了吗?

不能太早下结论

投资者们应该要铭记于心的是,没有一个经济指标是100%可靠的。

收益率反转,只是个预测指标,而不是直接就可以断言经济衰退要发生了。收益率现在是趋平,但还没有反转。所以得再等等,收集更多经济衰退的证据。

保持谨慎

当评估经济衰退是否要发生时,要结合各种经济指标,而不只是收益率曲线。虽然现在的经济数据表明经济衰退的可能性很小,历史告诉我们,经济在极端的情况下也可能急转直下的。

穆迪怎么说?

穆迪4月19日的研报也有谈到趋平收益率曲线。笔者摘取穆迪对收益率曲线和经济衰退的观点如下:

我们相信经济会在2020年陷入衰退,那时美国的财政刺激效果已经基本上没有了。

平均上,收益率曲线反转后,15个月会出现经济衰退

收益率曲线今年年底或明年年初很可能出现反转。但收益率趋平的任何时候都有股市突然调整的可能。

收益率曲线趋平,更多的是短期利率端利息上升的原因,而不是长期利率端的恶化,这对经济的负面影响相对小点。因为这更多的是因为经济好,升息,让短期利率端抬高。

全球生产力资源的利用率低下,让通胀很难上涨,会限制美债的收益率。只要全球经济迅速抬头可能性维持低位,10年美债收益率就可能不久会下行甚至低过2.8%

德银:油价在影响美通胀和国债收益率

德银分析师Alan Ruskin在近期报告称,油价已经开始在影响市场通胀预期上发挥“神威”,这将传导至对美国国债收益率的影响,进而影响更多资产。

报告称,WTI价格如果涨至75美元附近,就意味着美国10年期国债收益率要升至3%以上了。

被誉为“新债王”人Jeffrey Gundlach近期警告称,3%为10年期美债收益率“红线”,一旦这一水平被突破,美国股市将转向下行。

笔者认为,现在能控制油价的,要看页岩油产量。产量多,可以抑制油价持续上升,缓和通胀,缓和远端国债收益率上升,更缓和近端国债收益率上升,

从而不仅抑制10年国债收益率高企,也抑制国债收益率趋平。

(文章数据取自Pension Partners,Market Realist,穆迪,和德银研报)

公众号:晚十点财富优化课堂

微博:谢文宇_CFA

精彩评论