TSMC$(TSM)$新的财报出来了,难道就因为一句Q2预期没那么高,就把整个半导体干翻了?

让我们看看到底TSMC的财报有没有那么糟。

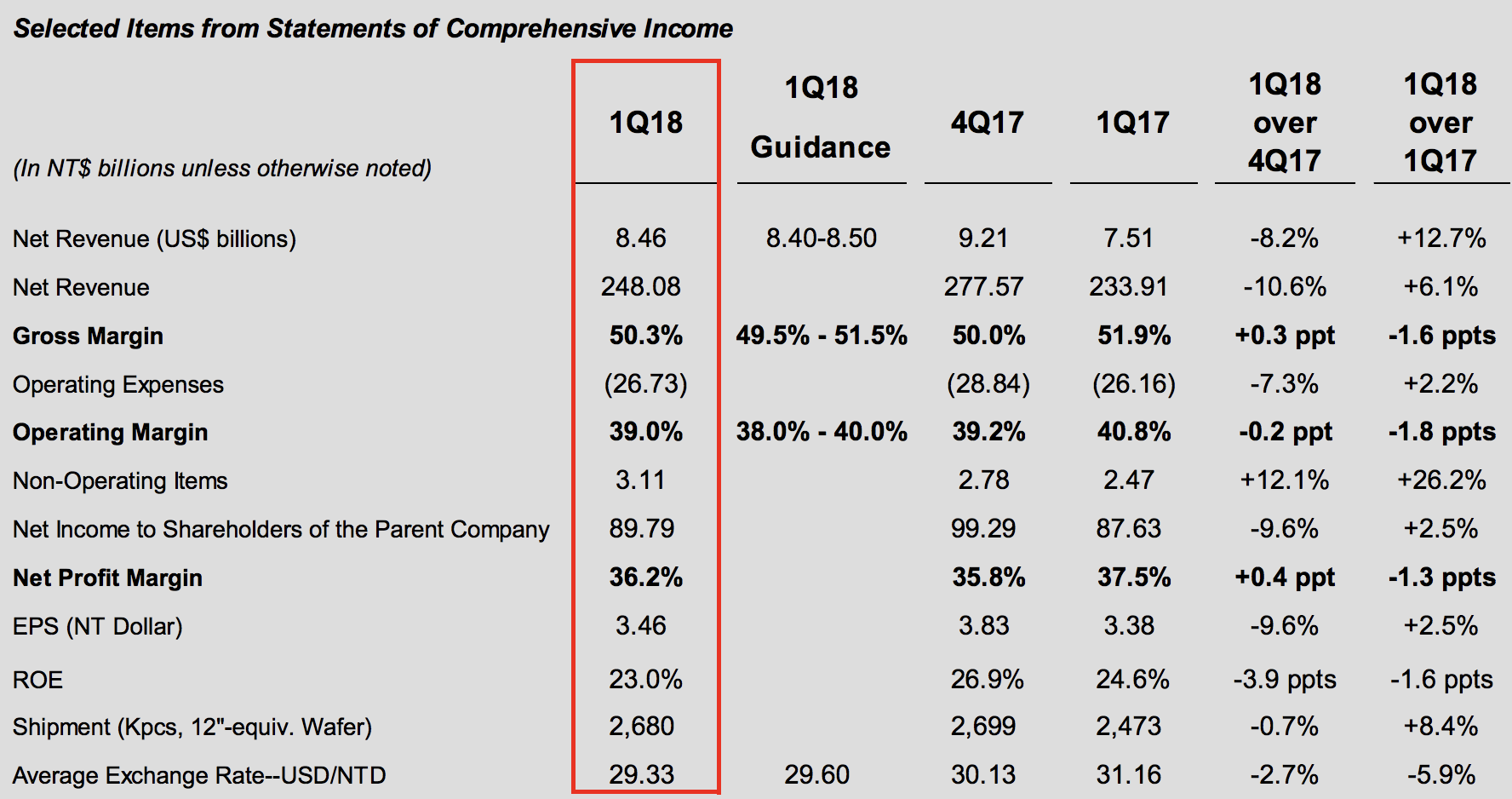

首先看看1Q18和4Q17比,有那么糟糕吗?其实并没有。个人认为这是一份中规中矩的成绩。

每年的Q4,各大厂商推出新产品的季节,Net Revenue高真的再正常不过。

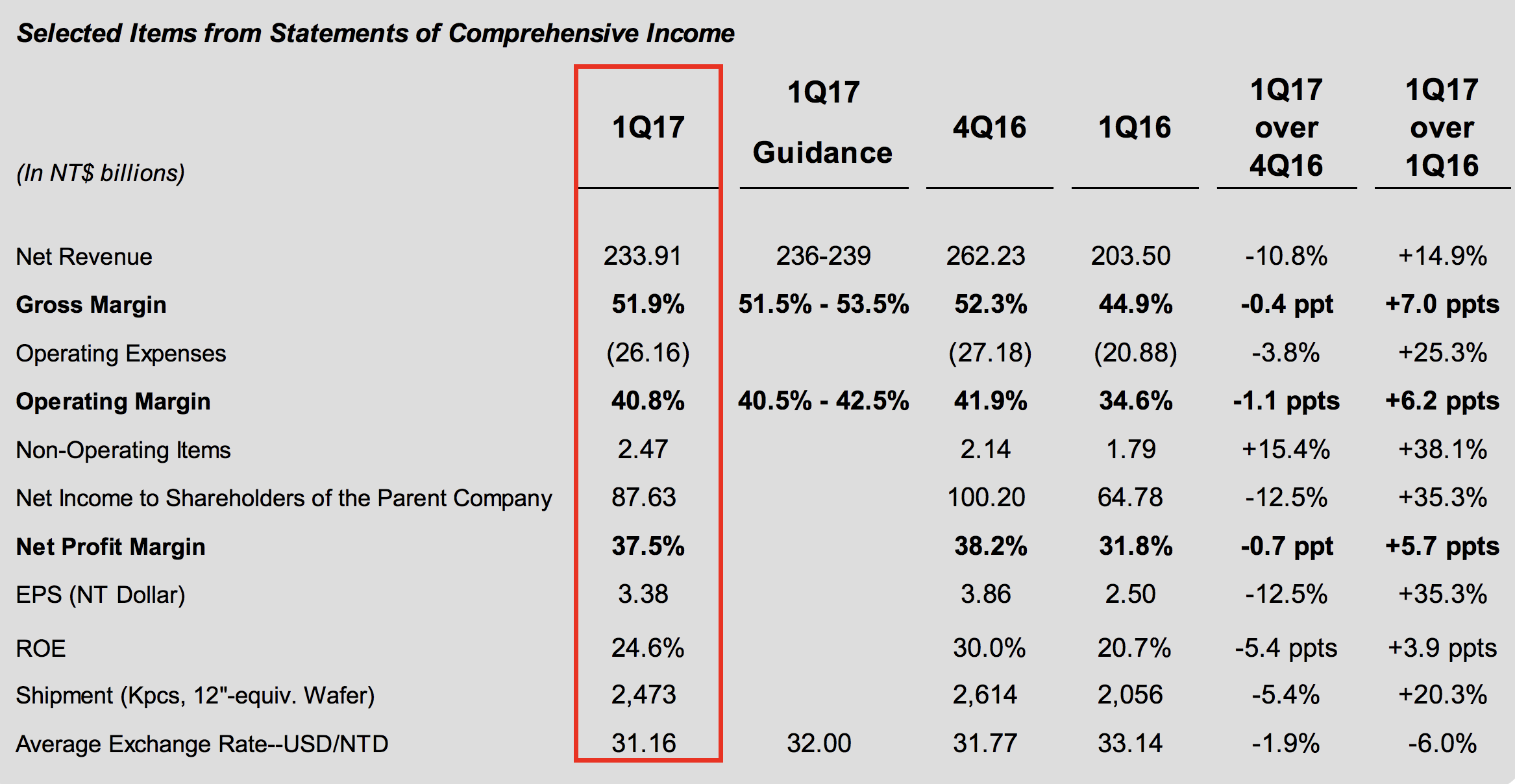

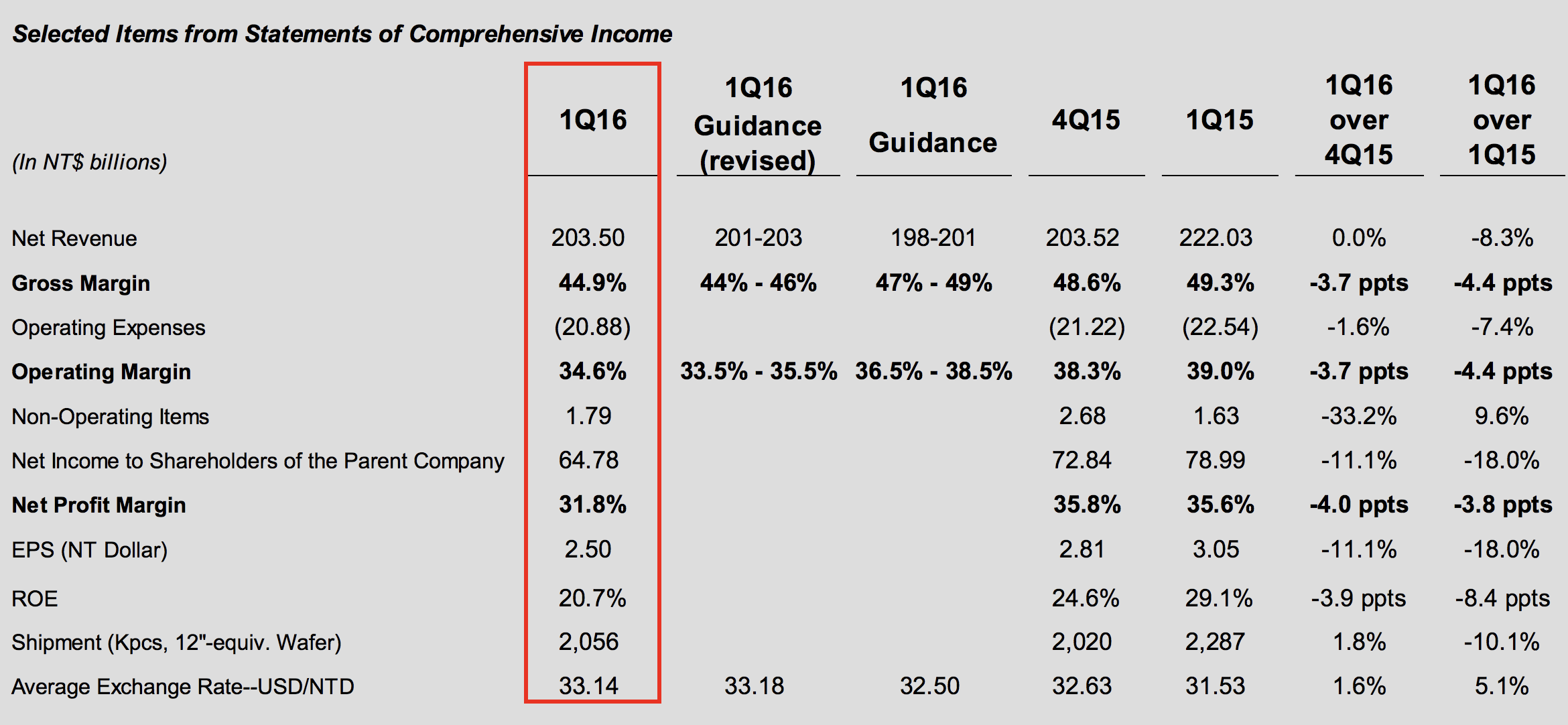

回顾往年的成绩,我们可以看的更清楚。

这样看来,1Q18显得TSMC更优秀了。其中有一个小亮点,就是1Q18的Net Profit Margin比4Q17还要高。这点我认为其实是很难得的。

从去年开始,其实整个半导体Silicon Wafer的价格一直在涨,而且供不应求。同时外部的汇率影响,使得TSMC实际利润降了0.5-1%。如果这样来看,还能觉得Q1成绩是差吗?

16年苹果推出iPhone7(iphone7啥玩意儿你懂的),导致TSMC同样1Q17的Communication降了18%,但是随后TSMC的股价也是一路高歌猛进。今年呢?虽然可能原因不尽相同,但是同样Communication降了19% ,关于苹果芯片这点,稍后分析。

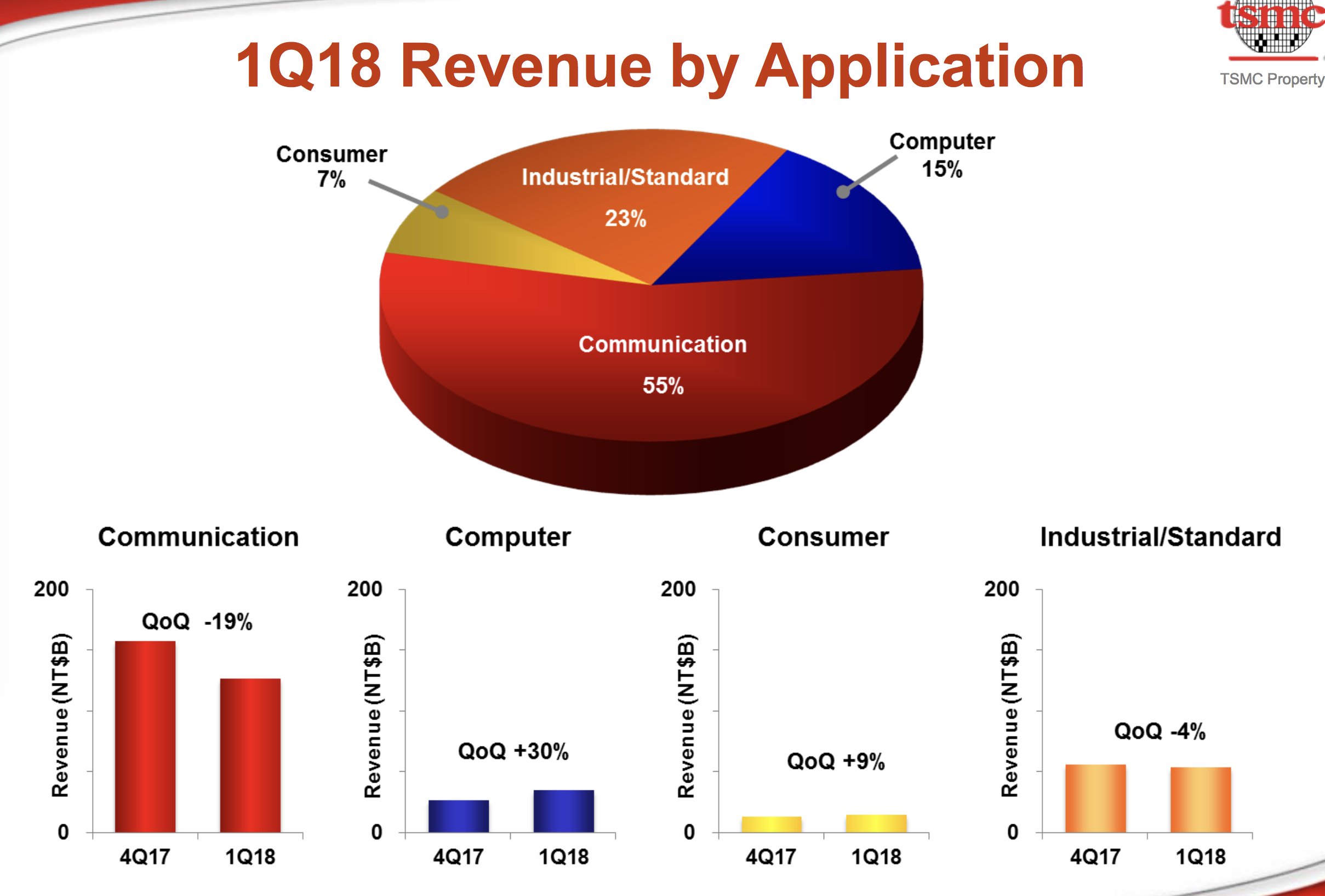

下面这张图,其实还有个亮点。

在Computer这栏中,不难看出1Q18涨了30%,说明TSMC在内存代工这块赚了很多。同时也侧面印证了1Q18内存需求持续火热。

接下来说说苹果的订单,今年其实算是iPhone的一个过度年,这个季度砍单其实很正常不过,不知道为什么分析师觉得天塌了一样。1月26号,TSMC的Fab 18已经破土动工。2Q18则是7nm的正式上马。新闻报道,台积电已经吃下了全部苹果7nmA12芯片的代工订单,而10nm的时候可是要跟三星分着吃的。虽然三星的速度总是最快,但是良品率和产品质量总是差TSMC那么一点(别问我为啥,我也不知道,之前苹果芯片的三星门已经说明了一切)。到时候光这部分7nm的订单,都够TSMC自己消化的了。所以关于苹果芯片被砍,真的不用担心那么多。到时候相对落后的产能,继续分配给DRAM这种活。

有时候换一种思路来想这个问题,TSMC每年都有苹果公司的固定订单,难道这还不够好吗?顶级Fab真的很忙的。别的厂商总会担心,还有产能留给我吗?

再谈谈TSMC和半导体的未来。其实之前张忠谋老爷爷就已经说了,TSMC未来的方向要往IOT和车载半导体发展。这点我其实很认同,就像蓝大@蓝天白云之前所说,现在的半导体行业已经不是简单的周期行业了,你身边太多的消费品需要半导体了。到时候你会看见TSMC的财报中,IndustrialStandard的持续增长。而且对于IOT的芯片而言,肯定是manufacturing process越小越好。对于这点,TSMC无可替代。

我们处在一个智能化工业+农业时代的开端,未来对于半导体+传感器肯定是无限光明的。当然前提是经济大环境没大问题。

先写这么多吧,如有纰漏,还望赐教。

$台积电(TSM)$ #台积电# $美光科技(MU)$ #半导体股票大全#

精彩评论