2021年7月上周总结和下周美股分析老郭聊新股今天

首先说明一下,这个表格是个简单版本的,详细版本的分离到专用群了。

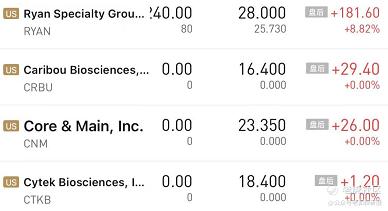

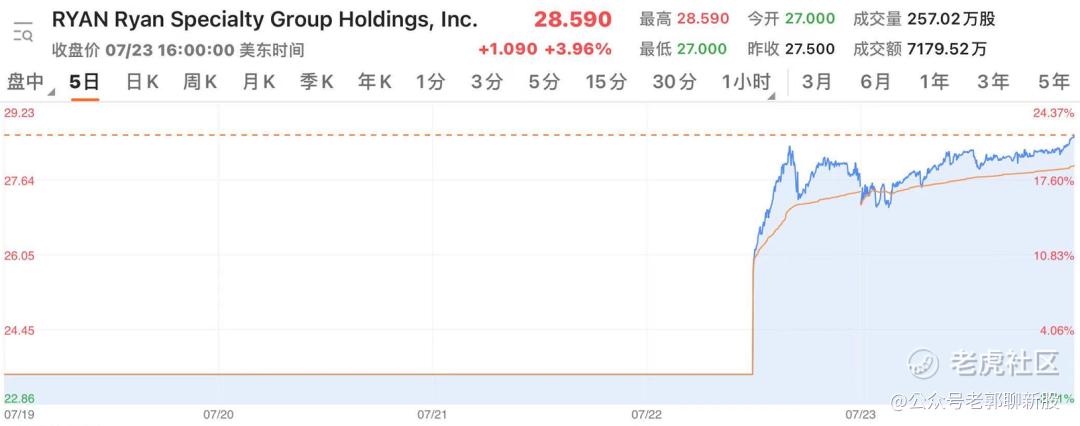

上周大伙和我一起玩的,肯定都是成功的,因为我们成功的买了饮料公司。

除外我还买了还有一个保险公司、和一个水务公司,哦,还有个教育公司我赔了100美金并且止损卖掉了,无伤大雅,整体是很成功的。

ZVIA是真的是万万没有想到开盘就破发了,可是我们大伙疯狂抄底,给他买上来了,我们为国争光,赚了老美的Money回来花,真快乐。

第二家是卖保险的合作公司,由于它是盈利的,我就鉴定的买入了,果然不出所料,盈利公司在美国是特别受欢迎的。

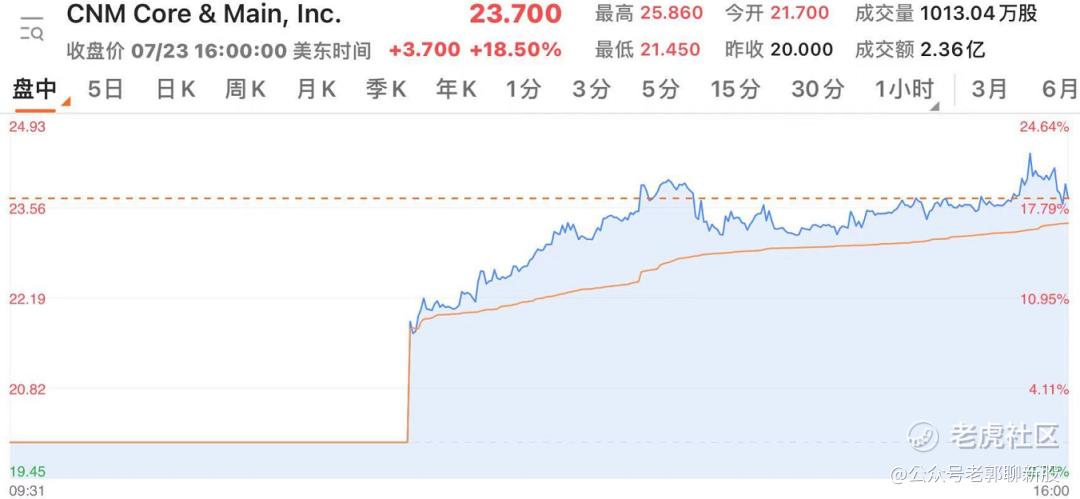

第三家是一个水务公司,也是盈利企业,我就买了一点试试,可惜很傻的仅仅做了一个短差,就卖了。

卖保险的、做水务的也能赚吗?

看来是的,只要是盈利公司+估值较低,同样也是重点!

因此得出结论:老美是很喜欢盈利公司的,这一点看起来非常重要,我们以后重点会吧盈利这个重要属性加入!

现在我们开始进攻下周的美股IPO啦:

1、PWSC

该公司搞在线教育的。我们可以从下图看到:

公司营业收入增速是20%,毛利润55%左右,亏损企业但是亏损有所减少,7倍的市销率,盈利方面:能看到由于Revenue增速大于研发,因此未来很有可能盈利。

但是20%这个增速或许是因为疫情的缘故,该公司整体较为一般,观点暂定为该公司整体较为一般,

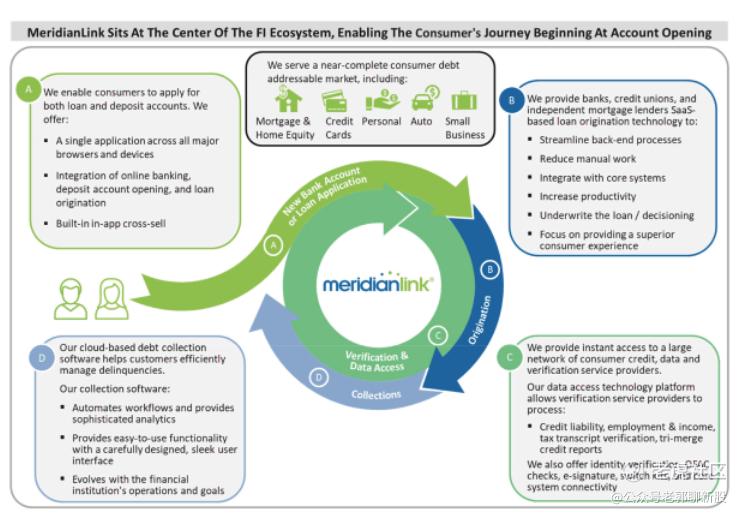

2、MLNK

该公司给机构提供贷款软件:

根据Industry Research的 2021 年市场研究报告,2020 年全球抵押贷款软件市场估计为 116 亿美元,预计到 2027 年将超过 310 亿美元。

这代表了 2021 年至 2027 年 15.1% 的强劲复合年增长率。

这一预期增长的主要驱动力是来自消费者和企业的发达市场贷款需求的持续增长以及金融机构更新其软件基础设施的需求。

此外,许多传统金融机构运行的软件已经过时了,这些软件基于旧的编程语言,如 COBOL,寻找程序员或培训不熟悉它的程序员既困难又昂贵。

随着时间的推移,这些机构将被迫在竞争和成本压力下对其软件基础设施进行现代化改造,所一公司前景广阔。

看图得知公司增速30%,毛利率70%,逐渐开始盈利,市场空间大,10倍市销率的特征。

暂定为:整体来看该公司是不错的。

3、DUOL

看该公司很有意思,是一个学习语言的平台,拥有120%的营业收入增速,70的毛利润,20倍的市销率,亏损而且亏损加速,增速是非常快的,这和疫情也有关系,但是整体上来看公司盈利是在遥远世界那边。

个人暂时觉得:普通。

稍后等待我的内容更新。

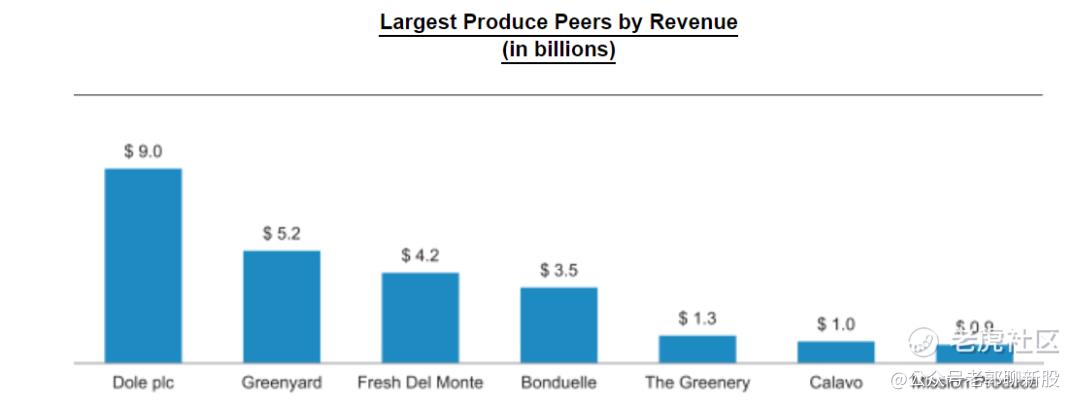

4、DOLE

100多年老品牌,美国最大卖农产品销售商DOLE

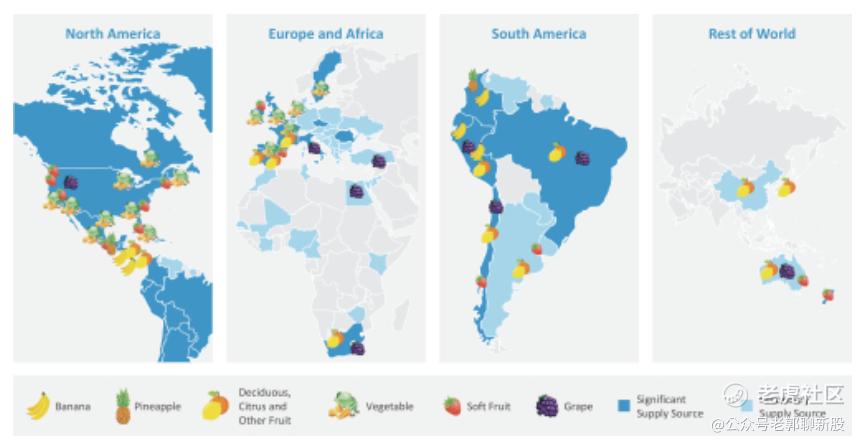

我们的经营理念是以本土为核心,但本质上是全球性的。

我们的业务模式以创建垂直整合业务为中心,包括我们自己的生产和采购能力以及供应链和分销的控制领域。

我们的全球生产、采购和物流能力,加上当地的实地专业知识、存在和分销网络,使我们能够在我们服务的当地地区销售多样化和差异化的全球产品。

此外,我们自有的种植面积与跨洲采购模式相结合,为我们提供了全年的运营灵活性和产品可用性。在欧洲的许多地区,我们与杂货零售客户建立了合作伙伴关系模式。

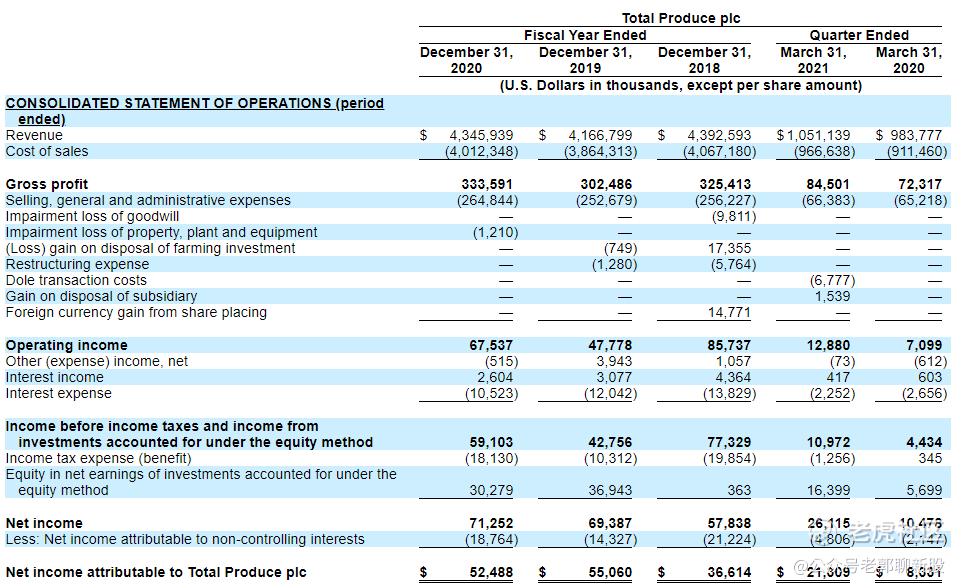

Dole plc是 Dole Food Company 和 Total Produce 合并的结果,这两个组织互补、协同和文化一致,每个组织在新鲜农产品行业都有 150 多年的历史。合并将需要两家公司之间的整合,这一过程已经在2018 年合并的第一步中开始,当时 Total Produce 收购了 Dole Food Company 母公司 45% 的股份。

展望未来,Dole plc 将按以下部门进行重组:新鲜水果、新鲜蔬菜、多元化新鲜农产品 - 欧洲、中东和非洲以及多元化新鲜农产品。

前景预期增速很慢。但是市场占有率最大。

而且在我家北京也有开厂销售,如果这次成功了我就去他家买他们的农产品去。

公司在我家北京也有开厂销售,如果这次成功了我就去他家买他们的农产品去。

我们看到财务报表营业增速缓慢至极、毛利润缓慢至极不到10%、但是是个盈利公司(废话肯定盈利)。但是利润极小,发型价格不到26倍的市盈率,这公司太没有意义了,顶多是开盘套个小利用。

5、SNAP

做智能家装电子产品的,听是来是不是高大上?其实也没什么了不起的,他们是卖智能电子设备的。

业绩上去看,营业收入大致增速35%,亏损,但亏损明显再减少,不过从成本上来看,盈利还是需要相当一段长的距离,它有17倍的市销率,估值明显合理。

对标公司是罗技,但是比人家差得远了去了。我个人觉得这家公司,估值合理,但优秀是远远谈不上的。

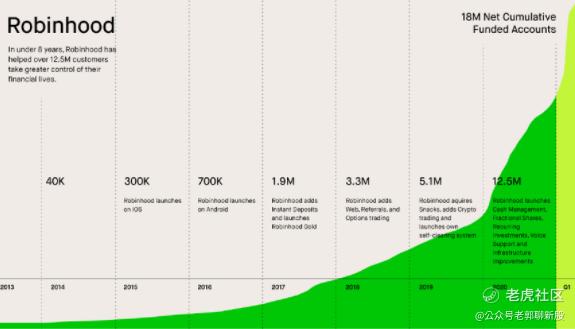

6、HOOD

ROOBINHOOD是一家美国券商。

这就是臭名昭著的ROOBINHOOD

也是本周最大的IPO最大的重点、最人气的IPO。

ROOBINHOOD,公司凭借一己之力改变了整个行业的佣金制度,很有颠覆性。

公司创始人

ROOBINHOOD,公司凭借一己之力改变了整个行业的佣金制度,很有颠覆性,可是所有的分析师对这个也是一片骂声。

ROOBINHOOD,公司凭借一己之力改变了整个行业的佣金制度,很有颠覆性,可是所有的分析师对这个也是一片骂声,那么这个公司名字怎么这么大呢?

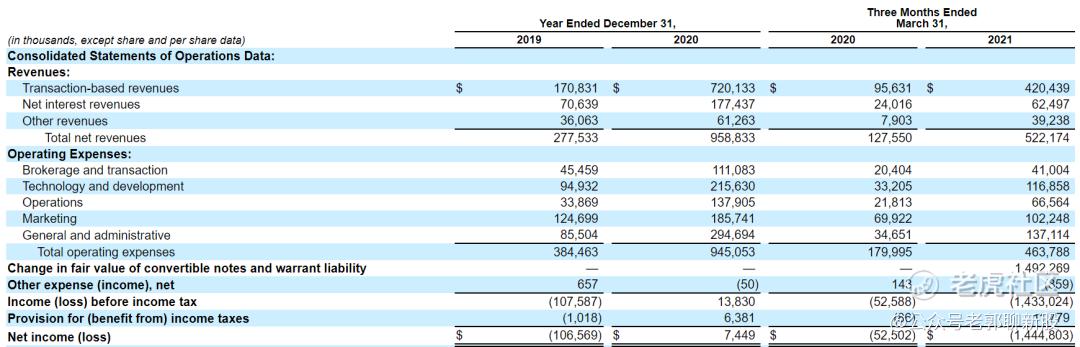

因为他有着不可企及的增速,去年是250%,进而增加到今年第一季度300%!而且还有个300多亿美金的市值!

IPO就增速这么大的,恕我老郭无知,目前为止我是从没有见到过的,而且包括会吹牛B讲故事的中概股在内。

这样的企业增速简直是超NB了,这样他的利润显然也是巨亏的,这就是老美搞出来的烧钱上市巨无霸。

接下来让我们看看老美分析师团队的评价吧:

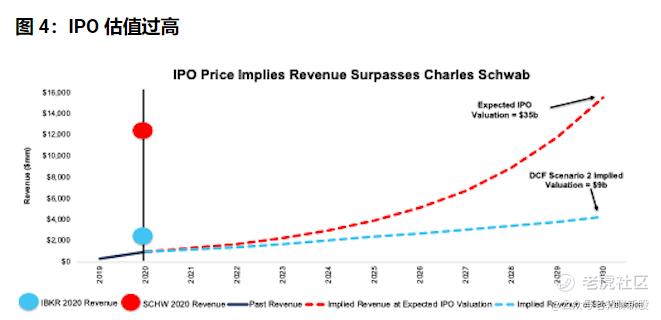

预计 IPO 估值约为 350 亿美元,Robinhood 获得了我们的“不具吸引力”评级。与购买 Robinhood 定价过高的股票本身相比,投资者通过使用 Robinhood 的平台交易风险模因股票可能更有可能赚钱。

我们认为该股票的价值不超过 90 亿美元,而且 Robinhood 可能无法继续其在 2020 年看到的强劲增长。

Robinhood 的主要收入来源来自一种有争议的做法,即订单流支付。如果监管机构禁止为订单流付款,Robinhood 的收入将受到严重影响,从而给投资者带来令人担忧的风险。

350 亿美元的估值意味着 Robinhood 将保持其在疫情时期前所未有的盈利能力,到 2030 年收入增长近 3,000%,并产生比老牌竞争对手嘉信理财更多的收入。

这一点不仅适用于社交媒体公司,也适用于 Robinhood。Robinhood 因其使用订单流支付(PFOF)而受到严厉批评,PFOF 占其 21 年第一季度收入的 81%。

订单流支付在英国已经被禁止,这不仅限制了 Robinhood 的国际扩张,也为国会制定立法反对这种做法开创了先例。彻底禁止订单流付款将立即严重影响 Robinhood 的收入。

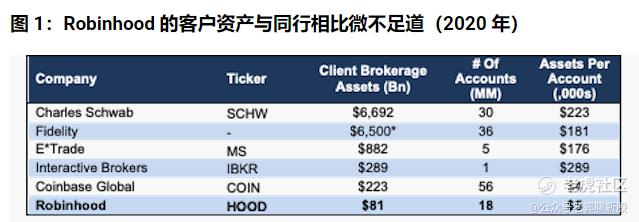

如果订单流支付被禁止,我们认为 Robinhood 不会继续提供免佣金交易,这将使该公司与竞争对手 Fidelity 和 Charles Schwab 处于显着劣势。Fidelity 和 Schwab 能够继续提供免费股票交易。而无需支付订单流收入,这要归功于它们能够利用卓越的规模从资产管理等其他服务中产生有意义的收入。Robinhood 没有任何接近从其他服务产生足够收入以抵消订单流收入支付损失所需的规模,

简单来说就是公司只有用户数量却完全没有质量。

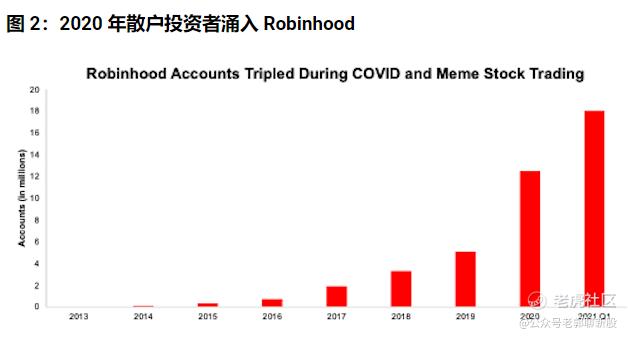

多达三分之一的IPO 股票将流向零售交易商:在其S-1 中,Robinhood 宣布,即将在 Robinhood 平台上以前所未有的方式将 20-35% 的 IPO 股票分配给散户投资者。如此高的零售配置会带来更大的风险,

常规的IPO银行倾向于将 IPO 股票分配给将长期持有股票的机构,散户投资者的投资期限往往较短,众所周知,他们经常进出股票以快速获利,从而增加了 Robinhood 股票的潜在波动性。这次可是散户的欢呼!

Robinhood 宣布将很快上市,将 20-35% 的 IPO 股份分配给 Robinhood 客户。Robinhood 是一项复杂的业务,有着曲折的过去,要对其作为投资的机会进行平衡评估可能具有挑战性。

·我深入研究了 Robinhood 不光彩的历史、创始神话、GameStop 的崩溃、护城河、S-1 名人,以及我购买 Robinhood 的价格。

当Robinhood 首次推出时,自由交易是全新的,竞争对手 Schwab、TD Ameritrade 和 E-Trade 每笔交易收费 5-10 美元。虽然佣金对富裕或中产阶级的美国人来说是一个小障碍,但它实际上排除了很大一部分年轻或低收入人群。Robinhood 利用这个服务不足的细分市场在经纪业务中建立了强大的粉丝群。

整体来看roobinhood,可以把它理解为一家大型金融科技公司而不是券商,它的业绩亮眼,但是定价昂贵,散户获赔30%这个特点或许会会导致巨量抛压。

整体上来说,只能是短期炒作,不存在长线。

7、RSKD

以色列的计算机反诈骗平台,降低金融整体的风险,公司业务基本上是和其他各大电商平台合作的。

看起来是一家各种属性较为一般的科技公司。

它的市销率20倍,增速50%(加速成长),毛利率50%(逐步提高),现金流不是很充沛,亏损企业。

一切看起来就是一个一般的科技公司。

但是,该公司定价合理,而且这个公司行业类型比较稀缺,行业前景也比较好,我觉得整体还是挺好的。

我比较喜欢Riskified 的业务。它是一种衍生商业模式,其“底层”是全球零售电子商务市场。我也喜欢该公司拥有复杂的资本结构(6次融资历史,还有比较强大的外国投资商)。

市场上也没有找到太多同行对标公司,导致这个公司业务比较稀缺。

管理层似乎对公司的发展方向以及未来5 至 10 年的增长方式有清晰的了解,他们集资使用方面指出,Riskified 将在营运资金、广告、技术开发、新产品开发和扩展到其他地域市场方面进行大量投资。

尽管看起来一切很平凡,但是公司行业稀有、未来前景比较乐观。

8、PHCC

美国放贷公司,该公司极端负面,成长利润均为负,也没有经过融资,就是个垃圾,直接拉黑此股!

9、COOK

美国烤肉架制造商,可以用手机APP,控制烤肉架,和大伙一起聚餐的时候使用。

Traeger Inc. 是 1985 年木屑颗粒烤架的创始人之一,并且多年来是世界上唯一一家制造它们的公司。但经过数十年的家族企业经营后,Traeger 在过去几年中迅速成长并扩展为一家价值 10 亿美元的公司。

部分原因是新技术使颗粒烤架比传统的木炭或燃气烤架更具竞争力。部分原因是趋势不断变化,随着千禧一代的年龄增长并开始探索诸如烧烤之类的追求,同时仍然希望烧烤更容易。部分原因是大流行迫使人们呆在家里,使他们愿意在家自己做着吃饭,并探索烹饪技术,烤肉机器1999美元一台,折合人民币15000元,哈哈哈。老美真会享受啊。

他们声称卖出了200万烤肉机,和大量的配套产品,比如调味料和配方,我们淘宝也有简单调料滴。

再看企业报表,我们开心的笑了,去年疫情时光,企业营业收入竟然有50%之巨,今年又继续增加到了110%!

毛利润连续数字都是42%-45%

然后更美好的事情发生了,那就是该公司去年开始盈利而且连续两年都盈利了。简单来说市销率接近10倍,市盈率56倍,利润增速貌似是翻倍的 (这个需要语音解释)。

该公司过去一不盈利,木屑颗粒仍然是一项新兴技术。

但随着大多数美国人回归更类似于日常生活的生活,该公司可能会放缓。

但是现在看起来公司前途是非常大的。

公司的竞争对手并不直观,我只找到有一家叫做YETI的户外用品销售商和它比较类似,但是业绩远远不如Traeger ,却也是50多倍的市盈率。

这样一对比,那我个人觉得Traeger远大于YETI。

因此给木屑颗粒烤肉公司一个好评。

10、BTRY

汽低压电池制造商,子品牌如下:

电池可不是多高级的特斯拉电池,而是:启动、照明和点火电池、增强型富液电池、吸收性玻璃垫电池,市场发展前途虽然不是爆发性的,还是整体还是稳定的,这是美国乃至欧洲最大的低压电池制造商。

低压运输电池的市场机会很大,预计未来几年将以令人羡慕的速度增长,因此该公司赛道较为游戏。

该公司可以被我们简单的划分为:低增速的低毛利润企业,他的毛利润15%-20%。

营业收入去年跌今年回升,也不怎么样。

公司现金5亿,负债1000多万,是一家典型的传统强现金流的稳定公司,注意该公司受到疫情影响,是亏损的(*∩_∩*)。

现有股东已表示有兴趣以IPO 价格购买总计高达 5 亿美元的股份,该公司将通过同步私募融资 2.5 亿美元,并通过同时发行强制性可转换优先股筹集 5 亿美元。

看这个意思就明白了,公司业务爆发力不强,但是市值大,传统稳定。

鉴于公司的收入增长反弹、自由现金流的产生以及机构对 IPO 的强烈投资兴趣。

总结:此股是一个套利公司,买入拿两天就走人了。

11、TEAD

广告技术平台TEAD。

从图企业利润上来看,企业增速很慢,但是开始盈利,利润的数字为:

19年0.5亿

20年年1.1亿。

21年还会继续增加。

估计这种企业应该按照传统的市盈率来计算吧,所以市值也很大,IPO发行为46倍市盈率。

看最后一行总资产,我们看到有7-8倍左右的市净率。

看公司业务遍及全球,就是和我们CHINA无关,合作方也很多,也有大牌公司。

我们别只会做简单的港股打新股,

美股新股空间比港股要大多了。$PowerSchool Holdings, Inc.(PWSC)$ $MeridianLink, Inc. (ex-Project Angel Parent, LLC)(MLNK)$ $Duolingo, Inc.(DUOL)$ $Dole plc(DOLE)$

总之,喜欢美股IPO的同学,报名加上我和我一起走向美股IPO的世界吧,网上就能找到我哦。

全网都能找到"老郭聊新股"!

精彩评论