$美光科技(MU)$

文章转自微信公众号半导体行业观察(侵删)

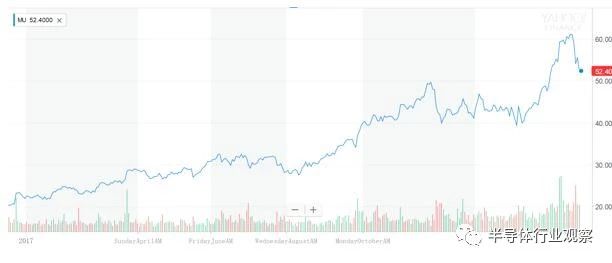

美光的股价走出一波波澜壮阔的行情,从2017年初的22美元飙涨到日前的52美元,期间最高曾突破60美元大关,最高涨幅近2倍;然而在披露2018财年Q2财报后,恰逢美国对全球贸易战打响之际,其股价于近期出现大幅回调。那么从中期来看,美光究竟价值几何?我们试图通过对其财务数据的分析找到答案。

图1. 美光科技2017年至今股价走势图

收入与毛利率共舞,波动特征明

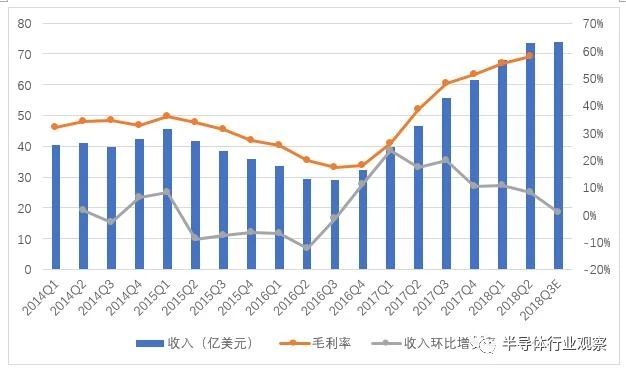

美光科技的财年与通常的自然年度不同,是从上年度9月初至本年度8月末的区间,如2017财年是从2016年9月初至2017年8月末的区间。从2014财年Q1至2018财年Q2,美光科技的季度营收经历过山车般的历程,从40亿美元逐步下降至30亿美元,随后迅速反弹预计至超过70亿美元的水平,其中2017财年全年营收达203亿美元。

同期,美光科技的毛利率变动趋势与营业收入变动趋势基本趋同,可见其营业成本中固定性质成本的比例较高,其中单季度毛利率最高为58%。此外,期间营收环比增长率最高的时点是2017财年Q1,达到23%,随后便进入缓慢下降阶段,2018财年Q2营收的环比增长率仅8%;当然由于Q2期间包含圣诞及新年等假期因此通常营收普遍偏低,但即便如此也无法改变美光单季度营收整体的变动趋势。同时美光预计2018财年Q3的营收与Q2基本持平,营收持续增长的态势或已接近尾声。

图2. 美光科技单季度营业收入及毛利率变动情况

净利润与股价屡创新高

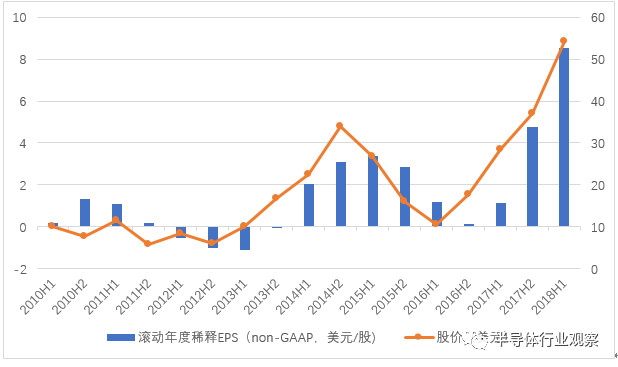

在利润方面,由于GAAP及non-GAAP的差异主要来自特定非经常性损益以及与股权激励相关费用等,因而以non-GAAP数据衡量其长期盈利能力较为合理。为评价市场对美光科技的长期估值水平,我们选取自2010财年H1至2018财年H1按照半年度为周期的滚动年度non-GAAP净利润,除以最近季度总股本计算稀释EPS;同时我们给出相关业绩披露日(通常在财务区间截至后1至2个月)次日的股票价格。

由于股票价格的前瞻性或者经营业绩的滞后性,我们可以从中清晰发现,除早期业绩低迷的期间之外,各次价格拐点都早于业绩拐点约半年时间,如2012H2的价格与2013H1的业绩、2014H2的价格与2015H1的业绩、以及2016H1的价格与2016H2的业绩。

图3. 美光科技滚动年度EPS(non-GAAP)及股价变动情况

两大核心产品,四大业务单元

美光科技号称是世界上唯一一家提供所有类型存储类商品的公司,包DRAM、NAND、NOR以及与英特尔共同研发的基于3D XPoint黑科技的下一代产品。但是其中最为核心的无疑是DRAM及NAND两大核心产品,其对应收入占比约为6:4。

依据应用领域,美光科技将整体业务划分为四大业务单元如下:

计算与网络业务单元(Compute and Networking BU,即CNBU),向从事计算、网络、图像、云服务等业务客户销售DRAM产品;

存储业务单元(Storage BU,即SBU),向具有企业级或消费级数据存储需求的客户、开展云计算业务的客户、以及需要可移动存储设备的客户销售NAND产品;同时包括与英特尔合资的IMFT向英特尔销售的业务;

移动业务单元(Mobile BU,即MBU),向智能手机、平板电脑、以及其他移动设备生产厂商销售DRAM及NAND产品;

嵌入式业务单元(Embedded BU,即EBU),向汽车、工业机械、智能家居、其他消费级电子产品生产厂商销售DRAM及NAND产品。

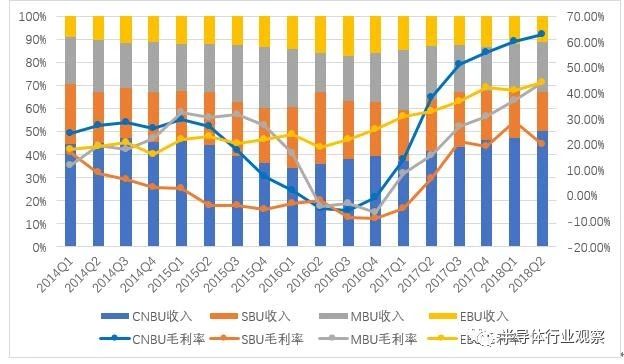

我们对美光科技2014财年至今各个季度中各业务单元收入占比以及毛利率进行分析发现,基本由DRAM构成的CNBU占比超过40%,且其毛利率近期迅速提升至约60%的水平,同时其毛利率波动趋势与美光科技整体毛利率的波动趋势相仿,可见DRAM产品或CNBU对美光科技整体经营业绩的影响较高;而与此同时基本由NAND构成的SBU的毛利率在2016财年Q4之前呈缓慢下降趋势,甚至出现多个季度亏损的情况,而自2017财年Q1起稳步提升,2018财年Q1接近30%,然而在2018财年Q2则出现下滑。

图4. 美光科技各业务单元收入占比及毛利率变动情况

DRAM产品量价齐升,有望延续业绩贡献

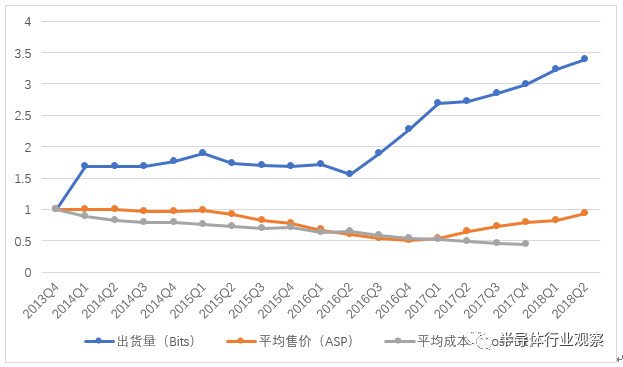

我们首先对美光科技DRAM产品的经营业绩进行分析,以2014财年为起始点,依据季度环比变化率为基准,分别绘制整体出货量(Bits)、平均售价(ASP)、以及平均成本(Cost/Bit)的累计变动率并进行分析。

自2016财年Q3至今,DRAM出货量受益于生产规模的扩大及生产效率的提高以及市场需求的逐步提升而大幅增长,较2016财年Q2最低点已实现翻倍;同时平均售价在2014财年至2017财年Q1期间下降约50%,随后触底反弹并在2018财年Q2实现区间上涨80%;与之对比,受益于生产工艺水平的提升以及资产折旧与摊销政策调整所致,DRAM产品的平均成本始终处于下降趋势,使得DRAM产品的毛利率迅速提高。

图5. 美光科技DRAM产品出货量、平均售价、平均成本变动趋势

对于2018年度DRAM市场趋势,目前业界普遍预测仍较为乐观。

近日,IC Insights 甚至将2018年度DRAM市场规模增长速度的预测由13%提升至37%,并认为以上提升主要由于DRAM平均售价提升36%所致,而2018年度总出货量则基本与2017年度持平;DRAMeXchange也预估2018年度DRAM市场规模增长幅度将超过30%;而美光在2018财年Q2业绩说明会上则更为乐观预测2018年度行业总出货量将有20%增长。

究其原因,在供给方面目前三大DRAM供应商三星、海力士、美光均未表示将在2018年度大规模扩充产能,同时2018年市场上尚未出现新入场的DRAM供应商,因此供给方面的增长只能依赖工艺水平的继续提升而已;而在需求方面,受服务器、数据中心、AI、智能设备等应用场景的持续增长所致DRAM的需求仍将保持旺盛。因此我们认为美光科技在2018年度的DRAM产品营收将继续增长,保守估计可以达到30%。

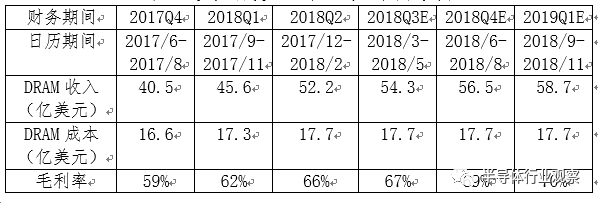

由于2018财年Q2环比增长已达14%,因此我们将预期季度环比增长率设定为4%;此外我们预测未来期间出货量将继续保持小幅增长的同时,单位成本延续下降趋势,因此总成本将基本不变。据此我们按照DRAM营收实际数据估算美光科技DRAM产品的经营业绩如下,在2019财年Q1毛利率将提升至70%。

表1. 美光科技DRAM产品收入成本预测

NAND产品成本快速下降,营收料将保持平稳

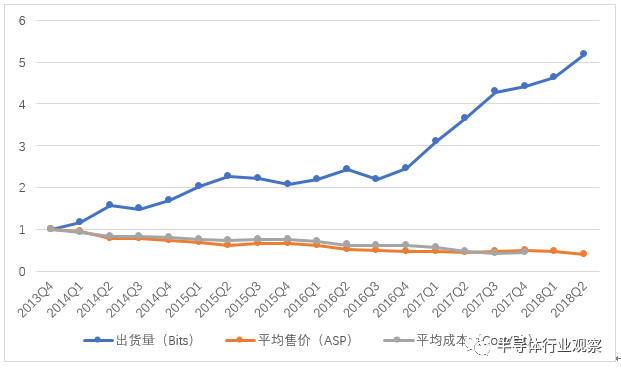

我们按照相同思路对NAND产品进行分析发现,近两年出货量经历两次大幅提升,一是从2014财年Q1至2015财年Q2实现出货量翻倍,原因是将新加坡的部分产能由DRAM转换为NAND,以及整体生产规模的扩大所致;二是从2016财年Q3至2018财年Q2再次实现出货量翻倍,原因是市场需求尤其是SSD及移动设备等领域的需求强劲增长,同时基本完成向3D NAND的工艺转移后生产能力的提升所致。

此外,平均成本及平均售价自2014财年至2016财年基本保持相同下降趋势与幅度,前者的下降幅度还略低于后者,导致期间NAND产品长期亏损。而自2017财年起,市场需求提升以及向3D NAND转型期间供给不足的影响,平均售价相对保持平稳,而3D NAND技术的引入则使平均成本下降三成,从而实现NAND产品的扭亏为盈。

图1. 美光科技NAND产品出货量、平均售价、平均成本变动趋势

对于2018年度NAND市场预测存在分歧,IC Insights同样相对乐观将市场规模增长率由10%上调至17%,同时认为平均售价将上涨10%而总出货量将上涨6%;然而有其他知名研究机构则认为2018年度平均售价将下降超过20%,同时出货量将提升超过30%,综合导致市场规模仅有个位数的增长;美光在其2018财年Q2业绩说明会上同样较为乐观地预计2018年度行业总出货量将提升45%,同时认为美光在3D NAND产品的总出货量增速将高于行业增速。

我们倾向于认为美光科技NAND产品的平均售价在2018年度将出现25%的下降,而2018财年Q2平均售价环比已出现15%的下降,则后续每季度将下降3%;同时在出货量上则将继续保持稳定增长的态势(每季度增长5%),平均成本上随着64层3D NAND技术更迭将继续下降(每季度下降2%)。需求方面,应用领域及应用规模将保持稳定,同时由于2017年价格上涨而抑制的需求将随着价格下降而逐渐释放从而继续提升出货量;

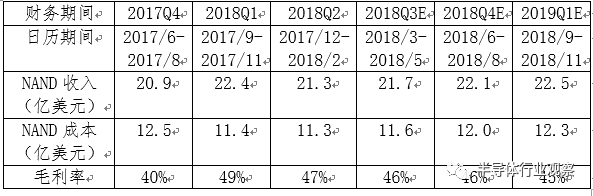

供给方面,友商不断提升的堆叠层数以及工艺水平的不断提升让供给量迅速提高,同时各大NAND原厂都致力于扩建或者新建厂区以求扩大产能,其中迅速者有望在2018年底前可以投入生产则可能直接影响2018年NAND市场的走向。据此我们以非DRAM营收作为基准估算美光科技NAND产品的经营业绩如下,基本处于平稳状态。

表2. 美光科技NAND产品收入成本预测

美光价值几何?

根据以上分析,我们预测未来三季度美光的经营业绩如下表所示,2018财年全年的EPS可以达到11.63美元/股,而这已经高于目前美股分析师的对应预测数的最高值。

表3. 美光科技未来三季度经营业绩预测

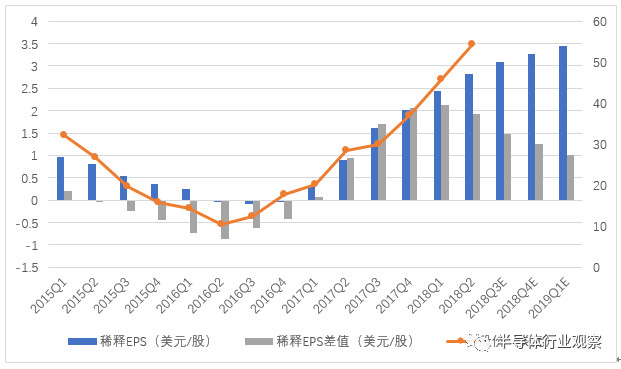

尽管单季度稀释EPS仍将处于缓慢上升趋势,然而其同比差值自2018财年Q1起便呈现明显的下降趋势,而这恐怕预示着美光的股价也已经达到局部高点了,随后或将掉头向下寻找可以反映未来业绩预期的合理价格。

图7. 美光科技季度稀释EPS及其同比差值

或许,美光的管理层、员工、以及专业投资机构对其未来增长更有信心。生产方面,美光预计在2018年度下半年1X nm DRAM的产量将超过其他DRAM产品,其进展紧随三星之后;同时预计在2018财年下半年64层3D NAND的产量也将超过其他NAND产品,进一步降低单位成本。

研发方面,美光预计在2018财年末将有1Y nm DRAM以及第三代3D NAND的样品出炉,并且在2018财年下半年度陆续量产,可见其产品规划路线图和技术储备仍然相对完善。美光的员工购买股份计划也于近日实施,以59.87美元的价格发行3300万股,筹资近20亿美元。而近期大部分研究机构均上调对美光科技的预期价格从65美元到100美元不等,基金管理公司PRIMECAP持股超过5%也已举牌,用实际行动看好美光的长期发展。

国产存储成为X因素,或迎业绩拐点

如果把目光放在2019年,那么DRAM市场的情况则更难以预料。需求方面,目前尚未出现可能大幅提升需求总量的应用领域,但是英特尔和美光共同开发的3D XPoint技术日趋成熟或许会降低DRAM的需求;供给方面,目前三星及海力士都已经透露出扩产计划,预计相关产能可以在2019年得以释放,从而缓解持续两年的供不应求状态,而紫光国芯、福建晋华、合肥长鑫、甚至兆易创新等国内企业计划于2018年末至2019年期间逐渐投产的DRAM产能也将在供给侧带来很大的不确定性。

对于2019年的3D NAND市场则相对清晰,彼时长江存储32层3D NAND原定于2018年末的量产计划即使延期应该也已基本实现,开始蚕食中低端市场;而近日三星电子在西安拟投资70亿美元的3D NAND二期项目也已开工奠基,预计于2019年下半年度投产。因此,即使需求不断增长,这陡然而升的产量也将使得3D NAND的平均售价大幅下降。

美光执行长Sanjay Mehrotra稍早接受媒体访问曾表示,生产存储器需要持有相当多的智能财产权,但国内业者并没有,客户若向没有智能财产权存储器业者采购芯片,恐怕会是危险的行为。报导分析,Sanjay Mehrotra言外之意是未来不排除将对采购国内芯片产品的企业展开诉讼战,一般而言,半导体业者间的专利诉讼是针对侵权的业者提出,然而,采购有侵权疑虑芯片后制成商品的企业,也有可能被提为被告。

精彩评论