微创机器人6月10日通过港交所过聆讯,摩根大通和中金公司为联合保荐人,一般通过聆讯之后,正常的准备时间在2-3个月,如果延后,那大概率是某些地方没有谈妥,比如说估值、基石等。

所以按照这个时间推理,招股预计在9月。

那么作为国产手术机器人第一股的微创到底有多少实力呢?我们今天就从它的基本面来分析一下。

目前看来,微创机器人在手术机器人市场上是全球头部企业,还没上市就将自己的产品对标世界头部的手术机器人—达芬奇。

一、公司介绍

微创机器人是全球第一梯队的手术机器人公司,致力于设计、开发及商业化创新手术机器人,目的是协助外科医生完成复杂的外科手术。

根据弗若斯特沙利文的资料,微创机器人是全球行业中唯一一家拥有覆盖五大主要和快速增长的手术专科(即腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术)产品组合的公司。

微创机器人的旗舰产品,即图迈腔镜手术机器人、蜻蜓眼三维电子腹腔内窥镜及鸿鹄骨科手术机器人,均已被纳入国家药监局创新医疗器械特别审查程序(「绿色通道」)。图迈及鸿鹄处于或接近注册批准阶段,而蜻蜓眼已于最近获得国家药监局批准。

数据来源:百度

二、行业概况

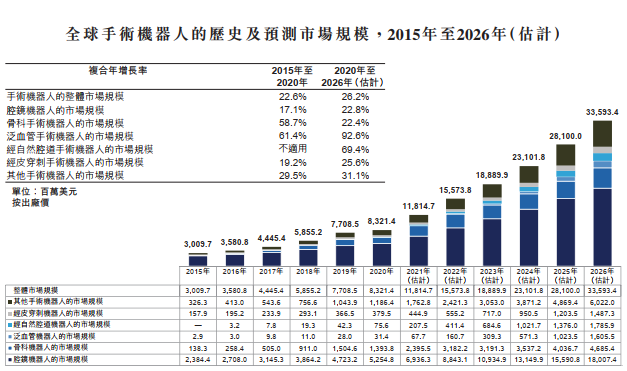

近年来,全球手术机器人市场蓬勃发展。根据弗若斯特沙利文的资料,市场规模由2015年的30亿美元增至2020年的83亿美元,复合年增长率为22.6%。预期全球手术机器人市场将继续快速增长,并可能于2026年达到336亿美元,自2020年起的复合年增长率为26.2%。

数据来源:招股书

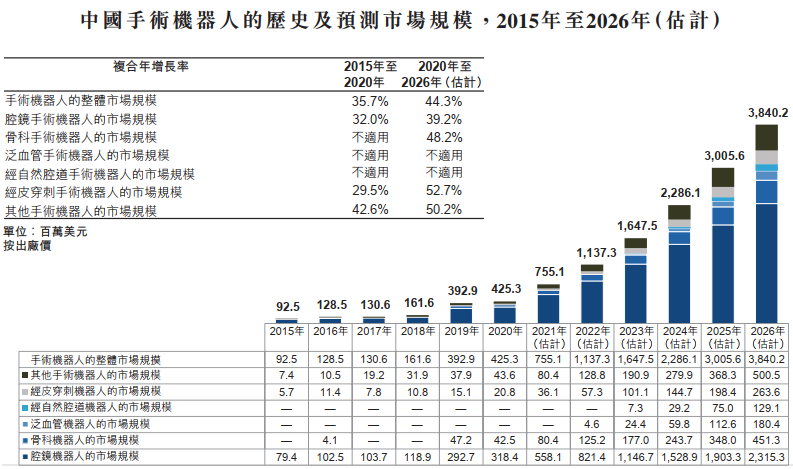

中国手术机器人市场仍处于早期发展阶段,但增长潜力巨大。2020年,中国手术机器人市场的市场规模为425.3百万美元。

预期手术机器人市场将以44.3%的复合年增长率快速增长,于2026年达到3,840.2百万美元。

数据来源:招股书

中国目前迈入老龄化的国情对于提高手术机器人的市场渗透率有很大的助益。因为腔镜机器人是目前手术机器人最大的细分赛道,虽然中国引进辅助腔镜机器人手术的时间比起美国来说较晚,但在中国的普及速度远快于美国,机器人辅助腔镜手术已经成为治疗早期前列腺癌的优先治疗方案。

2015年至2020年期间,中国进行的整体腔镜手术数量快速增长,复合年增长率为24.1%,估计于2020年至2026年间将按16.1%的复合年增长率增长,并预期将推动在中国对于机器人辅助腔镜外科手术的需求进一步增长。根据弗若斯特沙利文的资料,中国每年进行的机器人辅助腔镜手术数量由2015年约11,445例增至2020年的47,379例,复合年增长率32.9%,预期将进一步增加至2026年的681,098例,自2020年起的复合年增长率为55.9%,2020年及2026年的渗透率分别约为0.5%及3.0%。还处于一个非常低的位置,拉长了时间线,空间还是非常大的。

数据来源:招股书

三、竞争格局

目前手术机器人的细分赛道众多,在国内获批的机器人类型仅包括腔镜手术机器人、关节置换手术机器人、经皮穿刺手术机器人。此外泛血管手术机器人、经自然腔道机器人尚未有产品在国内获批。因此我们主要分析在国内获得中国国家药监局批准的手术机器人的国内市场竞争格局。

中国腔镜手术机器人

根据弗若斯特沙利文的资料,尽管中国市场对机器人辅助腔镜手术的需求强劲,但达芬奇Xi及达芬奇Si手术系统是仅有的由国家药监局批准注册的腔镜手术机器人,且在中国所有三级甲等医院中使用的比例不足10%。

目前,除图迈外,中国仅有两款腔镜手术机器人处于临床试验阶段。达芬奇Xi╱Si手术系统及图迈均为四臂手术机器人。根据弗若斯特沙利文的资料,于最后实际可行日期,图迈为首款由中国企业开发并已完成注册临床试验的四臂腔镜手术机器人。

数据来源:招股书

数据来源:招股书

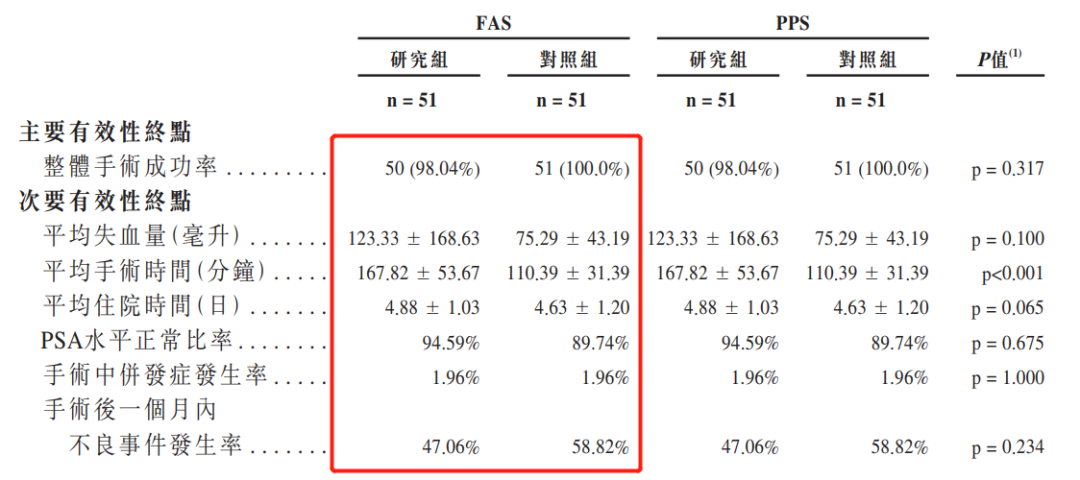

同时,根据招股书的统计学结果,图迈和达芬奇机器人没有显著差异,但是我们发现,从一些细节数据上来说,平均失血量、平均手术时间,图迈的数据均没有达芬奇的数据优秀。当然,国产能做到这样的水平,其实已经着实不易。

我们来看一下达芬奇母公司直觉外科公司的股价,一路向北不回头。

数据来源:ifund

中国关节置换手术机器人竞争格局

尽管中国对机器人辅助关节置换手术的需求不断增长,但由MAKO Surgical Corporation(其后被Stryker Corporation收购)开发的RIO手术机器人为目前仅有的获国家药监局批准注册的关节置换手术机器人。根据弗若斯特沙利文的资料,截至最后实际可行日期,鸿鹄为唯一一款由中国企业开发,配备自主开发机械臂的关节置换手术机器人。目前还没有临床数据,需要进行后期对比才能看出来是否与国际上的龙头有差距。

数据来源:招股书

我们来看一下Stryker史塞克的股价,也是一路向北不回头。

数据来源:同花顺

中国经皮穿刺手术机器人竞争格局

截至最后实际可行日期,Perfint Healthcare开发的Robio EX及MAXIOV2为于中国唯一获国家药监局批准的经皮穿刺手术机器人。由Biobot开发的iS Robot™Mona Lisa机器人前列腺穿刺活检系统(「Mona Lisa」)及由NDR开发的自动针头瞄准机器人系统(「ANT」)以及iSYS Medizin technik GmbH及XACT Robotics开发的两种其他机器人是欧盟及╱或美国仅有获批准推出的经皮穿刺手术机器人。该两款产品均是通过与开发商合作而包含在微创机器人的产品组合中。

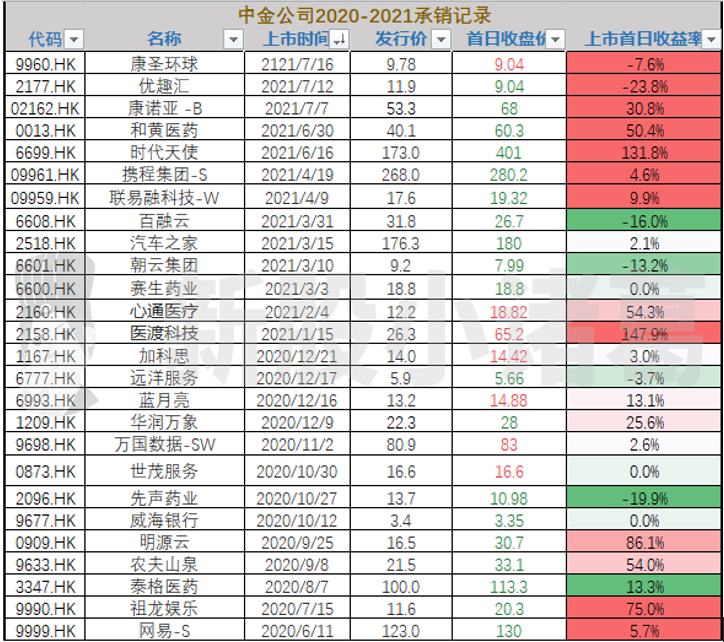

四、保荐人历史战绩

保荐人摩根大通、中金公司,这两个保荐人今年经常一起出现,保荐业绩还不错。

数据来源:小诸葛制作

数据来源:小诸葛制作

五、公司财务/运营数据介绍

虽然微创目前仍处于“烧钱”的阶段,但是这对于成长中的高科技企业来说是必然的事件,目前微创前期融资的钱都拿来研发手术机器人相关的底层技术,包括:机器人本体设计、控制算法、电气工程、影像导航及精准成像。

除此之外,一家新兴的医疗技术企业如果想在产品商业化的初期引爆市场,那么在产品运营这方面的能力是不可或缺的。微创机器人很有前瞻性的铺垫了自身产品产业化运营的能力,建立起由研发、临床试验及注册以至供应链管理及营销的全链条手术机器人为一体的综合运营能力。

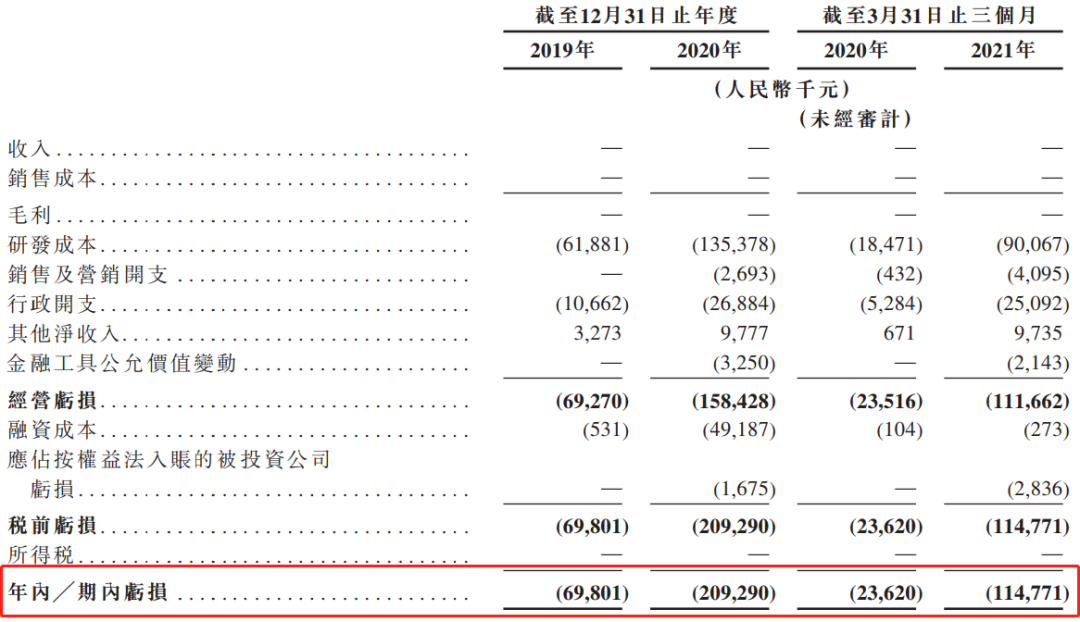

在过去的2019年、2020年和2020年前三个月,微创医疗机器没有营收,其相应期间的研发成本为0.62亿、1.35亿、0.90亿元人民币,净亏损分别为0.70亿、2.09亿和1.15亿元人民币。

数据来源:小诸葛制作

亏损增长的主要原因除了研发成本的快速增长,还有行政开支的增长,行政开支则是由于咨询及服务费增加。

六、公司股东结构

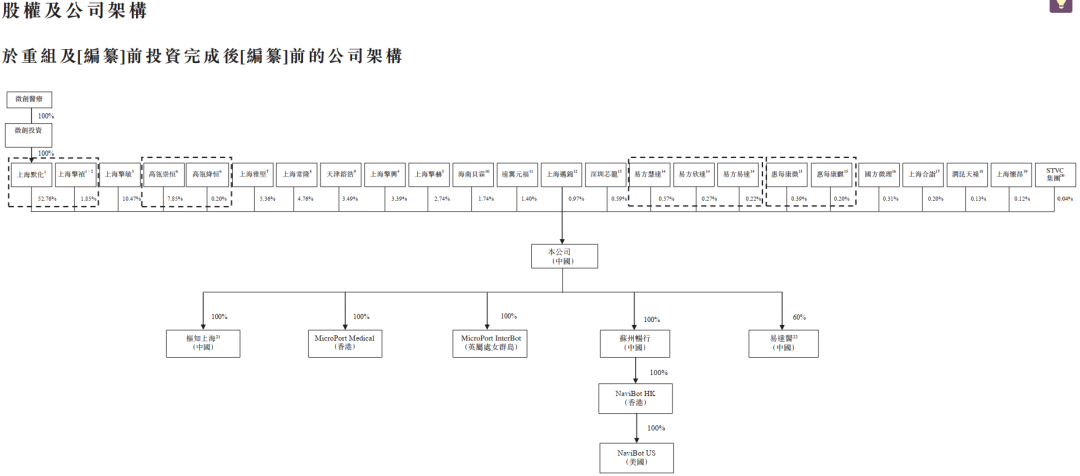

微创医疗机器人在上市前的股东架构中,微创医疗通过上海默化持有52.76%的股份。

除此之外,微创机器人的其他机构投资者也很引人瞩目:高瓴持有8.05%的股份;花椒树远程医学透过上海常隆持有4.76%的股份;CPE源峰透过天津镕浩持有3.49%的股份;海南贝霖持有1.74%的股份;远东宏信(03360.HK)透过远翼元福持有1.40%的股份;易方达透过数家基金合计持有1.06%的股份,其他股东还包括国新控股、惠每康微、惠每康麒、国方微理、上海合诣、润昆天禄、上海怀昂、上海国资委等。

从IPO前的股权结构我们可以看出微创医疗机器人除了受到了高瓴、CPE这类明星机构的追捧外,上海国资委参投参与了进来,这说明ZF背书还是比较强大的。

数据来源:招股书

总结一下:公司前景没问题、行业增速没问题,现在市场这么热,怎么打就不多说了。这票再不打,有违打新这个称号。

精彩评论