微软公司 (MSFT) 是人们可以投资的质量最高的公司之一但与微软过去的交易方式相比它的估值在过去几年中大幅上涨高于平均水平的估值将拖累在未来的总回报但在 10 年的时间跨度内其高于平均水平的增长率应该会抵消这一点这就是为什么我仍然预测公司的长期回报可观.

微软股票会继续上涨吗短期内股价很难甚至无法预测当谈到微软和其他公司股票的日常变动时市场情绪利率变动等起着重要作用然而从长远来看股价主要受估值变化多次扩张或多次压缩和潜在增长的共同推动潜在的增长取决于公司的质量例如其相对于同行的市场地位护城河资本回报等在这方面微软看起来是一个非常强大的长期选择因为该公司将 AAA 级的资产负债表与宽阔的护城河经济衰退弹性的商业模式出色的 ROA 和 ROE 以及数字化的长期增长顺风相结合云计算等因此我相信微软在未来很多年都处于良好的业务增长状态尽管需要注意的是大数定律将永远阻止微软以极高的速度增长一旦公司达到一定规模保持约 20% 的增长变得越来越困难这就是为什么 MSFT 最终可能会看到其增长放缓至略低的速度微软股票的未来是什么

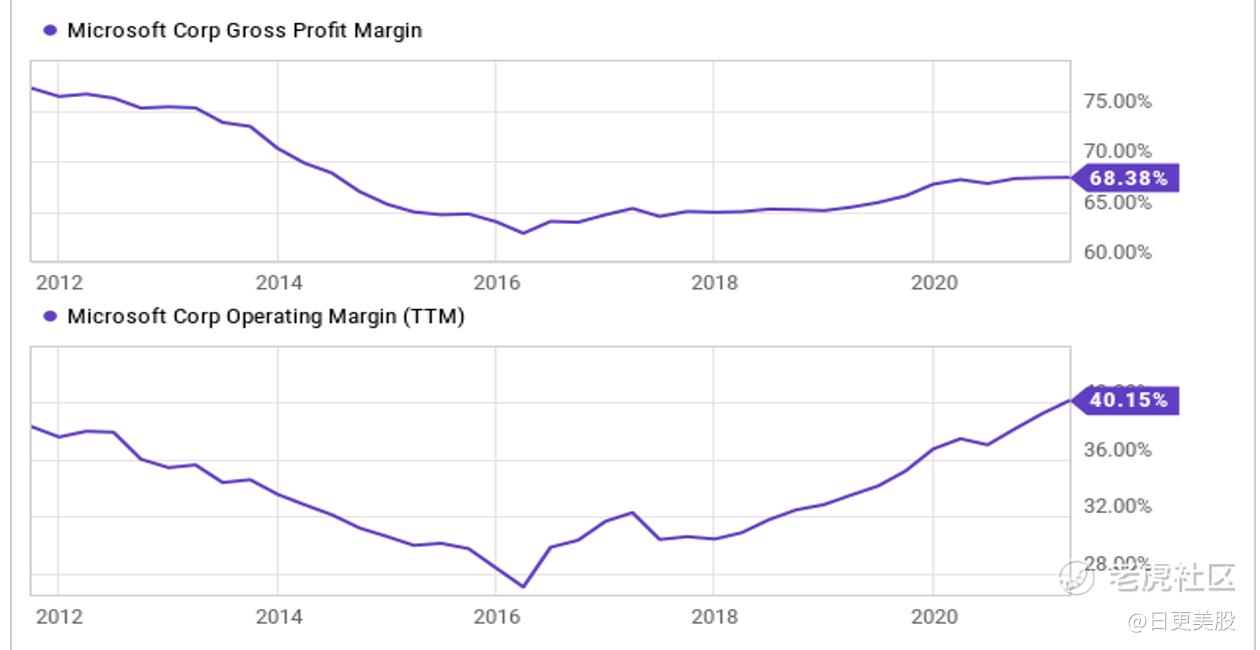

如上所述从长远来看股价上涨将取决于两个主要因素即微软增加每股收益的能力以及其估值的变化我们可以进一步细分因为有很多方法可以提高每股收益首先公司当然可以继续有机地发展其业务微软公司可以为其云计算服务添加更多客户端可以销售更多 Office 365 许可证等等这将推动收入增长除此之外收入增长也可以通过非有机方式产生即通过接管资产或整个公司微软在并购方面并不是超级活跃但该公司不时进行大规模收购例如 2016 年的 LinkedIn微软去年也竞购美国 TikTok 业务尽管它没有获得这笔交易微软对收购该业务的兴趣仍然表明该公司继续对无机增长感兴趣从估值的角度来看是有意义的当高管们看到他们认为适合公司战略的资产时除了收入增长无论是有机增长还是通过并购微软还可以通过提高利润率来增加利润当然利润率在一定程度上取决于所销售的产品组合但一般来说像微软这样的软件公司应该能够随着时间的推移提高利润率因为大多数成本是固定的并且会下降随着更多客户的加入以每个客户为基础看看过去十年 MSFT 的利润率我们得到以下图片

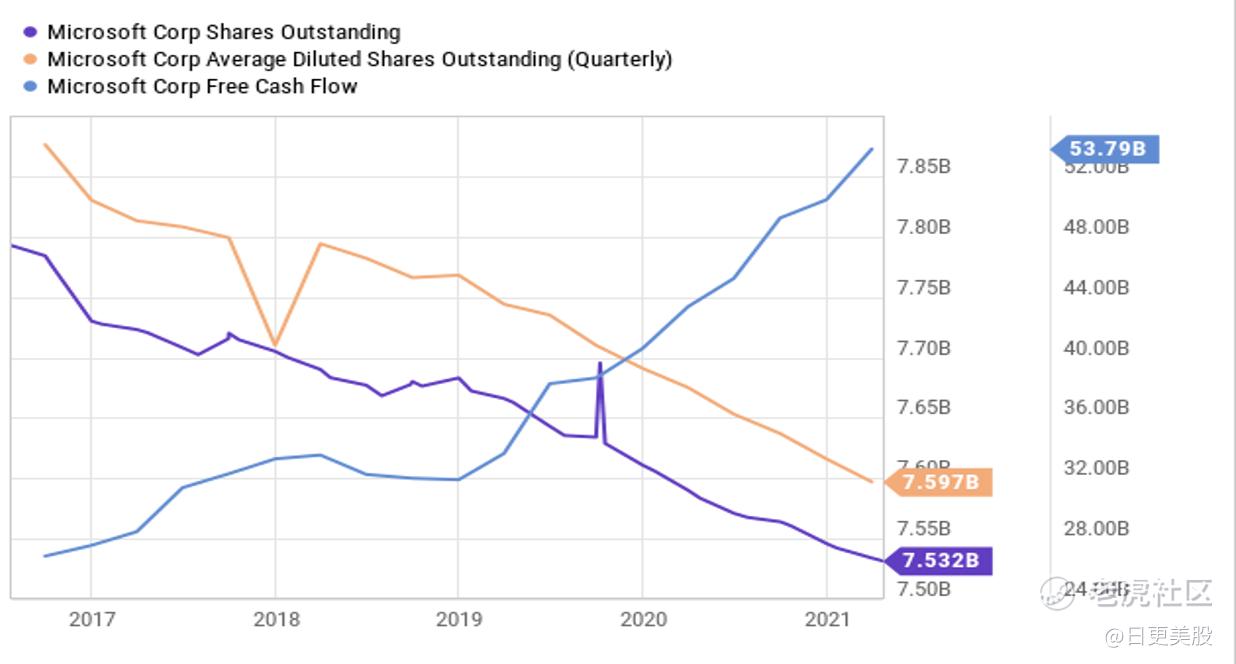

2011 年至 2016 年公司的毛利率和营业利润率从十年前的非常高的水平下降到仍然非常有吸引力但较低的水平 这可以解释为公司向移动和云计算的战略转变与一些在短期内损害利润率的额外费用密切相关然而由于这一举措非常成功微软在过去几年中一直从中受益其利润率再次上升目前凭借 40% 的营业利润率MSFT 已经获得了丰厚的利润但由于上述收入与固定成本之间的关系可以预期 MSFT 将在未来几年进一步扩大其利润率尽管在某个时候将是一个限制尽管如此我相信在接下来的几年里利润率扩张应该会带来一些收益增长的顺风就像过去几年的情况一样最后但并非最不重要的一点是每股收益的增长也受到公司股票数量变化的影响反过来这主要取决于向员工和高管发行股票和股票期权以及公司回购自己股票的决定微软一直在定期回购股票但速度并不快

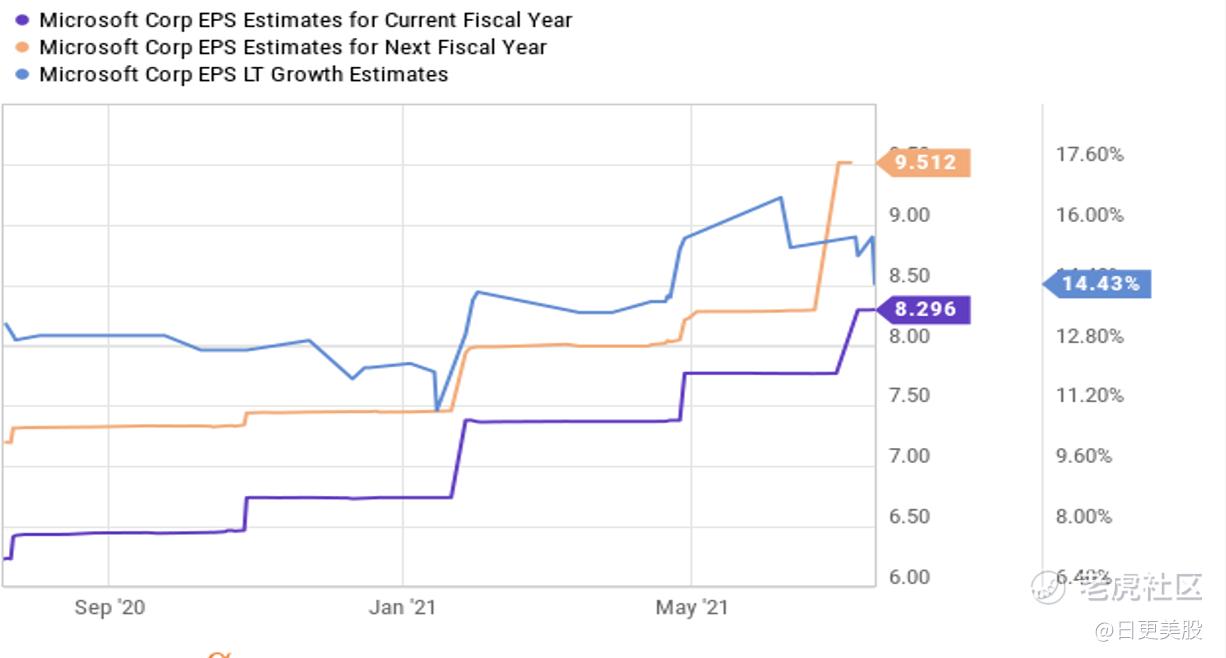

在过去五年中微软每年回购大约 1% 的股份导致每股收益额外增长 1%这不是特别多但多年来加起来也不算少由于近年来 MSFT 的自由现金流一直在飙升微软可能会决定在未来加大股票回购力度尽管无法保证然而即使每年只有 1%投资期限长达十年的投资者也会看到 MSFT 的股票回购对其投资产生有意义的影响分析师目前预测今年的每股收益为 8.30 美元对 2022 年及以后的预测如下

如果分析师是对的微软明年每股收益将从 9.51 美元的基数增长 14%那么 2031 年的每股收益可能会达到 31 美元然而这可能过于激进因为长期每股收益增长估计通常意味着未来 3-5 年因此2025-2031 年的每股收益增长很可能会低于这个水平如果我们假设微软设法在 2022 年至 2031 年之间将其每股收益增长 9.6%即 14.4% 预测的三分之二那么微软将在 2031 年达到每股收益 21.70 美元这似乎是一个更现实的假设对我来说即使它可能有点保守这对微软的股价意味着什么这在很大程度上取决于微软将在 2031 年交易的估值当然没有办法准确预测

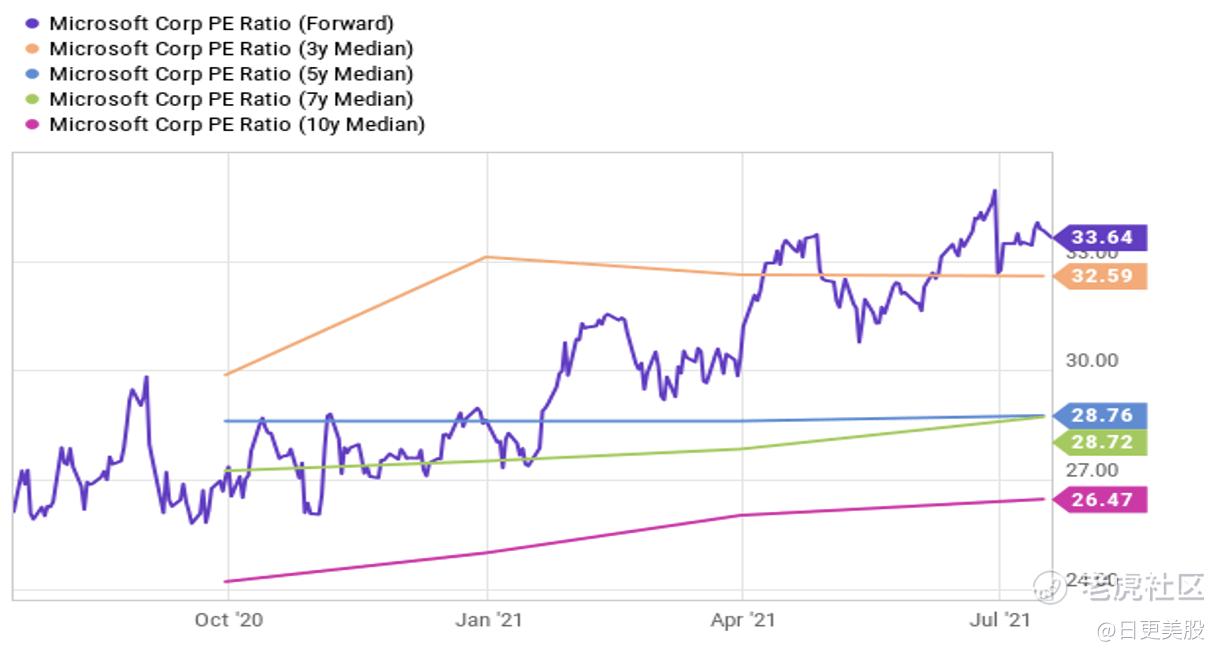

10年后微软股票会在哪里今天微软以 280 美元的股价和 8.30 美元的普遍每股收益估计为今年市盈率的 34 倍当我们查看过去对 MSFT 的估值时我们发现这大大高于长期平均水平

10 年到 3 年的平均收益倍数都在 26 到 33 之间如果我们得到平均值为 29根据我们估计的每股收益 21.70 美元我们将得到 2031 年的股价估计约为 630 美元这相当于在未来十年内增长 125%而 MSFT 的股息会带来一些额外的回报我相信这根本不是一个糟糕的结果尽管它当然无法与我们在过去几年中看到的回报相提并论仅在过去的五年里微软在股息前就上涨了 420% .

由于大数定律表明未来十年增长可能会在一定程度上放缓因此有人可能会争辩说微软的估值可能会比我们过去看到的要低如果微软在 2031 年以 25 倍的市盈率交易那么股价将达到 540 美元这仍然代表了大约 95% 的回报即从当前水平每年 7% 的回报加上接近 1% 的股息收益率即使到 2031 年其估值压缩到净利润的 25 倍左右微软也很有可能获得 8% 的年回报率 按照这个估值股价不会超便宜但对于拥有巨大护城河的定位良好的科技公司我相信这种估值根本不会过高因此长期导向的投资者可能会很高兴因为持有 MSFT 的股份似乎不太可能带来微弱的回报因为我认为即使假设有些保守高个位数的年度回报似乎也非常可行

另一方面投资者应该知道与我们近年来所看到的相比未来的回报将显着降低我相信微软的股票在未来五年内不可能像过去五年那样再次上涨五倍这会将其市值提升至 10 万亿美元左右我相信这或多或少是不可能的因此人们对微软未来的回报有何期望的问题的答案是可靠的但不是惊人的回报可能在高个位数到低两位数的范围内至少当我们观察 10 年的窗口时我认为这是现实的明年的回报可能与此有很大不同但将更多地取决于市场情绪美联储政策等而不是 MSFT 的基本结果

总结微软公司在过去五年中一直是一项巨大的投资但股票在未来五年甚至十年内很可能不会带来同样的回报我相信投资者仍然可以期待微软在未来十年获得非常可观的回报除此之外微软似乎是一家业务风险低于平均水平的公司该公司拥有良好的资产负债表等等 MSFT 是一家优质公司今天看起来有点贵但对于愿意长期持有股票的人来说潜在的增长可能仍会带来非常可观的回报

精彩评论