周四周五标普兑现了周三发文提及的美股阶段性高点来临后的调整需求(很好的做空点位),纳指,中小盘,能源,金融悉数回落。就表现来看,金融、能源领跌,纳指未突破四月高点,罗素则在冲高遇阻后快速回落。

对此市场的解读更多的集中在油价,退欧,加息等问题上。周五的大阴线也加剧了当前的多空分歧。anyway,消息面也许更多的是影响指数斜率的大小,难以全面揭示指数运行的真相。甚至有时候坏消息反而可以带来指数新高,着眼的周期不同罢了。

衔接上一期的约定,这一期打算从板块动能方面去解读市场的价格行为。也欢迎大家一同参与,补充,或者火花碰撞。

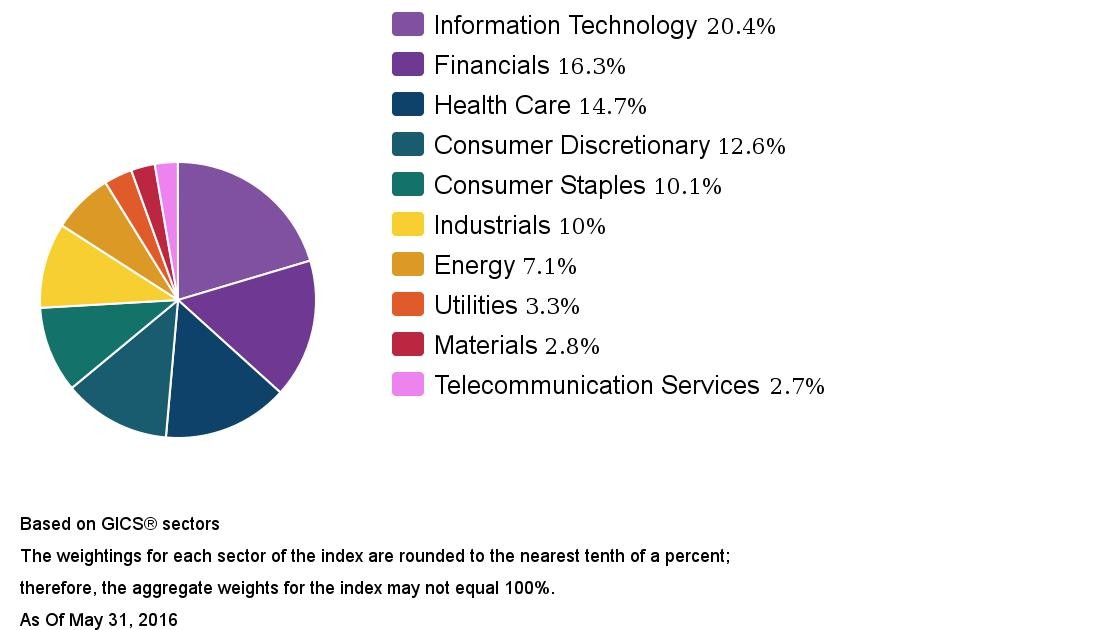

首先,通过S&P 500 Sector Weightings,对指数的构成会有一个更加直观的认识。图片各板块权重占比,统计结果截止于2016.5.31。

换句话讲,指数若涨,权重板块必须要有所表现,若权重板块难以为继,非权重板块的亮眼最多也只是维持一个震荡局面罢了。反之亦然。

关于加息,其实我们也看到,对于加息的影响与否,板块、行业之间也是存在一定的制衡关系(最近正在整理),并且历史上的熊也多为经济衰退造成,并非加息本身。

作为连载的一部分,本文选取了权重排名前五名的Comsumer Discretionary(可选消费品板块)XLY和Comsumer Staples(必须消费品板块)XLP进行单独分析。

一般来讲,前者通常被我们称之为激进板块,后者称之为防御板块。

当可选消费品板块XLY的表现超越必须消费品板块XLP表现时,说明经济强劲或者显得强劲,换个视角解释:可选消费品板块的公司sell the products that people WANT ,必须消费品板块的公司 sell the products that people NEED。

所以,XLY更能作为经济的晴雨表,XLP为防御板块,经济数据不好的时候XLP通常伴随着资金流入,参考本月初公布的史上最差的非农数据(5月非农),这种短期利空使XLP在数据公布后随即逆势上涨。就在此理。

长期走势

上图所画为XLY和XLP的相对表现情况与标普走势的对比,XLY:XLP在金融危机前就已经跌破主要支撑,并先于指数展开回落,反应的就是资金的避险情绪。

同时,XLY:XLP在08年末先于指数走强,并在08年末与09年初期间与指数形成较大背离,随后标普回暖,开启长达七年的牛市。期间XLY:XLP的相对表现均在上升通道内。

值得注意的是,2015年年末XLY:XLP的相对表现再次先于指数展开回落,(蓝色圈处)并持续至2016年年初,可见板块风格的变化对预见后市走向有着较为积极的意义。

如果我们把周期调小,这一观点则会更加清晰。

此外,图中提及的CORR为相关性指标(correlation),当CORR大于0时,意味着XLY:XLP的比率与标普的表现呈现正相关,如上图所示,图形反应的是二者之间存在较强的正相关。

就行情而言,可以持续追踪XLY XLP 后面相对表现情况作为参考因素之一。

各大板块成分股构成可查询前帖,或etf.com官网。

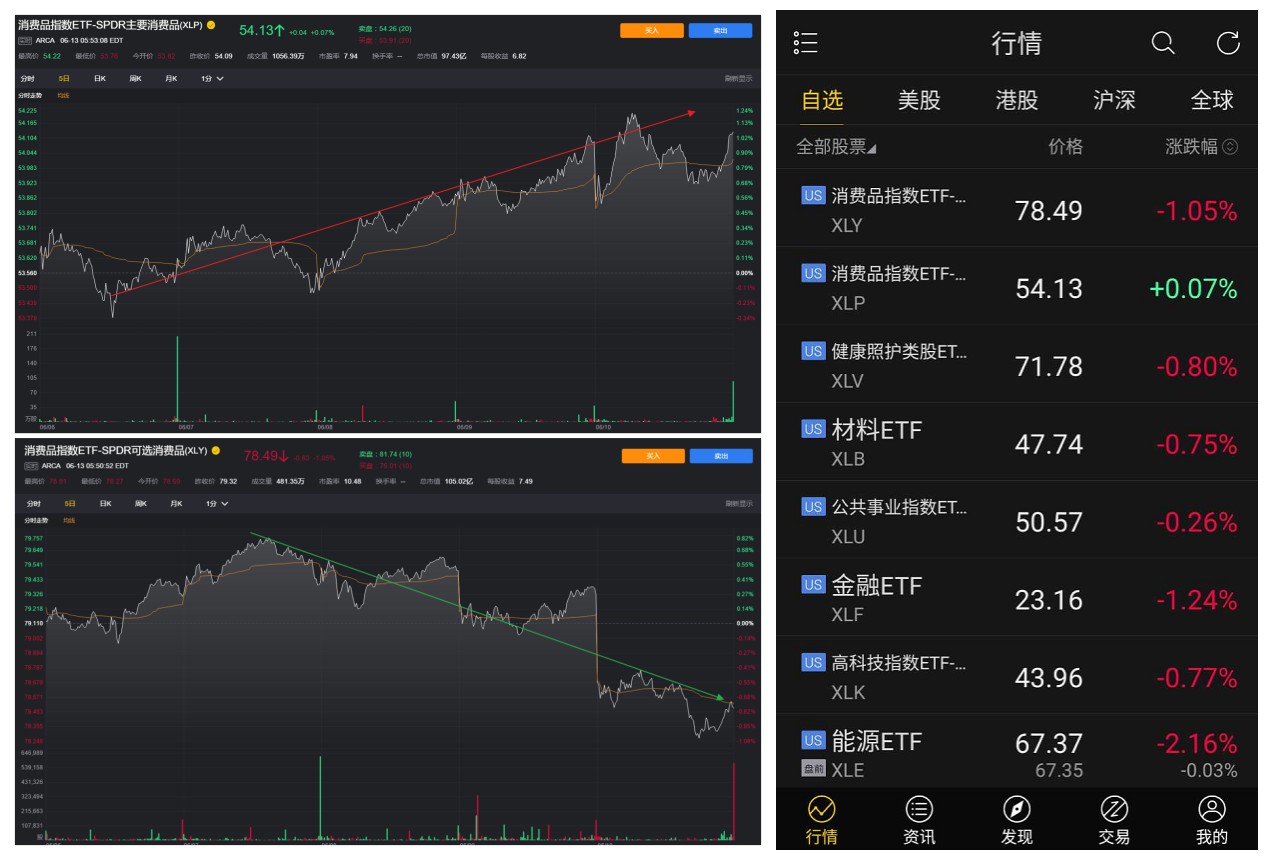

如果反应到APP里则是:

感觉老虎的盘前盘后行情还是不错的,应该是是盘前除了期指和欧股之外最直观的反应出市场风格,板块轮动,资金轮转情况的参考了吧。可以为日内操作提供一个先行指引。

至少,简单来讲,风险板块领涨的时候着急进去做空是不合适的,反之,防御板块资金开始大量流入时,盘前做多就要小心。

余下行情

近期市场关注热点更多的是本周三的FOMC会议&耶伦讲话,6月23日进行的英国退欧公 投结果。短期震荡难免,但未必能够改变原本的牛熊。

当前仍维持前文观点,各大板块还并不支持一次熊市,震荡过后剑指新高并不难,当然操作上也需要随着行情的进展去进行确认,否则打脸就不好了,后面会随着行情的演变继续更新。

仅为个人观点,作交流学习之用。另外,前期看到虎友评论中有很多不同分析视角,正在看,觉得也很好。欢迎虎友大力参与。

$(UVXY)$ $(SPY)$ $(TVIX)$

$(XLP)$ $(XLY)$ $(XLB)$ $(XLK)$ $(XLU)$

#最全ETF汇总# #四巫日#

$(XLV)$ $(XLF)$ $(XLE)$ $(XLB)$ $(XLI)$

精彩评论