Part 0: 大市总揽

市场对贸易战的担忧依然没有完全缓解,美股先升后跌。截至收盘道指纳指标普分别下跌1.4%,2.9%,以及1.7%。

中国央行连续第四日不进行公开市场操作,A股走低。截至收盘,上证综指、深证成指全日跌1.4%、1.35%。

港股跟随外围走低。截至收盘恒指下跌768点或2.5%;国指跌300点或2.4%。

次新股跟随大市跌多于涨。今日上市四支新股高开低走,除超购王毛记以外均收低于招股价。

大市评级:中性偏负面

Ps:请投资者注意香港节假日休市日期,包括3月30日,4月2日以及4月5日。

Part 1: 日光(1977)控股有限公司(8451)

一,基本介绍

日光(1977)控股为新加坡领先的企业客户卫生纸产品供应商。根据灼识报告,以二零一六年销售收益计,日光为新加坡整体卫生纸产品市场第五大供应商,市场份额约为6.8%, 亦为企业客户卫生纸产品市场第二大供应商,市场份额约为11.7%。日光于一九七七年成立,于新加坡企业客户卫生纸产品市场经营约40年。

发售股份数目 : 200,000,000股股份

公开发售股份数目 : 20,000,000股股份股(10%,可予重新分配)

配售股份数目 : 180,000,000股股份股(90%,可予重新分配)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.25~0.3港元

公开发售日:2018年03月27日-2018年04月03日(2018年03月29日截止孖展)

上市日:2018年04月16日

保荐人:智富融资有限公司

二,基本面和定价

日光(1977)控股的主要业务是卫生纸供应商,但是日光自己并不生产卫生纸产品,而是只关注于卫生纸产品的分销。所以日光(1977)控股的定位和即将上市的新股君百延(8372)类似,有不同的一点是日光会对部分产品进行“转换”——即将卫生纸卷轴转换成大卷装卫生纸,再分销与客户。

图1,卫生纸卷轴(material reels of tissue paper)

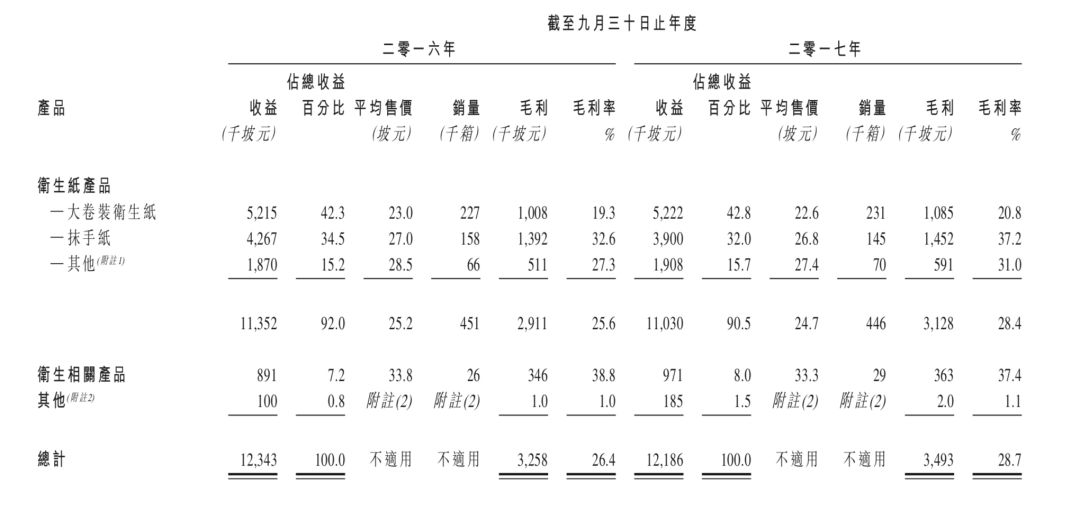

根据招股书显示,日光是新加坡唯一一家大卷装卫生纸转换商,固大卷装卫生纸一直是日光的主要收益来源:

图2,日光的收益,按产品类型计

卫生纸市场属于典型的成熟市场,所以不出意外地日光的收益保持稳定,而其中抹手纸收益降低原因是一名主要客户减少了订单。同时,毛利率微涨,主要是因为原材料价格下跌。

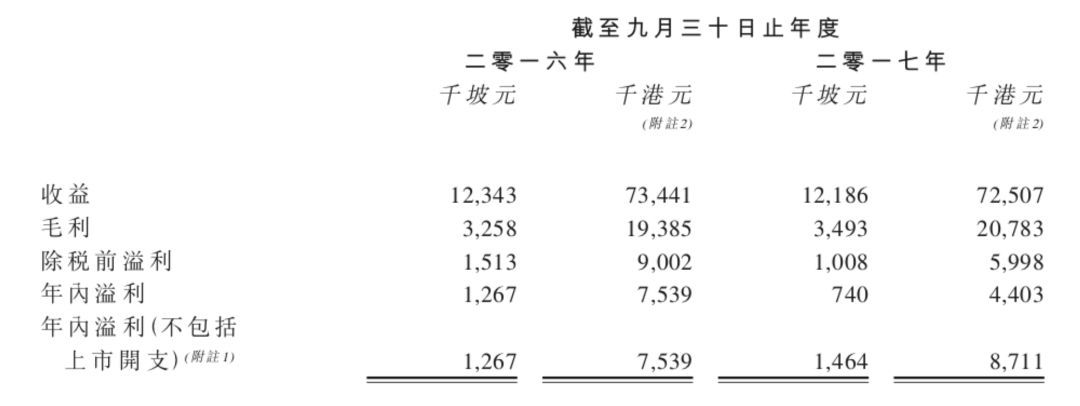

图3,日光的的合并损益表

有记录年份内,日光(1977)控股的溢利(假设不计上市开支)跟随毛利有所上涨。

日光(1977)控股2017年历史市盈率(假设不计上市开支):22.96~27.55倍

另外,日光(1977)控股在2017年10月进行过一次Pre-IPO融资,Ultimate Joy以500,000 坡元的代价认购4%的股份,折合每股成本0.12港元,较招股价中位数折让约56.4%。另本次Pre-IPO的股份上市后有180日的禁售期。

另外其控股股东自愿延长禁售期至2年。

综上,账号菌认为日光(1977)控股作为传统商品贸易商,难以取得爆发性发展(根据灼识的资料,新加坡卫生纸产品消费值的预测复合年增长率仅为3.5%)。另一方面,日光的供应商和客户都相对集中,亦给日光带来一定的潜在风险。

基本面和定价评级:中性偏负面

三,保荐人

智富融资有限公司是本次IPO的独家保荐人。

过去三年智富融资的IPO保荐人业务只有巨京控股(8450)和刚刚上市的源想集团(8401),其中巨京控股首日上涨15.91%,源想集团首日跌15.2%。

保荐人评级:中性

四,特别风险提示

本次IPO招股日期距离上市日期相距甚远,投资者可能承担更高大市风险以及融资利率。

本次IPO包销费用达7.5%。

招股书:

http://www.hkexnews.hk/listedco/listconews/gem/2018/0327/GLN20180327014_C.pdf

综合评价:个人投资者建议不认购

Part 2: HKE Holdings Limited(1726)

一,基本介绍

HKE Holdings是一家以新加坡为基地的医疗保健行业专业承建商,具备开展辐射防护工程的专业知识。 HKE Holdings主要为新加坡的医院及诊所提供综合设计及建筑服务。次要业务方面,HKE Holdings亦从事提供维护及其他服务,以及工具及材料销售。

发售股份数目 : 200,000,000股股份

公开发售股份数目 : 20,000,000股股份股(10%,可予重新分配)

配售股份数目 : 180,000,000股股份股(90%,可予重新分配)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.45~0.55港元

公开发售日:2018年03月28日-2018年04月04日(2018年04月03日截止孖展)

上市日:2018年04月18日

保荐人:德健融资有限公司

二,基本面和定价

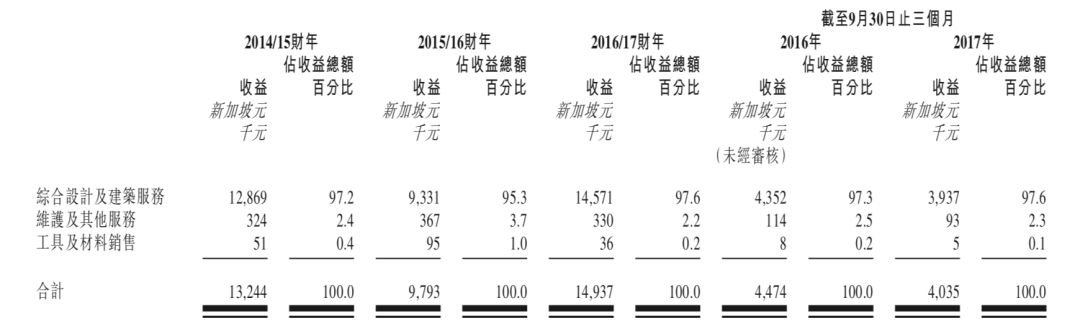

HKE Holdings是一家非典型的建筑承建商,不一样的地方是HKE Holdings辐射防护工程的相关牌照和经验,并以跨国医疗设备供应商、医院诊所等为客户。从业务来讲,HKE主要从事综合设计及建筑服务,维护及其他服务以及工具及材料销售,但是其中综合设计及建筑服务占据绝对主导:

图4,HKE Holdings的收益,按业务类型分

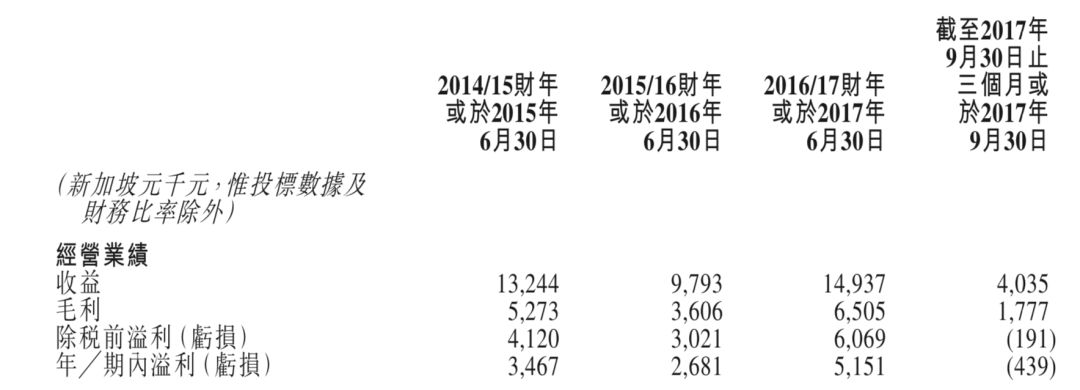

由于HKE Holdings业务的特殊性,其毛利率较一般建筑股要高:

图5,HKE Holdings的综合损益表

在2015/16财年,HKE Holdings的收益、毛利以及溢利均录得下降,招股书显示主要原因是因为行业性的原因:“于2016年涉及早年获授合约的工地建筑活动出现轻微延误,导致同年新项目启动或开工出现延误。由于2016年新加坡可提供竞标的医疗相关建筑项目减少,导致医疗相关设施的建筑业总产值相应减少。” 因此某种程度上可以认为是有一部分2015/16财年的业绩因为延误而计入了2016/17财年。

图6,益普索报告:新加坡医疗相关设施的建筑业总产值

截至2017年9月30日的三个月内录得亏损主要是计入了1.8百万坡元的上市开支。

HKE Holdings的2017年历史市盈率:11.75~13.36倍

(假设1.00新加坡元兑5.95港元)

根据其手头项目预测,在2017年10月1日至2018年6月30日,将会录得8.89百万坡元的收益,因此其2017/18财年的收益将为约12.925百万坡元,较上一财年略低。

综上,账号菌认为HKE的业务较一般建筑股新颖,医疗相关建筑业的发展亦较一般建筑业快。因此HKE的估值略高于一般建筑股可以理解。但是另一方面,新加坡医疗相关建筑业格局亦是高度分散,竞争激烈,HKE想要杀出重围亦有一定难度。

基本面和定价评级:中性偏正面

三,保荐人

过去三年以来,德健融资保荐了多支股票,大多是建筑股。除去全配售上市的:龙升集团控股(06829)首日上涨3.75%;双运控股(01706)首日上涨50%;荣智控股(06080)首日走平;KAKIKO GROUP(02225)首日上涨5.77%;建泉国际控股(08365)首日下跌16.18%;建成控股(01630)首日上涨42.11%;海鑫集团 (08409)首日上涨12.96%;SHIS LTD (01647)首日上涨38.57%;上谕集团(01633)首日上涨58.75%;东盈控股(02113)首日上涨14.29%;汛和集团(01591)首日上涨10.77%。

保荐人评级:正面

招股书:

http://www.hkexnews.hk/listedco/listconews/sehk/2018/0328/LTN20180328022_C.pdf

综合评价:个人投资者可小额认购

本文首发于wechat公众号:港股IPO咖啡馆,并授权老虎社区(账号:港股IPO咖啡馆)转载。

Disclaimers:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。

精彩评论