本文来自美港电讯APP,更多美港股相关内容敬请移步APP查看

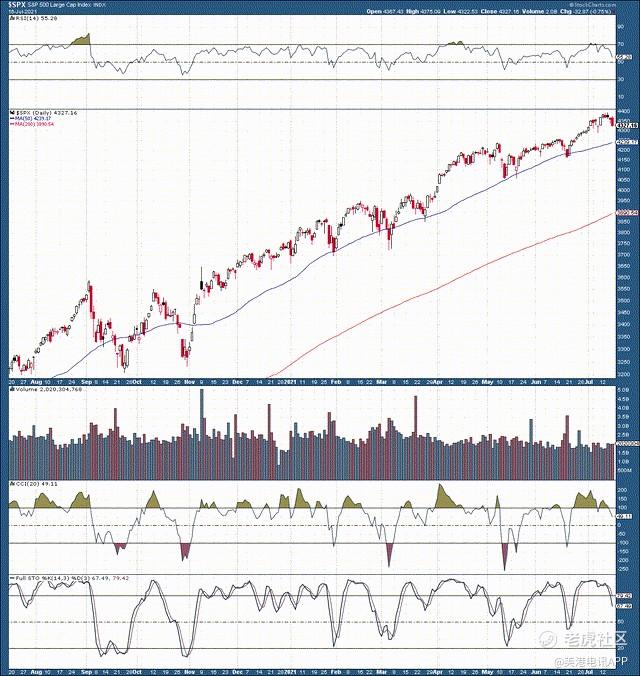

尽管今年以来,标普500指数持续上涨,但相较于去年的强劲上涨,其成交量在下降,动能也在减弱。

周一美股再现“崩盘式”下跌,市场仍有乐观的声音,即每次大跌都是买入机会,散户将再次将标普推向历史新高。但是结合疫情、技术面、目前天价估值等多因素权衡,未来几天或几周,美股还将持续走低,周一或许仅仅是个开始。

尽管今年以来,标普500指数持续上涨,但相较于去年的强劲上涨,其成交量在下降,动能也在减弱。如相对强弱指数最近在突破70之后开始走低,表明看涨动力下降。此外,全随机指数正在跌破80,这意味着目前的下跌趋势可能会继续。

分析师指出,仅从以上技术指标分析,标普500指数将至少跌至4230-4200点(至50日移动平均线附近)。SPX期货如果4230-4200点的支撑位被打破,很可能会跌到4100-4000点的支撑位。。假设下行压力足够大,SPX期货甚至可能跌破4000点,这很可能将SPX期货推低至关键技术支撑区域约3700点。

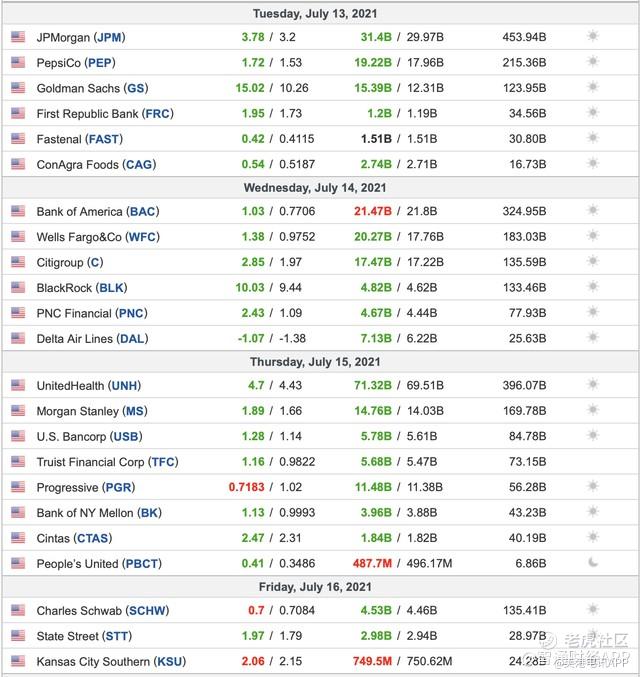

危险信号1:盈利超预期,但股市停滞不前

笔者注意到,上周公布的银行股业绩算是相当强劲,如$摩根大通(JPM)$ 、$百事可乐(PEP)$ 、$高盛(GS)$ 、联合健康、摩根士丹利,然而,大多数股票尤其是金融股的反应并不那么好。银行股的表现不佳可能是因为美债收益率下降趋势导致。

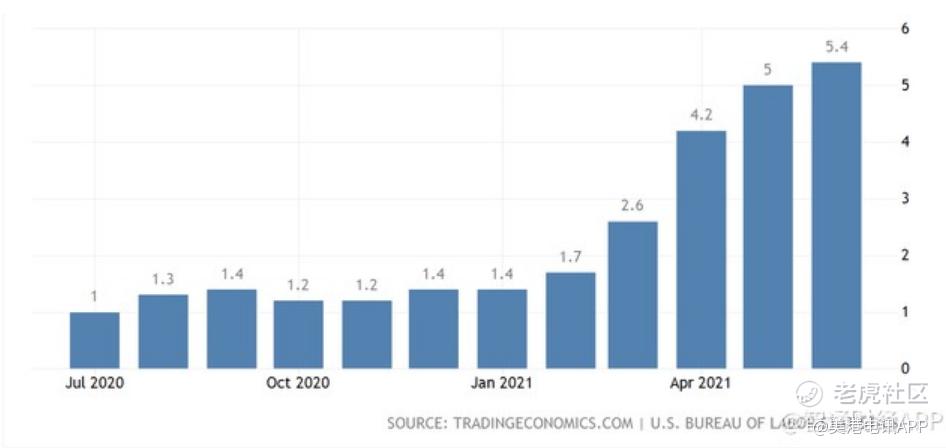

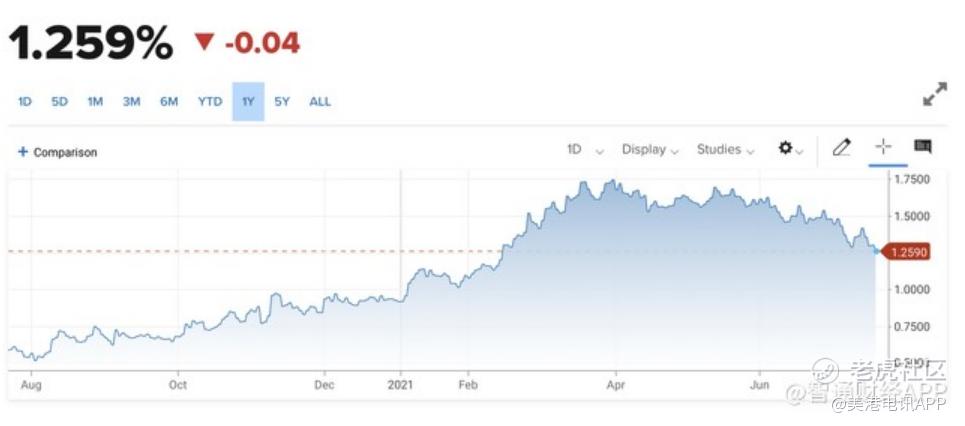

危险信号2:通胀走高,美债收益率下滑

诚然目前经济已经进入了一个更高的通胀环境,经济应该会看到进一步的增长和扩张。那为什么美债收益率会暴跌呢?

如果通胀预期更热,那么利率也会上升。相反,我们看到通胀率和主要债券收益率的走势相反。这一现象表明,投资者正在买入安全资产,这意味着美联储的零利率政策持续更长时间,经济增速放缓,以及风险资产可能出现调整。

危险信号3:估值仍然很高

百事公司最近股价大涨,目前的市盈率在28倍以上,相对于其2021年的普遍预测,该公司股票的预期每股收益约为25倍。作为一家消费者防御型、增长率相对较低的蓝筹股,百事可乐走势已俨然成了一家高成长科技公司。

百事可乐的历史估值通常在12-15左右,直到最近几年我们才看到市盈率跃升至25-30的区间。

除了百事可乐之外,还有一大波高估值股票:

可口可乐目前市盈率为29倍,历史市盈率约为10-15倍。

耐克目前的市盈率为45倍,历史市盈率约为15-20倍。

沃尔玛目前市盈率为26倍,历史市盈率约为10-12倍。

华特迪士尼目前市盈率高达89倍,历史市盈率约为10-15倍。

宝洁目前的市盈率为25倍,历史市盈率约为10-18倍。

当标准普尔500市盈率接近互联网泡沫水平时,这意味着,标普500的市盈率将在每年22.5倍左右(以当前价格计算),即SPX公司未来12个月的每股收益将同比增长40%左右,但是如果达不到如此高的增速呢?

鉴于目前COVID-19病例在增加,经济可能进入另一轮放缓趋势,债券市场似乎对经济实质性增长不太乐观,股市将持续回调。总之,SPX的上升趋势可能暂时结束,技术形态也在持续恶化。

精彩评论