一,基本介绍

英记茶庄为一家位于香港的中国茶叶零售商。于往绩记录期间,英记茶庄的收益主要来自在香港销售中国茶叶,小部分收益来自销售茶具及茶礼盒套装。于最后实际可行日 期,英记茶庄于香港经营十间零售店及专柜,以出售其的茶类产品。截至2016年3月31 日止财政年度、截至2017年3月31日止财政年度及截至2017年9月30日止六个月,英记茶庄的大部分销售额来自于零售店、展厅及专柜,分别约占其总收益的91.2%、92.9%及91.8%。

发售股份数目 : 90,000,000股股份

公开发售股份数目 : 9,000,000股股份(10%,可予重新分配)

配售股份数目 : 81,000,000股股份(90%,可予重新分配)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.48~0.54港元

公开发售日:2018年03月23日-2018年03月28日(2018年03月27日截止孖展)

上市日:2018年04月16日

保荐人:凯基金融亚洲有限公司

二,基本面和定价

英记茶庄是一支典型的零售股,其零售业务以茶叶以及茶叶相关商品为主:

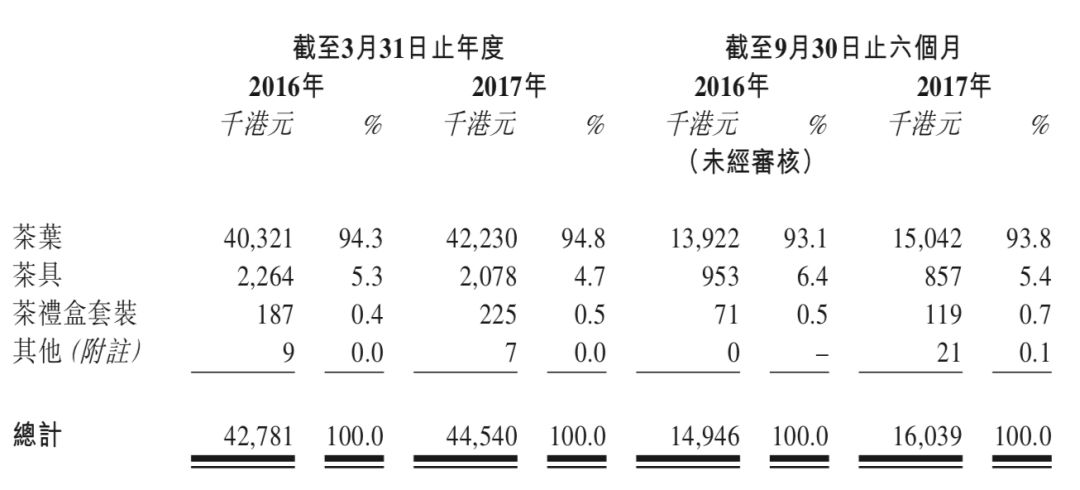

图1,英记茶庄的收益,以产品类型计

英记茶庄的收益有93%以上是来自茶叶销售,可以说茶叶市场的走势会直接影响到英记的业务。

以市场份额来说,英记茶庄约占据香港中国茶零售市场12.6的份额,是香港零售额最高的经销商(欧睿数据,2016年)。但是茶叶市场本身属于成熟市场,根据香港政府统计处的数据显示,2012~2017年,香港的茶叶进口价格的年复合增幅为5.4%;根据欧睿的预测,香港2017~2021年的经包装品牌中国茶叶的销售额的复合年增长率为2.7%。

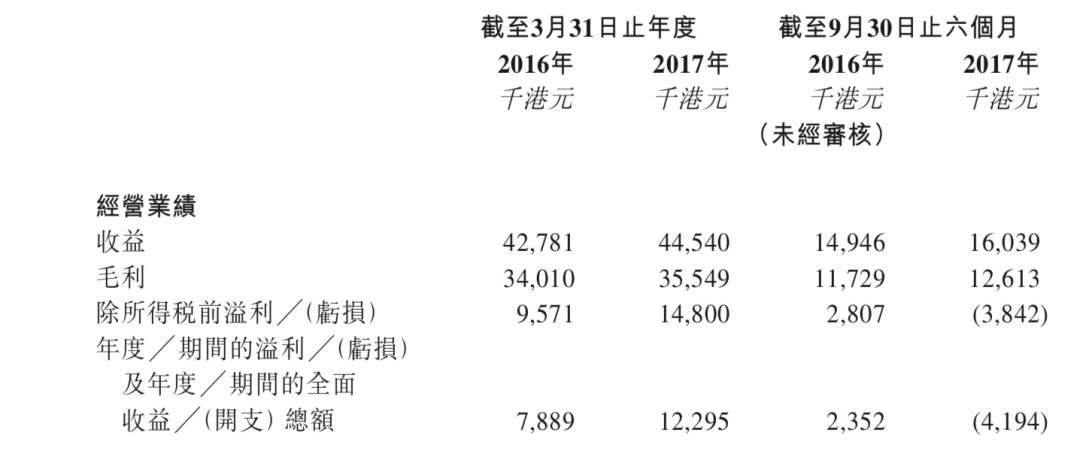

所以不出意外地,英记茶庄的收益和毛利在有记录年份内保持稳定:

图2,英记茶庄的综合损益表

其中,2017财年溢利录得上升主要是因为房租等行政开支减少,而截至2017年9月30日的6个月内录得亏损主要是因为计入上市开支约6.0百万港元。

英记茶庄2017年历史市盈率:14.05~15.81倍

2017年3月,英记茶庄宣派股息20百万港元,但是是以抵消应付 ╱ 应收关联方款项的方式进行,固对英记的现金流无特别负面影响。另外2017年12月,英记茶庄宣派现金股息2百万港元。

综上,账号菌认为英记茶庄作为一支典型的零售股,增长空间受限于茶叶市场的发展,而另一方面,茶叶市场很可能在今后很长一段时间内都难以有快速增长。

基本面和定价评级:中性

三,大市

市场担心中美贸易战带来的系统性影响,美股连跌两日。截至当地时间周五收盘,美股道指、标普、纳斯达克分别录得1.77%、2.1%、以及2.43%的跌幅。

同样受对贸易战的担心的影响,周五A股亦录得大跌。截至收盘,上证综指、深证成指全日挫3.39%、4.02%,沪深300指数走低2.87%;创业板指数插水5.02%。

港股亦跟随外围下跌。截至收盘,恒指国指分别下跌2.5%以及2.4%。次新股跟随大市全线走低,新上市的新华教育(2779)暗盘亦下跌。

大市评级:负面

四,保荐人

凯基金融亚洲有限公司是本次IPO的独家保荐人。

过去三年内凯基金融担任过6支新股的保荐人,其中有3支为全配售发行。余下3支分别为:晋安实业(02292),首日上涨5.65%;恒诚建筑(00994),首日上涨30.23%;东光化工(01702),首日上涨50.94% 。

保荐人评级:中性偏正面

五,特别风险提示

本次IPO招股日期距离上市日期相距甚远,投资者可能承担更高大市风险以及融资利率。

招股书:

http://www.hkexnews.hk/listedco/listconews/gem/2018/0323/GLN20180323012_C.pdf

综合评价:进取型投资者可投机性认购,保守型投资者建议不认购

本文首发于wechat公众号:港股IPO咖啡馆,并授权老虎社区(账号:港股IPO咖啡馆)转载。

Disclaimers:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。

$(08241)$

精彩评论