奈雪的茶 (新上市編號:02150) 於今日招股。奈雪的茶計劃發售約2.57億股,招股價介乎17.2元至19.8元,集資最多約51億元,一手( 500股)入場費9999.7元。摩根大通、招銀國際及華泰國際為聯席保薦人。

奈雪的茶这次引入5名基石投資者,合共認購1.55億美元(約12億港元),佔是次發行約25%。

这次把大家提前想知道的,前面先说了。

1.奈雪估值如何,值得申购吗?

发行估值上限定价的话340亿,下限不到300亿,这种票如果不是良心基本都是上限定价,340亿没啥空间了,可能顶天了就400亿,还有必要值得融资吗,我是不会去了,加上基石认购比例才25%,还没什么明星基金加持,之前国配也不抢手,还出现机构在宣传国配满配,现金打一打就好,子弹花多少还要看近期有没有其他股撞车。

2.中签率多少,打和点如何?

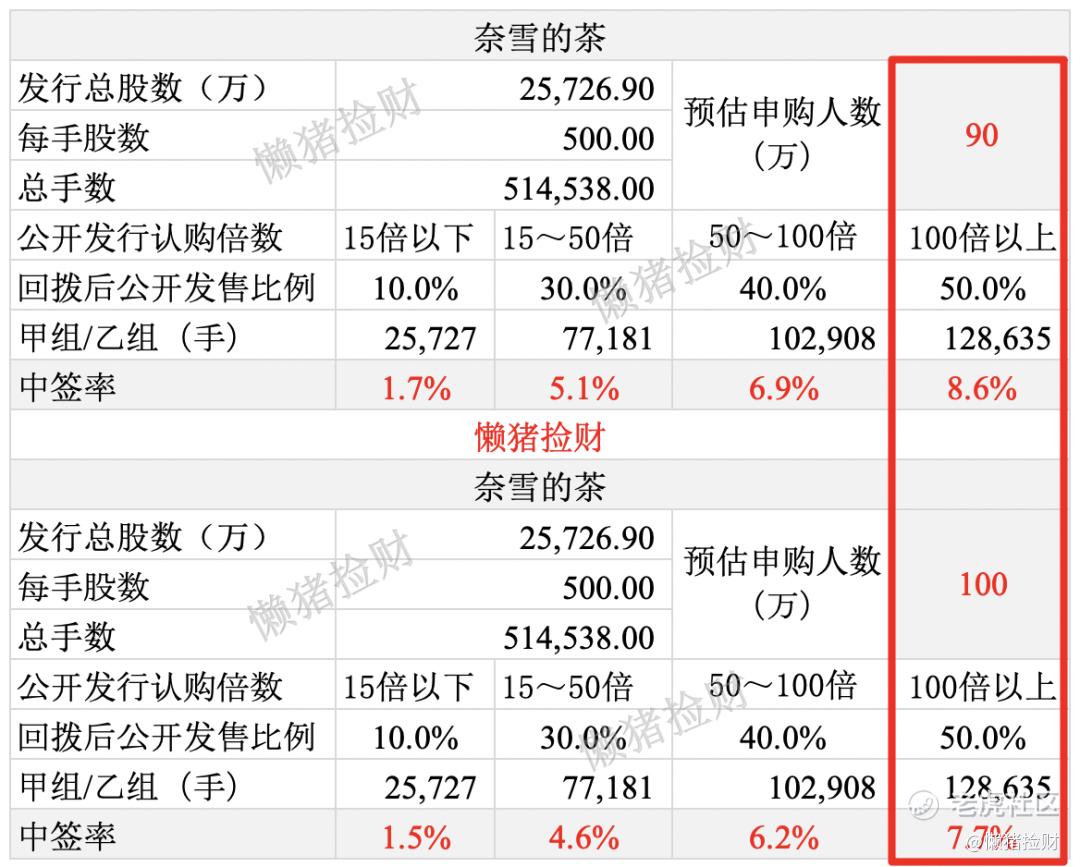

此次发售2.57亿股,每手500股,完全回拨的话,甲乙组各12.8万手左右,如果90~100万人申购的话,预计一手中签率8%左右。

甲组预计100手左右稳中1手,乙组乙头估计2手,还要看下热度怎样。中2手的话打和点得20%,能不亏就不错了。

3.奈雪的基本面

首先,看市场容量,奈雪属于中国的新式茶饮的高端市场。

一个公司能否发展的越来越好,一定要在蓝海行业发展,就是本身行业也在高速发展。

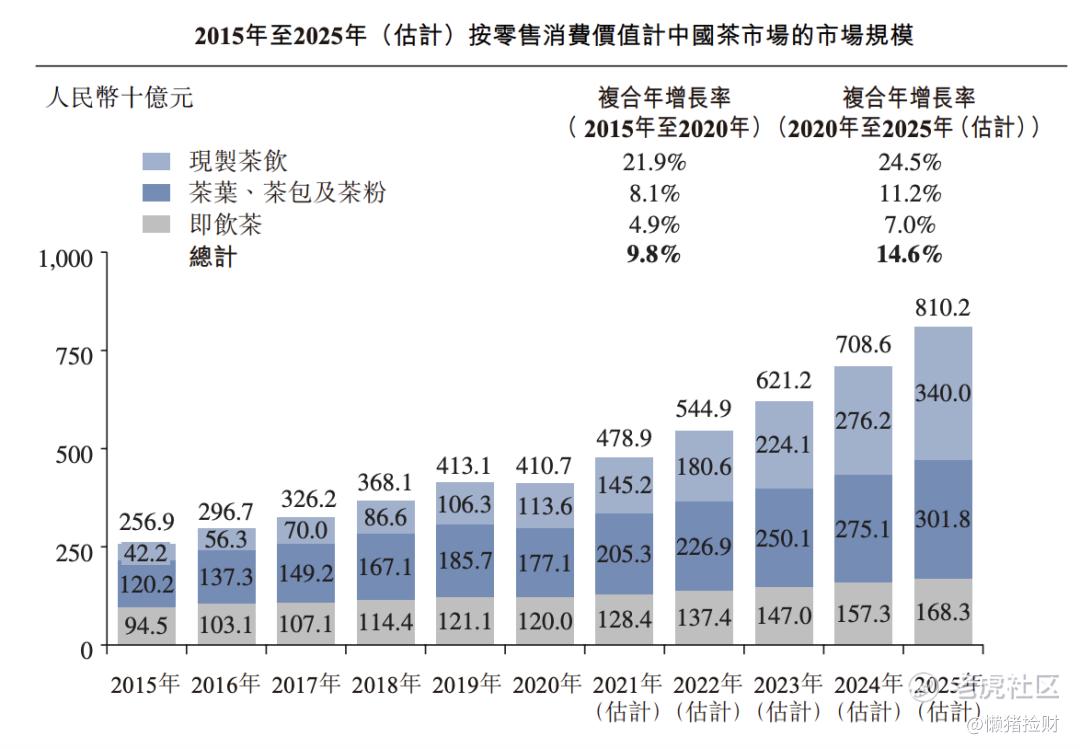

我国非酒精饮料市场可分为茶,咖啡及其他饮料。茶是具有中国文化特色的传统饮品,其中包括茶叶、 茶粉,衍生到新式茶饮。随着新式茶饮的诞生, 我国茶饮市场实现快速增长, 2020 年现制茶饮市场规模约人民币1,136亿元,预计2025年将达到人民币3,400亿元, CAGR 24.5%。

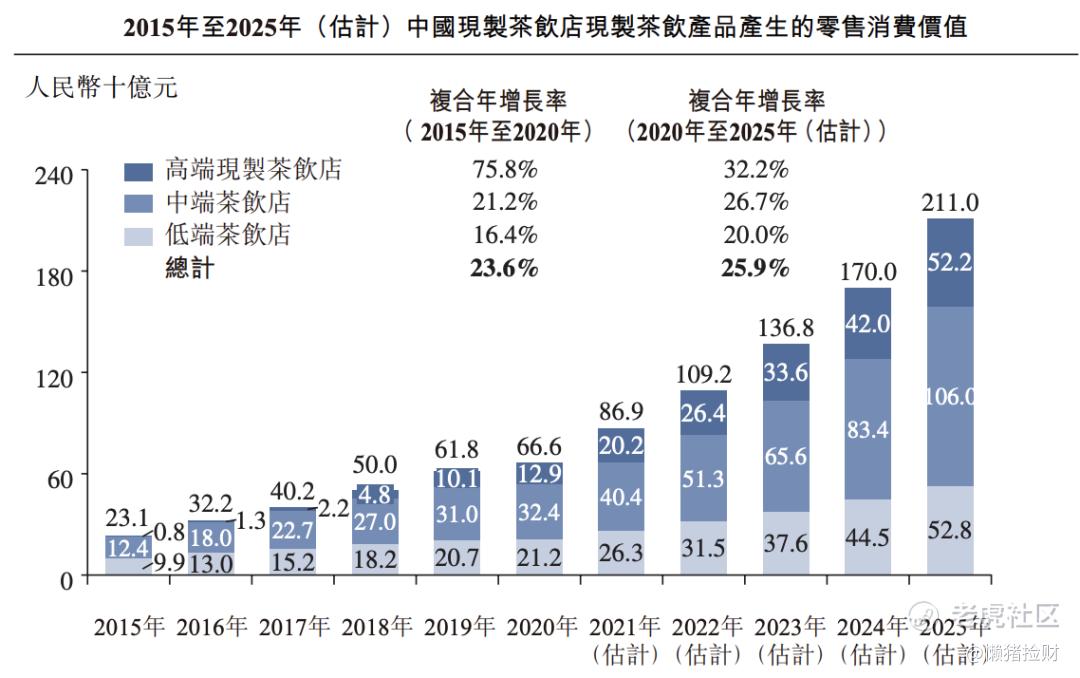

而奈雪在现制茶饮中的第三代高端茶饮赛道,高价值赛道

高端现制茶饮店将享受超过其他茶饮店的增速。2020 年我国高端现制茶饮店现制茶饮产品产生的消费总额达到 129 亿元、 15~20 年 CAGR 高达 75%,预计 20~25 年的 CAGR 将达到 32%,超过其他现制茶饮店的平均增速(中端/低端为 27%/20%)。

第二,奈雪这类新式茶饮都具有较强的成瘾性。

茶饮与可口可乐、咖啡本质上是一样的,都是咖啡因饮料,新式茶饮很多含咖啡因含糖较高,比咖啡、可乐更容易成瘾。

茶饮行业的需求和复购率都非常高。这种成瘾性的行业比较容易诞生大公司

第三,对于茶饮市场,现制饮品是一个低门槛,高迭代的行业,竞争的核心最终仍将落在产品力和由产品构筑的品牌力层面。

商业模式的创新和营销方式的变革可以在短期内快速催生新品牌,但是从长远发展而言,消费者所追求的仍是好的产品。

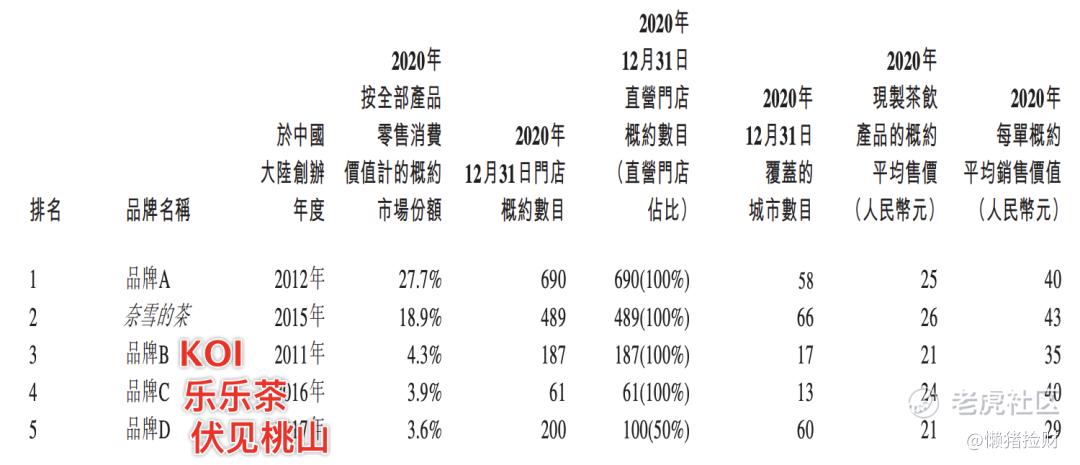

当前,喜茶和奈雪在高端茶饮市场牢牢占据头部,形成了先发的品牌效应优势。喜茶占高端市场份额27.7%,奈雪占18.9%,远远超过第三第四第五名。而且这个数据比之前看到又高了,说明头部效应在增强。

第四,科技赋能让巨头护城河越铸越宽。

曾经买喜茶、奈雪最讨厌的就是排队,等两个小时就为了一杯茶。早期的确有营销手段的问题,但经过实地调查后,的确喜茶属于现制奶茶,而且工序繁杂,一杯茶制造时间的确长。当前科技赋能,小程序,app等的运用,很好的解决了排队问题,将产能利用率最大化。

更重要的是,还沉淀了客户,沉淀了自己垂直的流量池。当前奈雪沉淀会员3000万,之后还能做会员的精细化运营,可以提高用户粘性和复购率。

综上,对于王牌快速消费品,两大必备核心优势:品牌+渠道;对于未来3400亿的现制茶饮市场,如此市场规模巨大,未来的发展还是持乐观态度。

专注于港美股打新自媒体「懒猪捡财」,在全网都能找到我,欢迎关注,你们的点赞支持是我持续创作的动力。

精彩评论