先介绍本周老美的IPO,周四是超级重点,一个中概股和两个优秀的美股都在这一天上场。

本周IPO超级的多,鉴于每周和下周非常的重要,重点也很多,更重要的是中概股新股最近数量井喷,显得越来越重要,因此我们近期必须关注起来!

第一部分先谈谈美股本土IPO,我们知道美股本土股,95%的新股,我们是不能参与打新股的,但是没有关系,大家选择优质标的,二级市场买入仍然能够获利,因此起码关注一下,是没有任何坏处的,因为买股票可是不会内卷的。

本周是超级重点周,很重要,我们就来细细分析吧。$满帮(YMM)$ $Soulgate Inc.(SSR)$ ${{d3400e1889504152939c5971319c65fb}}

①First Advantage

公司为其他组织机构提供雇员身份背景检查服务,也就是第三方背景检查公司。

目前,First Advantage首优咨询在亚太地区拥有17家分支机构,专职员工超过2,100名,覆盖整个中国大陆(在北京、上海、广州和珠海设有办公室)、中国香港、日本、韩国、马来西亚、菲律宾、新加坡、澳大利亚、新西兰及印度。、为亚太地区2,000多家行业领先公司(中国客户近400家)提供各种类型的雇前背景调查、人才测评等人力资源服务。

客户涵盖金融(包括世界顶级投行、商业银行、保险公司)、零售、专业服务、信息技术、外包、制造、医药、石油、天然气等领域的世界级企业,有中国区业务,因此网页就是中文的。

First Advantage首优咨询总部位于美国佛罗里达州,在全球拥有23个分支机构,3,300多名雇员,客户超过11,000家。客户留存率95%!

我们大陆有没有这个类型的公司呢?当然也是有的,比如背调。

公司价值:业绩收入增速15%,毛利率50%,营业利润亏损但是只有一点点亏损,现金流1亿美元。

公司属于服务业而不是软件业务,业务较为传统。

尽管老美看好,IPO大概率高开,但是并不合适我们买入。

放弃。

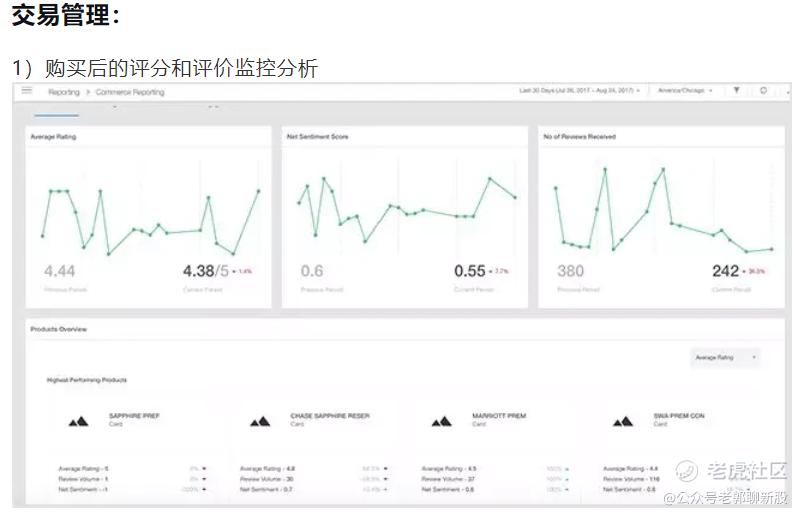

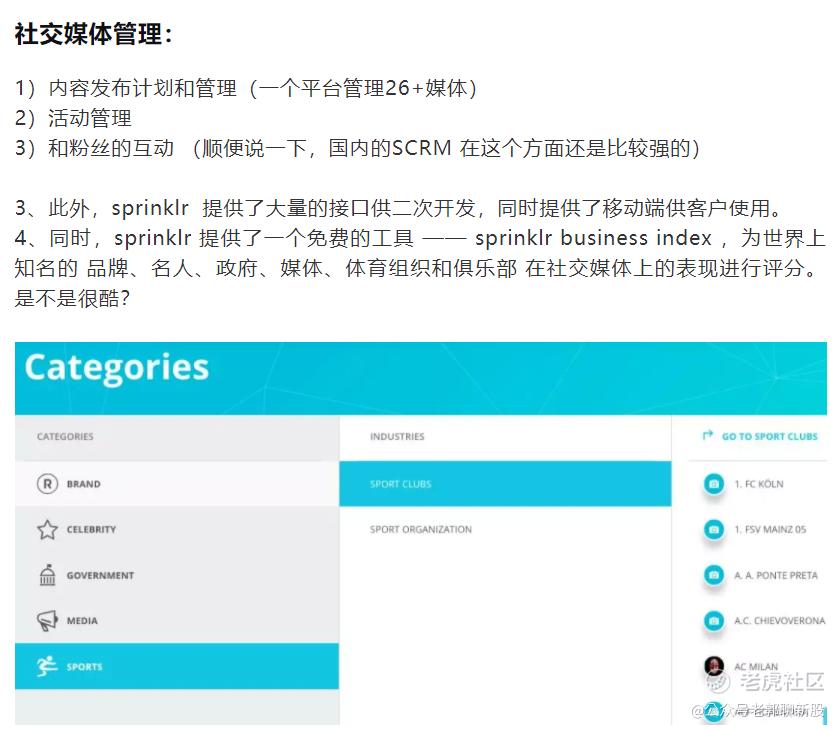

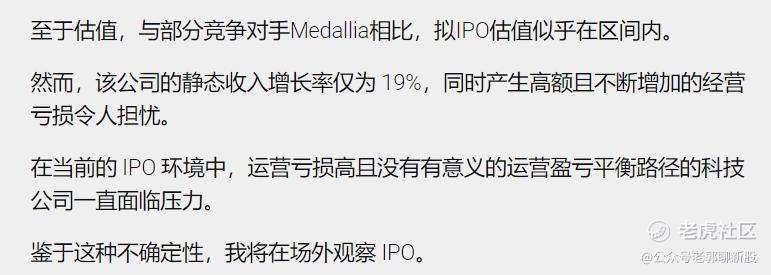

②Sprinklr

这只股票,老美不看好,因此企业增速比较慢只有19%,既然不能申购,就不能要。

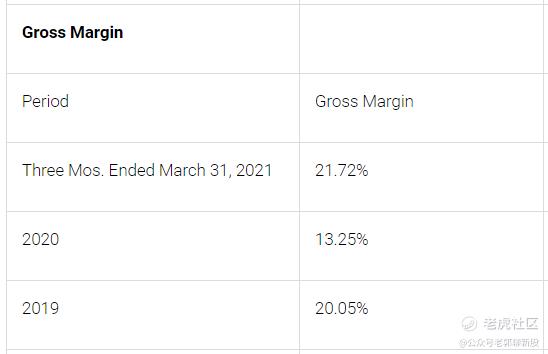

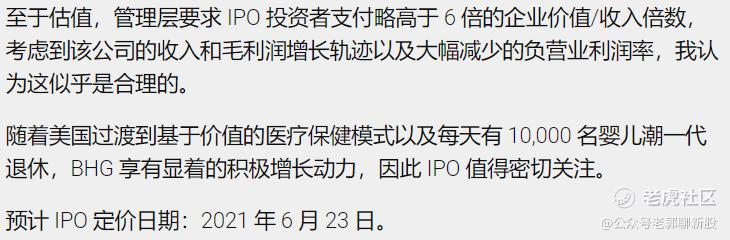

③BRIGHT HEALTH

公司营业收入暴增速度为300%,这是不可思议的快。毛利润不高只有20%,但是亏损明显在减少。在老美看多的情况下,加上这只股市值很大,应该是放入观察列表的一个IPO。

④DOXIMITY

美国最大的医生社交社区!

社区+云服务+营业收入增速80%+毛利润率85%+较为明确的未来前景+老美的认可。

因此此股该怎么做大伙都清楚了。

⑤

Miromatrix Medical

Acurx Pharmaceuticals

Unicycive Pharmaceuticals

这三家因由于市值太小,基本不足1亿美金,这些类似于香港创业板,因此美国人也不关注,我们更是直接放弃。

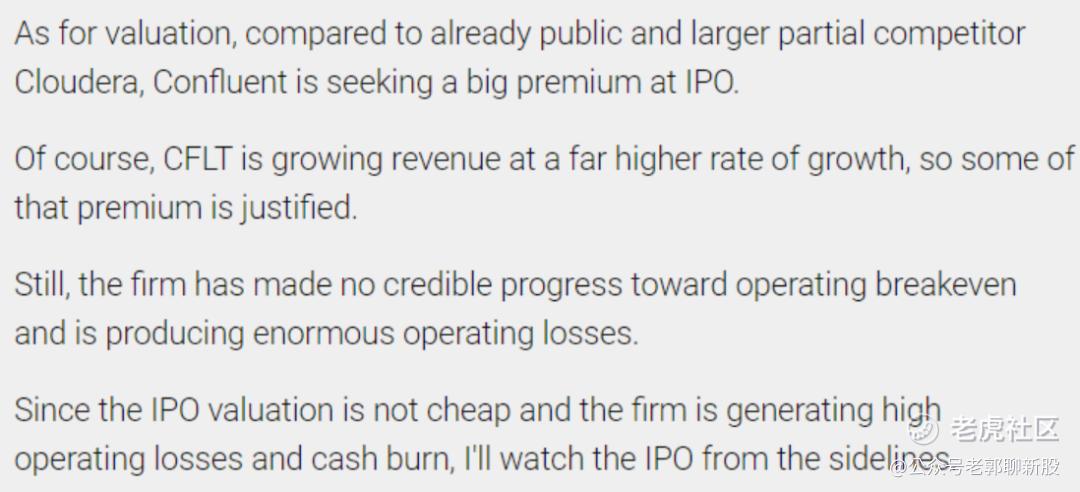

⑥clft

这家美国的云服务公司,在我国关注度很低,而且负债太大,巨量亏损,增速不大,老美看空,我觉得就直接PASS吧。

⑦MCW

美国最大的洗车公司市值50亿美金,洗车也能洗出这么大的市值吗,真厉害啊!

不过这家公司比较传统,低营业增速、低毛利润、低效率。相信我们没人会投资给老美一家洗车店的。

⑧YMM满帮

满帮:大型中概股货运公司,有中国货车Uber的美誉。

市值:200亿美金

股东:软银、红杉、FIDELITY、INVESCO、富达、高瓴、纪源资本、腾讯、谷歌、全明星投资All star investment。

联席主承销商:摩根士丹利、中金、花旗、高盛、瑞银、HUATAI、野村

辅承销商:华兴资本、中信里昂。

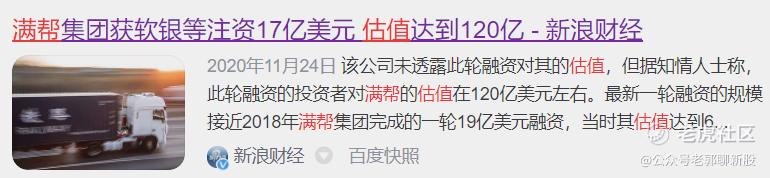

最后一轮估值:截止去年底最后一轮估值是120亿美金(见下图)。

满帮集团为运满满和货车帮于2017年合并而成,目前是国内最大的的城际整车物流与车货匹配信息平台,在车货匹配业务领域处于垄断地位。

本月早些时候,交通运输部等八个部门对满帮集团和包括网约车公司在内的其他九家交通运输新业态平台公司进行了联合约谈。

对此,满帮集团在招股书中表示:监管机构要求公司就用户保护、定价和竞争等问题提供详细信息。不能保证今后不会面临重大处罚、或被要求调整业务进而可能损害其增长或业绩。

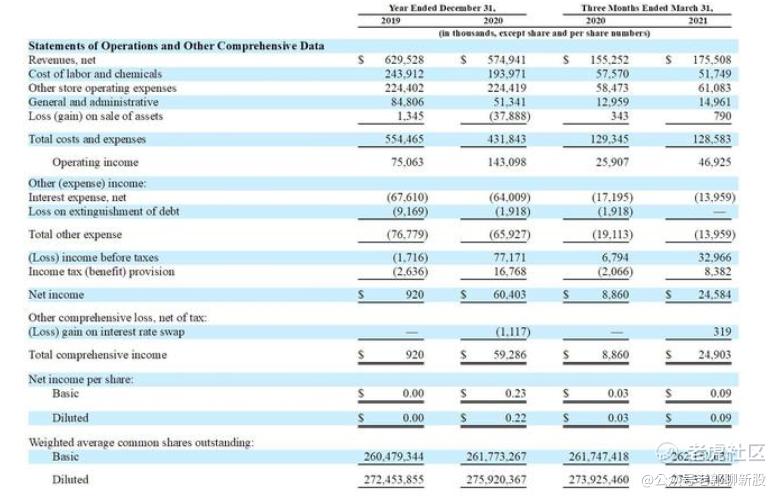

据招股书,截至2020年12月31日,满帮已覆盖全国超300座城市、累计线路超10万条。2020年全年,满帮GTV(平台总交易额)达1738亿元,订单量达7170万单,实现营收25.8亿元,毛利率达49%。在非美国通用会计准则(Non-GAAP)下已实现盈利, 净利润为2.81亿元。

老美观点:一个看空、一个轻微看多。

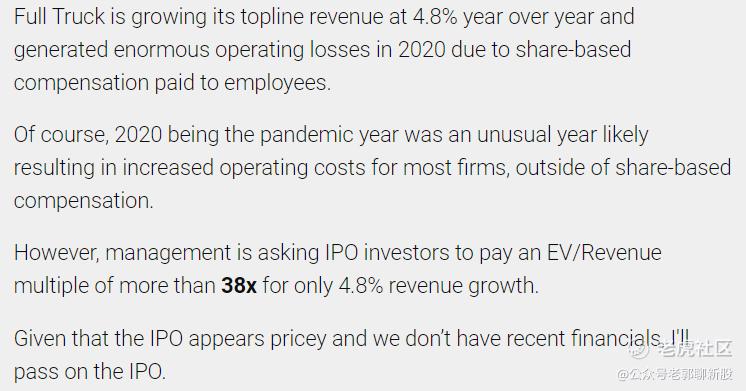

空方donovan:认为去年满帮增速只有4.8%,公司称亏损是由于给员一定量的股权激励造成,但是作者认为去年的巨亏还是疫情造成的而不是股权激励。由于定价太贵,50倍市销率,Donovan认为该放弃此股。

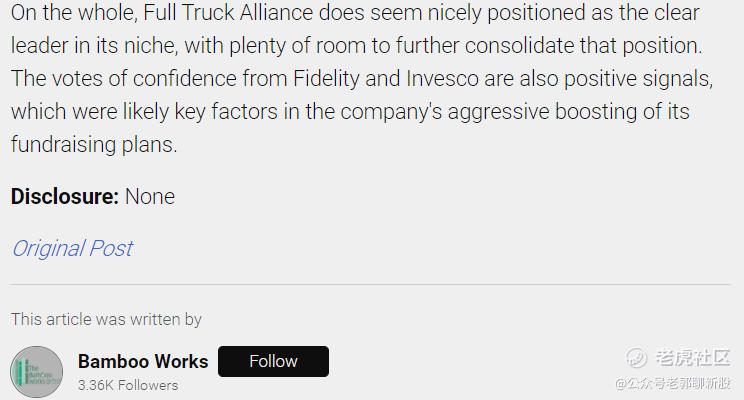

多方Banboo works:不该看业绩,满帮是行业赛道领头羊,并且有足够的空间巩固这一市场优势,美股富达和景顺的加持是一个积极信号,BANBOO也认为该公司很昂贵,但是并不离谱。

整体来看,公司发型的还是太贵了,但我个人的意思还是参与认购吧,毕竟是超级明星阵容的公司,参与这样的公司赔了也无憾,而且也中不了几股,有风险能有到哪里去呢。

因此我申购了此股,但并没打算要太多货。

⑨SSR

年轻人的社交软件

市值:20亿美金

股东:腾讯

承销商:摩根士丹利、美银、中金

申购策略:理性上来说不申购,概率上来说要申购

①此股又是那种是高增长,巨额亏损的股票。

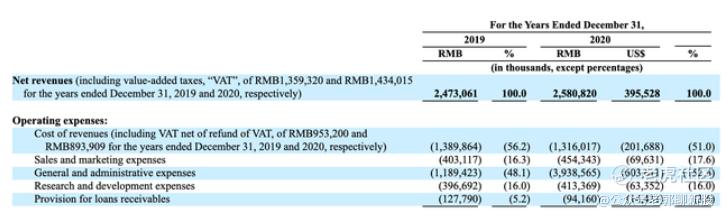

招股书上去看,其商业模式仍旧有待进一步验证,Soul在2020年公司营收为4.98亿元,同比增长604.3%,净亏损4.88亿元;2021年一季度营收为2.38亿元,同比增长259.8%,净亏损3.83亿元。21年推测有个15倍的市销率。

而且这家公司没有清晰的商业模式,增速很快,但是亏的底掉,今年第一季度营业利润比不上亏损额度,入不敷出,因此不好估值。

②这类软件也有不上竞争对少,比如:“SLOW”,“她说”,“过客”等。

③从概率上来说,打新成功的概率大于失败概率。

④老美那头目前给出的是模棱两可的回复:

BAMBOO的结论:

由于其IPO 定价和其他细节尚未公布,因此很难说。Soulgate今年一季度的净亏损从去年同期的5280万元猛增至3.83亿元。该公司的业务在 2021 年前三个月也出现了 1.53 亿元的负现金流,而去年同期为 2500 万元。

支付VIP会员或用户比例正在上升,但仍仅为4.8%。该应用程序本身是免费的。如果不知道那些付费用户会停留多久(IPO 招股说明书中没有流失数据)就不可能说出客户获取的真实成本或用户支出的可持续性。

Donovan的结论:

尽管 SSR 增长迅速,但我相信其增长可能会在 2021 年逐渐放缓,并且在当前的美国 IPO 环境中,该公司的经营亏损和高额现金消耗是有问题的。

Donovan 目前也没有最终给出结论,都有结论了,我会通知大家。

美股类似的股BMBL

Bumble( BMBL )是一家对女性友好的美国社交媒体公司,与 Soul 一样,去年节点去看市销率15倍,Soul 去年计算是接近30倍,但增速是BMBL的好几倍。BMBL开盘大涨70%,之后一路下行。

此股本质上是荷尔蒙社交软件,说到底是Z世代男孩女孩交友用的,相信随着时间的推移,几年后这种软件大概率就销声匿迹了,因为人都是会长大的,长大了就再也不用这种孩子气的聊天工具了。

整体来说SSR是一个很不寻常的社交股,估值对谁来说都很棘手,很不靠谱,投资此股是不可能的,但是打新股赌一赌还是可以的,反正中不了几股,我个人也稍微来点儿赌一赌。

本周整体来说,重点就是申购两个中概股玩玩,并且留意BHG和DOCS。

音频我分享到喜马拉雅。

全网都能找到"老郭聊新股"

精彩评论