$时代天使(06699)$ $奈雪的茶(02150)$ $和黄医药(00013)$

天使和科济

先同步下近况,时代天使暗盘和首日都出掉了,但没一手抓到高点,均价394。科济花了2000利息上了十来个小甲,理论概率至少2手,竟然一手没中,17号上午还有点失落,等暗盘开了反而庆幸只亏了2000利息而已。

事后复盘,渔夫也后怕,天使没有一个账户够的上稳中,能中签全凭运气,而科济虽然仓位很小,但中签率较高,理论上也可能有另一种结局,就是科济中好多手,天使一手没中白扔利息(不少人这次就是这种情况),那与我来说里外里就是20多万的差距。

现在的港股打新,就是已恶化成这个地步,好票中不到,垃圾中一堆。确定性强的,中签确定性低,中签容易的,想赚钱不易。

话说回来,回头再看科济怎么也想不到会跌那么多,-B的票,犹如买彩票,没人能准确估值,就算估值合情合理,但这个估值也可能是一段时间后的理性体现,而新股的头几天,恰恰是缺乏理性的。像科济、药明巨诺发生踩踏,就算后边涨上去,对打新而言也毫无意义,开拓后边翻了多少倍,也不如诺辉健康这类第一天翻倍来的爽快。

如果非要去找到造成两种结果的原因,我能想到的就是申购热度了,即使资质平平,生搬硬凑出来的嘉和生物(上市即巅峰,现已跌去3成多)暗盘时也可大涨30%,而资质还不错的药明巨诺、科济(CART有毒啊)等等,却躲不过破发的命。我统计了全部的-B医药股,冻资>2000E,中签率小于等于5%,暗盘首日保持全胜,可以认定为2000E冻资是B类药暂时的一个情绪安全线,不过这2000E的标准,应该会随着打新参与人数越来越多,孖展杠杆越来越大而提高。总结就是-B医药股,热度很重要,其实这个法则扩散到全部新股,也问题不大,但得把门槛提高到3000E了。

添加图片描述

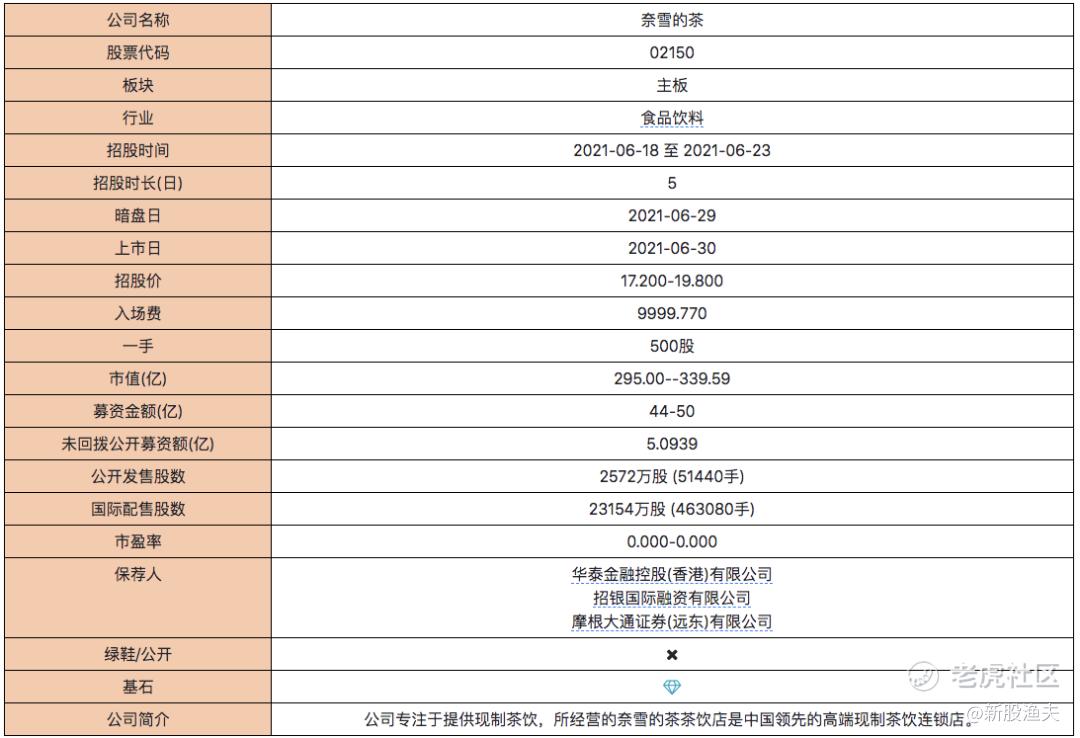

奈雪的茶

添加图片描述

稳价人小摩,小摩做稳价人战绩一般,不过做主保荐人,战绩还可以。

添加图片描述

引入不少公募基金做基石,阵容里没有国外机构,有点慌,你还不如自信点不要基石了,基石占比25%。

本来打算周五晚上写的,但最后还是决定像当时的泡泡玛特一样,先去实体店探探情况再说,渔夫实在是和奈雪的茶这个消费人群画像定位为年轻人、女性居多的时尚品牌交集不多,即使单位300米内就有一家,也从来没进去过,对饮品的主要需求还是停留在能解渴、解困就行的阶段。

说实话,之前看了一些分析和群里的一些观点,看得我以为奈雪的茶都要倒闭了,结果我是在周六下午2点多去的,去的那个店周边都是写字楼,基本没居民楼,周末人很少,很多店铺都是空的,然而进了店,竟然没空座,这还是对奶茶不像南方那么感冒的北京,店员忙忙碌碌,买了杯奶茶和欧包,味道还可以,在那个地段,个人觉得还算物有所值。

专业性质的评价就不写了,因为网上这类资料很多,我就写点主观的东西。

现在有种说法是说发的太贵了,估值/店铺数量,相当于一个店价值7000W港币(成本不到200W),这种说法就当玩笑听听就好,首先就没搞懂资产和市值的区别,那要这么算,京东物流一台卡车就得值2000多W了。

由于奈雪没有明确的已上市对标公司,还有一种判断就是Pre-IPO的估值,半年时间从120E涨到了340E,而在往前算半年,去年的同期,估值仅有70E港币,一年翻5倍,不过这种情况我们在泡泡玛特、九毛九上也曾见过,一级市场差不多都是半年左右翻一番,所以只能说发的不便宜,换位思考下,我们打个新,投资半个月都希望一天翻倍呢,一级市场的资本们,几千万砸进来,冒着上不了市血本无归的风险(所以很多会有必须上市的对赌协议),要求半年翻倍也能理解。

个人觉得面向年轻人,尤其女性为主的企业,我们不可轻易否定,比如b站、泡泡玛特、时代天使、逸仙电商等等,历史的教训无数次打脸,所以还是要好好研究。

估值方面我想到了有一定相似性的公司,比如宾仕国际、九毛九、周黑鸭、泡泡玛特,每个都与奈雪有些相似之处,却又不完全一样,都是大消费板块。前三轮奈雪融资均有参与的天图投资,深耕于消费赛道,也是周黑鸭的前期投资人,周黑鸭上市后获利颇丰。

添加图片描述

仅从市销率角度来讲奈雪似乎又不算贵,但和其他几个相比盈利方面要差些。

奈雪上市也有一些不好的地方,大伙还是自己考量吧。

1、基石占比不高,缺乏外资入场。

2、国配似乎又是满天飞,散装国配太多,结局就是京东物流这样不温不火。算个数学题,115%-25%基石,如果都是散装国配,90%流通都成散户,那有个风吹草动,抛压得多大,这是这个票最大的不利因素。

3、公开这边热度不冷不热,孖展滞销。

4、玄学,LOGO是绿色的,经验之谈,不多说了,哈哈哈。

5、所处的奶茶赛道是一片红海,不过奈雪从这里边能够杀出来,并且树立为高端品牌,个人觉得反而是最大的价值所在,高端茶饮这块目前只有2个大玩家,占了43%的份额,后边人想进来也不容易,品牌由高到低容易,由低到高就太难了。

最后,作为一个坚定打新多头,多多少少还是要参与下的,说说中签难度。

入场费不高,一手党不会少,最终冻资可能会在3000E左右。乙头6手左右,一手中签率17%左右,50手左右稳一。按我自己算的这个中签概率继续推,3%利率计算,稳一打和点4%,乙头打和点5.6%。

由于一手中签率大于10%,现金打一手也是不错的,个人有钱的户就打一手,但不会特意出入金,乙头考虑找一个低息的上一个吧,主要是图省事。这个票有破发风险,涨幅又可能不会多大,拍脑门觉得能超10%都算不错了,看个人风险喜好,渔夫偏乐观,但也不会ALLIN,少量资金搞搞,总货值控制在10W以内,跌10个点还能抗住,说上市腰斩就别做梦了。另外的钱这阵去做美股打新,这阶段中概股还可以。

很久没对分析一个票这么上心过了,上一次还是泡泡玛特,希望别让我失望啊。

和黄医药

这是个三婚股,竟然还有基石,其中包括一个加拿大退休基金还不错,李嘉诚的产业在香港还是受认可的,大摩保荐+稳价,基石占比高达50%+,公开这边初始12.5%,最大回拨到48.5%,现在看肯定回拨不了,绿鞋能覆盖。

添加图片描述

上限价是45港币,现在美股那边就相当于45.3了,45相当于美股29刀的价格,按惯例这几天美股那边得跌一跌,那边也不傻,再涨上去不都来港股套利了,最好是定价前一直跌,定个再低点的价,定价后开始涨,二婚股胜率不错,不过一直有个魔咒就是,打的人多就是百度、哔哩哔哩,没人碰的新东方、再鼎,这次没人碰,我决定摸一下,等22号晚上、23号早上,现金打几手,完全就是赌,入场费不低,中一手其实风险也不小,看自己偏好了。

港股二上一般都是让利3%,所以这个套利逻辑就是阶段的美股涨跌幅+3%让利-1%中签费-申购费用,配合港股打新的孖展杠杆,等于说给你了一次10倍融资炒美股的机会(所以融资乙组打二婚,好似美股末日期权,风险极高收益也可能极大),中签率方面,不回拨货不多,但估计也没人打,最多都打个一手,一手中签率可能在60%以上,乙头又得是百万货值了。

精彩评论