#中概股崛起# #阿里PK京东# 阿里巴巴$(BABA)$集团由马云为首的18人,于1999年在中国杭州创立,他们相信互联网能够创造公平的竞争环境,让小企业通过创新与科技扩展业务,并在参与国内或全球市场竞争时处于更有利的位置。

阿里巴巴经营多个领先的网上及移动平台,业务覆盖零售和批发贸易、网上支付业务、B2B网上交易市场及云计算等。通过经营多元化的互联网业务,致力为全球创造便捷的交易渠道。以促进一个开放、协同、繁荣的电子商务生态系统为目标,旨在对消费者、商家及经济发展做出贡献。

2015年,阿里巴巴的业务重心在于国际市场上的扩张和全球化转型。但在2016年,阿里巴巴CEO张勇表示,他们的“三大战役”分别是全球化、农村、国内一线城市。阿里巴巴希望优化用户体验,增加在一线城市的市场份额。去年,京东宣告净收入显著增长,交易总额大幅增加。在中国电商市场,B2C(商对客)领域竞争日益加剧,国内一线城市是B2C增长的关键,阿里巴巴正努力的占据这一领域的主要地位,随着移动端的普及,农村也蕴含着巨大的商机,本土企业、外来企业亚马逊等都积极抢占有限的市场,在这种情况下,阿里将目光转向国内,专心发展国内市场,可以说是一个正确的决定。

阿里巴巴3月21实现GMV(Gross Merchandise Volume—成交额)突破3万亿人民币,3万亿意味着什么?意味着每天的交易额超过82亿,财年的销售总额就足以排行2015全世界GDP榜单中的地27位,这一庞大的数字超过中国零售总销售额的10%,作为全国最大的零售平台,阿里巴巴有望超过沃尔玛。

股权结构

阿里巴巴集团去年6月底递交的年报显示,阿里巴巴集团董事局主席马云持有190,670,976股,持股比例为7.6%,阿里巴巴集团副董事长蔡崇信持股78,412,114股,持股比例为3.1%。

阿里巴巴集团管理层一共持有328,513,072股,持股比例为13.1%;大股东软银持有797,742,980股,持股比例为31.8%;雅虎持有383,565,416股,持股比例为15.3%

投资布局

时至今日,阿里巴巴在全球占据着举足轻重的地位,尤其近几年来阿里在主营业务淘宝、天猫等稳步增长的同时积极扩展其他领域,形成了蚂蚁金服、菜鸟网络、阿里健康、阿里影业、阿里游戏等集成的娱乐商业金融服务多元化集合共同发展的阿里商业帝国。

2015年中国科技行业发生的7大投资并购中,与阿里巴巴集团直接和间接相关的有5起,包括阿里5.9

亿美元投资魅族、283亿元投资苏宁云商、45亿美元收购优酷土豆,滴滴快的合并、美团点评合并,阿里均是重要股东。

作为一家市值超千亿美元的公司,阿里巴巴已不再是单纯的电商概念,要维持集团持续高速增长,阿里集团就必须在电商、视频、金融、健康、影视、云技术等多个领域投资布局。如今阿里巴巴基本已买下中国互联网的半壁江山。

阿里巴巴在过去几年持续并购中,还加强对媒体的投资,从2013年入股新浪微博开始,到如今阿里系力量已投资科技媒体虎嗅、36氪,财经媒体第一财经等。阿里巴巴还涉及包括投资华谊兄弟、光线传媒等。

波特五力竞争优势分析

1.同业竞争者的竞争程度

阿里巴巴的竞争对手很多。电子商务平台方面,有京东、苏宁、聚美优品等综合和垂直电子商务平台;支付宝的竞争对手就更多了,各类“宝”、银行的理财平台、最近出现的P2P平台都对支付宝的吸金能力产生巨大冲击,资金更是流向收益高的各类平台。各类第三方支付平台都是其竞争对手,比如说银联“无卡支付交易”的平台UPOP、财付通等等。不过阿里巴巴的淘宝B2C是平台性质,也欢迎所有垂直类B2C网站在淘宝上开店,他们即竞争又合作。阿里投资苏宁,双方也存在合作竞争的关系。

2.供应商的议价能力

阿里巴巴的供应商主要是各类批发商和零售店铺主,他们对阿里巴巴平台的依赖性很强,阿里巴巴的平台有足够大的流量让他们的产品展示在购买者面前,所以他们对阿里巴巴的议价能力很弱。

3.购买者的议价能力

阿里巴巴旗下平台的购买者种类繁多,有批发的也有零售的,他们的议价能力主要是对平台上开店的商家而言,对阿里巴巴来说客户主要是店铺主,随着阿里巴巴平台越来越大,店铺主的议价能力并不强。阿里巴巴基本上主导了一切商业决定,包括各类收费项目。

4.新进入者的威胁

一直以来都有希望进入电子商务平台的尝试者,可是强者恒强,阿里巴巴经过多年的积累和产业链的打通,基本上已经垄断了整个电子商务的批发和零售平台地位,新进入者想要做大很难。当然现在不少B2C平台也在向C2C转型,包括京东商城等都有商家入驻,发展势头不容忽视。

5.替代品的威胁

传统的购物方式简捷、直接而且承担的信用风险小。买家可以直接接触商品还可以避免支付过程中的风险。此外,其他的B2C商城也是消费者除了阿里巴巴平台外的替代购物渠道。

综合来说,阿里巴巴在行业地位不可憾摇,BAT经过多方布局,使得本身早已超出主营业务的局限,在各行各业存在竞争合作的关系恰恰给消费者以更多的优惠。要想实现“102年”跨越三世纪的愿望,单单主营业务稳定是不够的,还需要创造力,需要新鲜血液。

业绩报告及增长瓶颈

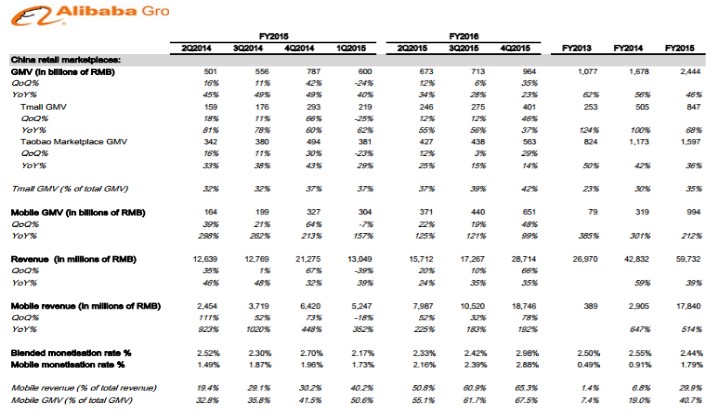

根据最新的阿里巴巴第四季度财报显示,收入利润双双强劲增长,大幅超越华尔街预期。过去三个月,阿里生态全面展开,阿里零售平台交易额占全国社会消费品零售总额的11.3%,天猫单季度交易额增长更是有史最大,阿里云收入同比增长126%。这也凸显出中国消费经济和科技服务产业的强大活力。

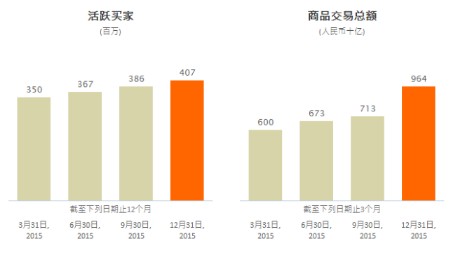

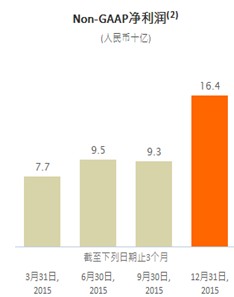

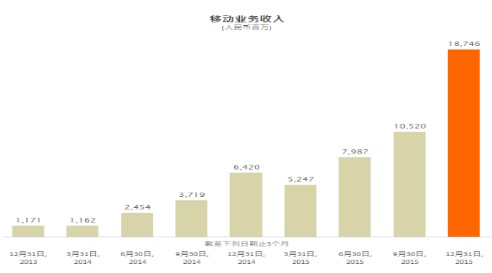

第四季度公司收入345.43亿元人民币,同比增长32%。净利润191.11亿元人民币,同比增长27%。中国零售平台活跃用户数猛增至4.07亿,单季增2100万人;移动月度活跃用户达3.93亿,单季净增长4700万人。零售平台交易额达9640亿元人民币,移动交易额占比68%,这一季度天猫获得史上最大增长,净增长达1260亿元人民币。国家统计局公布数据显示,2015年第四季度社

会消费品零售总量为84851亿元。而阿里巴巴零售平台第四季度交易额总量为9640亿元。占据了11.3%的社会零售总额。

在2015年宏观环境下,阿里不仅助力中国消费和服务业增长的长期趋势,更依靠科技驱动,把消费和服务业落地为实体经济增长,在云计算服务、企业级应用、数字营销、物流网络、线上线下融合上

人们认为电商行业的发展已经快触及天花板,需要进行突破创新。在国内,阿里始终占据着电商行业的大部分领土,但是京东的异军突起逐渐蚕食着行业利润,甚至O2O以及境外的亚马逊也来想分一杯羹,竞争日趋激烈。

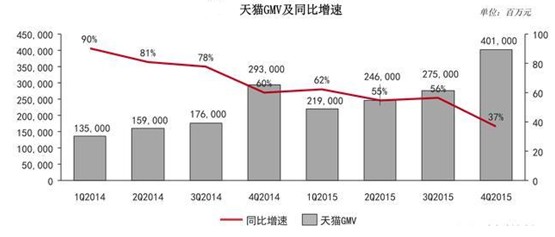

GMV增速再创新低,市场份额将会遭到侵蚀

数据显示,淘宝、天猫的GMV增速,创下了历史新低。但是京东、唯品会等竞争对手的整体增速要远高于此,因此阿里巴巴未来的市场份额将遭到一定程度的侵蚀,尤其是同处于B2C业态的天猫所遭受的竞争压力将会越来越大。

突破重围,迎接新生

电子商务固然是阿里集团的核心和基础,但是电子商务将逐渐过渡到平稳增长的发展阶段,其他的新业务需要更多地在未来体现阿里经营中的体现。云计算最可能是未来阿里爆发的一个支撑,阿里云致力于为企业、政府等组织机构,提供最安全、可靠的计算和数据处理能力,让计算成为普惠科技和公共服务,为万物互联的DT世界,提供源源不断的新能源 。

另外为了打破天花板,阿里正逐步实现国际化发展的方向,国内网购用户几乎都是阿里的用户,但是接下来呢?新的客户从哪来,国际化将是阿里的下一个战略目标,为此,去年8月,阿里巴巴集团招揽高盛前副总裁迈克•埃文斯担任阿里巴巴集团总裁兼执行董事,全面负责阿里集团全球化业务,全球化是阿里未来十年二十年最重要战略,2015年是阿里全球化的元年。

此外阿里妈妈作为一个全新的互联网广告交易平台,让广告第一次作为商品呈现在交易市场里,在淘宝和天猫等平台的受众基数庞大,也将成为良好的突破口。

如今,阿里的业务版图是这样的...

估值

目前,阿里的市盈率(PE)为19.16,每股收益为4.12,结合相应的分析计算,我们预计,阿里的买进目标PE值在15-17倍之间,卖出区间为22-24倍之间,即目标价95美元。

在中期技术分析来看,BABA在上方存在明显阻力位,在85美元附近上方压力比较大,向上越接近前期跳空缺口,在95美元附近形成第二阻力区间,因此建议可以在低位65-70美元附近布局多仓,在85-95美元附近出仓。

声明

本报告所有内容和数据皆为大虎交易TIGERTrade版权所有:

- 如需引用,请标明出处;

- 仅供交流,不构成投资建议。

投资有风险,入市需谨慎

——

大虎交易是北京金大虎资本管理有限公司旗下专注二级市场的多元化交易团队。

精彩评论