年度回报率:

尊敬的合伙人:

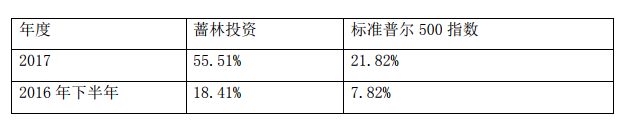

2017年全年,蔷林投资综合回报率(扣除所有费用)为55.51%,同期标准普尔500指数回报率为21.82%。我们对2017年的结果感到很欣慰,但对未来会继续保持一个理性的预期。2016年1月当我们创立蔷林投资时,设定的目标是长期年平均回报率超过标准普尔500指数约3-5%。到目前为止,我们暂时达到了这个目标。我们对过去一年半的投资表现感到满意,并将一如既往地继续努力工作。

关于蔷林投资

两年带来的变化真大。当我们于2016年1月14日创立蔷林投资时,我们不知道会发生什么,因为我们之前并没有为别人管理资金的专业经验。我们有的只是梦想、激情和决心。当时我们脑海里也曾有这么几个问题:我们能找到信任并委托我们管理资金的客户吗?我们会在头几年有足够的收入维持生计吗?我们能在头几年为我们的客户带来良好的回报吗?

其中的一些问题今天依然存在,但是在过去的两年里,我们已经为后续的发展打下了坚实的基础:

(1) 蔷林投资和团队取得了商业和证券方面的专业执照;

(2) 我们完成第一笔潜在投资标的的分析,并后续优化了研究和工作流程;

(3) 我们现在拥有一个包含8-10个股票的多元化投资组合;

(4) 目前团队成员均为蔷林投资全职工作了一年以上;

(5) 在2017年,我们的资产管理规模增加了三倍,目前我们管理着约40个账户;

(6) 2016年下半年及2017年全年,综合回报率(扣除所有费用)分别为18.4%和55.5%,自2016年7月1日以来的总回报率达到84.1%。

从来没有人说过从头开始创业会容易。不过,到目前为止我们是幸运的,一切都比我们预想的要好。当然,这并不意味着一切都很完美。我们偶尔也会犯一些错误,但我们不断地修正和提高自己。富兰克林•罗斯福(Franklin D. Roosevelt)说得好:“我们唯一要害怕的是害怕本身”。没有什么值得害怕的,因为困难总可以克服。人生就像股票市场一样,很难预测短期将要发生的事。每当我们感到沮丧、被困于某种问题、或者没有达到自己的期望时,我们内心深处就听到了史蒂夫•乔布斯的声音。他说:“你的时间有限,所以不要浪费在过别人的生活上。不要让别人意见的噪音淹没你自己内心的呼唤。最重要的是,要有勇气跟随你的内心和直觉。”他的话非常正确,但是这个哲理说起来容易做起来难。不过,还有另外一个真理就是:千里之行,始于足下。关键是要迈开第一步并大胆地去执行!我们深深感谢客户对我们的信任,我们将继续努力履行我们的职责。对我们来说现在仍然是创业的第一天,而我们还只是看到了我们潜在收益的冰山一角。

什么构成了价值投资?

企业内在价值是公司所有未来自由现金流折现(DCF)的总和,被高估的公司就是股价高于其内在价值,被低估的公司就是股价低于其内在价值。近十年来,我们一直认为只有以较低市盈率的价格购买一家公司股票才算是价值投资。

然而,按照我们今天对投资的理解,这种想法就有些荒谬了。不同公司的现金生成途径可能会有很大差异。一些公司可能会在现阶段产生大量的现金流,而另一些公司大部分现金流会发生在更远的将来。以合适的价格投资于这两类公司都可以被视为价值投资。虽然前者的低估可能会伴随着低市盈率,而后者的市盈率可能会较高,甚至是负值,这与其是否便宜没有关系。便宜与否取决于当前的价格和未来现金流的大小和持续时间相比。例如,当伊隆•马斯克(Elon Musk)在2002年以15亿美元的价格将PayPal出售给eBay时,他正确地预测到PayPal的大部分价值将体现在PayPal未来20多年之后的现金流。

近年来,我们开始意识到,未来现金流高速增长型公司里面更容易找到便宜货。为什么会这样呢?

首先,处于高速增长阶段的公司历来被价值投资者所忽视。正如前面所讲的,这类公司一般情况下市盈率会比较高;其次,投资这类公司需要长期投资的理念,这使得它们对看重短期利益的投资者没有吸引力;最后,对这类公司需要进行周密的尽职调查和分析,才能找出哪些公司在面对不确定的未来的时候,能找到自己的位置。

我们作为价值投资者的目标就是把资本投入到任何一个能够提供最大价值的公司上,或者换句话说,就是投资拥有最高的未来自由现金流折现的公司。无可否认,我们对于那些投资于未来增长的企业更满意和更有信心。简单的数学就可以解释原因。伟大企业能够持续增长很多年,他们未来五年、十年或二十年后的现金流可能是现在这几年现金流的10倍甚至100倍。人们可以很容易地判断一只股票的市盈率很低,但却很难看出30倍市盈率的股票仍然可能非常便宜。因此,我们得出一个结论:价值投资的最大折扣来自于公司未来的增长。一家公司可以持续增长的时间越长,速度越快,那么它的股价相对于内在价值的折扣越大,即便目前市盈率看起来很高。

投资“高科技”

众所周知,股神沃伦•巴菲特(Warren Buffett)只投资他所理解的东西。从历史上看,这意味着要避开“高科技”行业。这种智慧在二十一世纪初的互联网泡沫崩溃中得到了惊人的证明。从历史上来看,价值投资者避开科技行业,因为它变化太快了。今天热门的新技术很可能在几年后就会被更好的技术所取代。很长一段时间,我们认为科技行业是无法投资的。然而,我们所学到的一些经验教训逐渐改变了我们的看法。

第一个教训来自于谷歌(Google,现在的Alphabet)。当谷歌于2004年8月19日上市时,其每股收益为0.50美元左右,而当时股价为50美元,市盈率高达100倍。对我们这样扒皮的价值投资者来说,当时谷歌非常“贵”。13年以后,谷歌股价上涨了2300%,而现在市盈率却只有更合理的37倍了。这到底是怎么回事?谷歌的股价涨了23倍,但每股收益竟增长了60倍!原来从长远来看,看似昂贵的科技股价格竟然如此便宜。像谷歌这样的高科技公司可以在很长时间内快速且可持续地增长盈利,高市盈率其实并没有我们感觉的那么高。

第二个教训来自于是维萨信用卡(VISA)。 2011年,我们以约17美元的价格购买了维萨的股票,当时市盈率是很合理的12倍。很快,股价上涨到了23美元,我们很高兴地在只持有了几个月后把这个股票卖了,获得了约34%的收益。不幸的是,这竟然是一个非常昂贵的错误。维萨的股票价格持续上涨,现在是123美元,在短短的5年内,几乎又翻了6倍。

经过上述几个惨痛的教训后,我们开始认真考虑投资科技股的可能性。 2013年初,我们尝试买入很多苹果的股票。很显然,像苹果、亚马逊、脸书、阿里巴巴和腾讯这样的公司在我们现代互联网驱动的经济中已经根深蒂固而且完全值得投资。事实上传统的媒体公司和零售商才真的是慢慢走到了大家的能力圈之外。任何声称了解百货公司的未来比了解亚马逊的未来更深的人,可能不知道自己在说什么。

我们经常听到一些价值投资者抱怨说,“价值投资似乎不适用了”。我们认为,价值投资的精髓,即“用低于公司内在价值的价格购买股票”将继续有用,除非数学法则不再适用了。我们猜测他们想说的意思是以低市盈率的价格购买“易于理解”的企业似乎不像以前那样容易赚钱了。

随着科技的进步,这个情况更加清晰明朗。互联网、智能手机和人工智能(简称为三大技术变革)所带来的变革,几乎给所有的传统业务带来了根本性变化。如果不主动参与这些变化,意味着您不仅错失了现有的投资机会,而且也对每个“易于理解”的企业发生的根本性变化茫然不知。

沃伦•巴菲特在去年的股东大会上承认,谷歌和亚马逊在他的能力范围之内,但他错过了这两个机会。他也开始在科技领域进行了第一笔投资,就是苹果公司。有趣的是,他认为苹果更像一家品牌消费品公司,而不是一家科技公司。欢迎来到科技股投资的美好世界,巴菲特先生,迟到总比没有好。

总结

作为投资者,我们大部分时间都在思考商业模式的发展、行业框架、如何在行业框架里面选择投资,以及理解投资优势可能来自于哪里及缘由。这个过程的关键是大量的阅读,有的时候也需要从日常工作中退后一步,站在更高的格局下,给自己时间和空间来冷静地思考大局。

在运营方面,从2018年1月开始,未来新客户的最低投资额将增至10万美元,同时未来新客户的年度管理费将上升至1.2%。

一如既往,我们要感谢投资者对我们的持续支持和信任。虽然在短期内我们的业绩可能会偶尔波动很大,但我们知道,我们的长期收益不会受到这些短期波动的影响。如果您有任何问题,请随时与我们联系。您可以致电(973)841-7158或发送电子邮件至bing@lindenroseinvestment.com,或者扫描下面二维码加微信。我们总是乐于认识您认为可能从我们的服务中受益的或者希望了解更多关于我们投资理念的新投资者。如果您知道合适的客户人选,请让他们跟我们联系。

求知若饥,虚心若愚!

非常感谢!

蔷林投资

2018年1月25日

本文件包含以及相关信息,仅供参考。它不是作为投资建议的来源,本身也不构成投资建议。您应该咨询律师或其他专业人士来确定最适合您个人需求的内容。我们提醒您,不能假设我们今后的投资或投资策略是肯定盈利,或者至少等于以前的业绩。您在使用本信中的信息或与本信相关的材料时应自行承担风险。

蔷林投资每年的表现信息是基于所有客户账户(包括当年在不同时间开设的新账户)的总体业绩。本文所述全部结果反映所有股息及其他收益的再投资,而我们投资的波动幅度可能高于用于比较的指数。个人账户的表现可能会有所不同,具体取决于他们的投资时间,增资或者减资的影响。蔷林投资的表现以税前时间加权收益(TWR)为基础计算,并扣除所有已支付的管理费用和经纪费用。 2016年业绩为2016年7月1日至2016年12月31日期间。蔷林投资和标准普尔500指数均为同期。以上结果反映了基于“价值”策略投资的账户。请阅读我们的网站http://www.lindenroseinvestment.com了解我们的投资策略。过去的表现并不能保证将来的结果。所有投资都涉及风险,包括本金损失。标准普尔500是普通股价格的指数,通常被认为是美国股票市场的代表。指数表现包括股息,但不反映任何费用。所使用的指数并没有被选作比较蔷林投资表现的代表性基准,而是将蔷林投资的表现与众所周知且广泛认可的指数进行比较。以上结果是未经审计的,并使用蔷林投资券商账户的报告功能生成。蔷林投资对使用我们的内容可能获得的任何结果不作任何保证或其他承诺。在没有先咨询自己的财务顾问和进行自己的研究和尽职调查之前,任何人都不应该作出任何投资决定。在法律允许的最大范围内,如果任何信息、评论、分析、意见、建议和/或推荐被证明不准确、不完整的或不可靠的,或者导致任何投资或其他损失,蔷林投资不承担任何责任。

精彩评论