医脉通是中国最大的在线专业医生平台。

截至2020年12月31日,医脉通平台约有350万注册用户,其中约240万用户为执业医生,**国所有执业医生约58%。2020年第四季度,医脉通平台的平均每月活跃用户数超过100万人。月活跃率达到28.5%,在专业平台里面,这个月活还是挺高的。

按2020年收入计算,医脉通亦在中国提供数字医疗营销服务的医师平台之中排列首位,市场占有率为21.4%。

医脉通所处的数字医疗营销平台赛道,在早十几年国内的VC届并不太吃香,因此投资人找的是日本索尼(SONY.US)的医疗服务部门,M3公司(MTHRY.US)50%股权,M3公司目前市值236亿美元。

后来逐渐成为VC眼中的好赛道。

中国数字医疗营销市场由2018年的44亿元增至2020年的人民币152亿元,复合年增长率为85.8%,预计2025年将达到人民币1,110亿元,复合年增长率为48.8%。

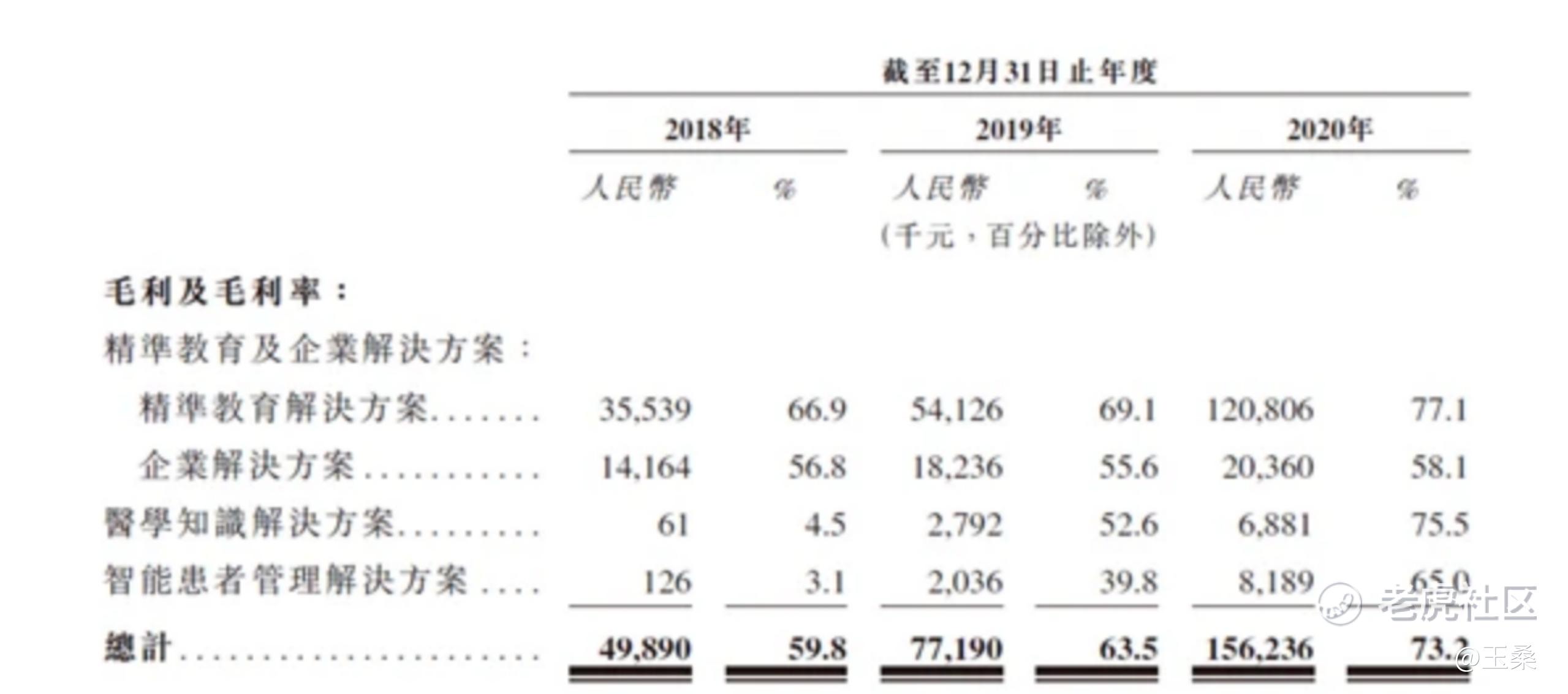

业绩方面,医脉通营收和净利润增长较快。该公司的收益由2018年的约人民币8350万元增至2019年的1.216亿元,并进一步增至2020年的2.135亿元,2018年至2020年的复合年增长率为59.9%。

公司的毛利润率很高。基本上都在60%以上,而且收入的持续增长来源于用户参与度提升以及客户和产品数量的不断增加,并非由于炒股、并购等。

美中不足是大客户集中度过高,前三年来自五大客户(均为药品公司)的收益分别占总收益的41.2%、39.7%及39.7%。

基石投资者:

引入7名基石投资者,富达、腾讯(00700)、新加坡GIC等认购4000万美元,合共认购总金额2.20亿美元(约17.0782亿港元),以发售中间价计,占此次发售股份42.93%,有6个月禁售期。

对标企业:

6月24日美国最大的医生社区平台Doximity(DOCS.US)在纽交所上市,发行价26美元,上市首日收报53美元,翻了一倍,Doximity现在市值98亿美元(约761亿港币)。

Doximity2020年营收2.07亿美元(约13.37亿人民币),净利润5021万美元(约3.24亿港币);医脉通2020年营收2.14亿人民币,净利润8520万元人民币。

算下来医脉通营收是Doximity的六分之一,净利润是Doximity的四分之一。

如果按照PE来算,医脉通的估值大概也就是Doximity的四分之一,也就是190亿港元,按上限定价已经没有什么水位了。

不过象亏损的和黄医药都能炒到130%的涨幅,医脉通也有可能炒到300亿也未可而知。

总的来说,医脉通的基本面是非常不错的。主要问题就是定价贵了些,以及热度较高中不到签吧。

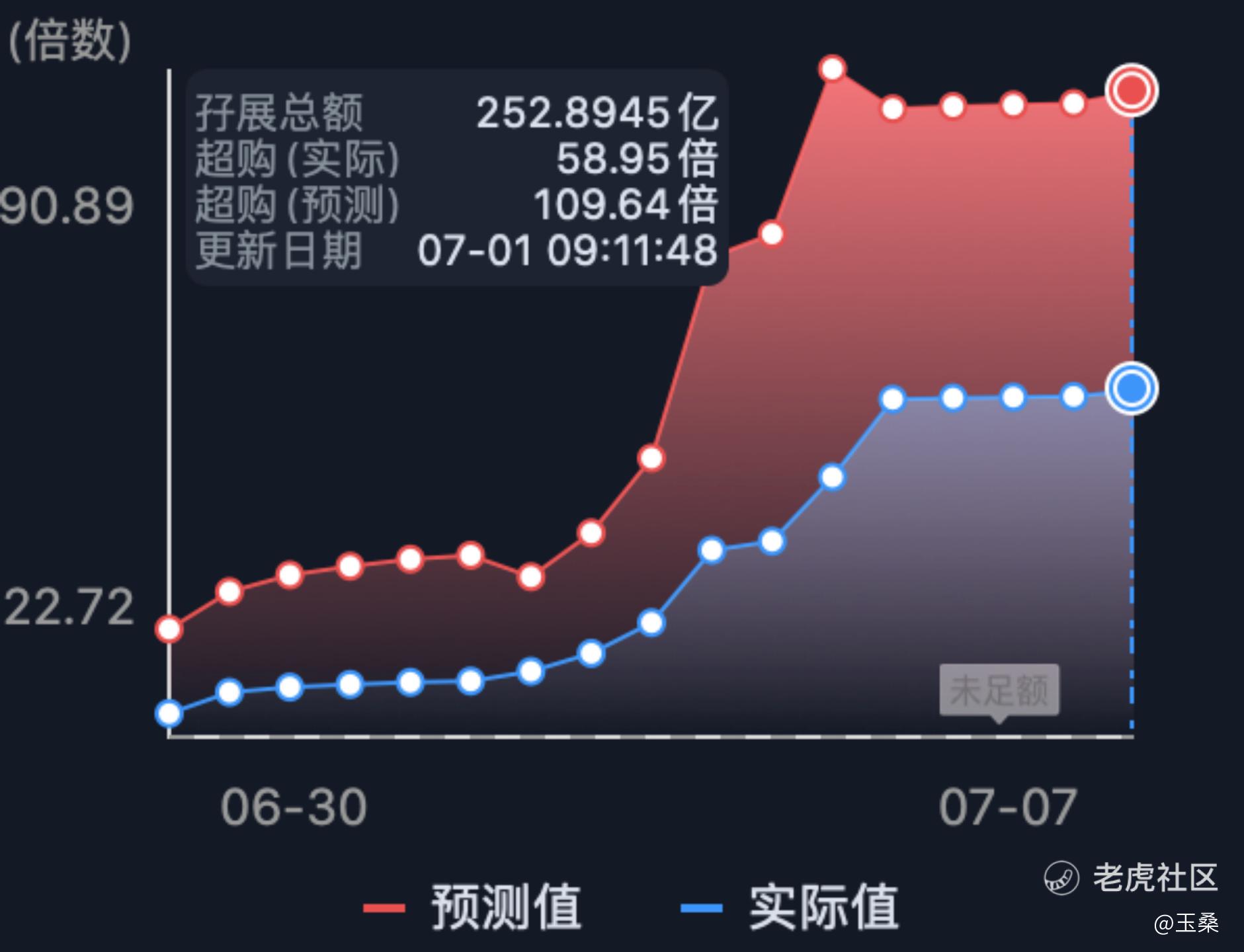

中签率:

香港公开发售1550万股,每手500股,合计31000手,最终大概率超额认购600倍,启动最大回拨50%,甲乙组各获配77500手,大概一手中签率6%-8%左右。

我打算积极申购。

昨天叮咚买菜最高暴涨至翻倍。

每日生鲜20亿美金市值都达不到,叮咚买菜虽然指标好一些,但是90亿美金真的大丈夫??所以我感慨真的不敢去做空,就怕市场抽风,而且长时间持续地抽风。

后来传出来是有可能美国的投资者讲叮咚买菜的代码DDL误会成滴滴打车(DD)了。确实看到老虎上面,有的投资者误以为叮咚买菜是China’s Uber,哈哈

唐朝曾经在书中写过一句话,我觉得非常好,分享给大家:

市场经常重赏错误的行为,以鼓励他们下一次慷慨赴死。坚持只做正确的事,并愿意放弃市场颁给错误行为的奖金,是股市长久盈利的核心秘诀,是投资之“道”。

我之前在星球上面说滴滴定价高了,uber才950亿美金,就没想留水位给二级市场,关注都懒得关注,昨天股价收涨1%。

$滴滴(DIDI)$ $叮咚(DDL)$ ${{e5213bc360874fdda94810f3d391a817}}

首发公众号:玉桑说投资。

精彩评论