最近这批新股昨天说了重点关注:三只医药股,医脉通,康圣环球,还有博腾医药,如果资金有限,重点还是医脉通和康圣环球,昨天讲了医脉通,今天继续分析一下康圣环球,血液特检第一股。

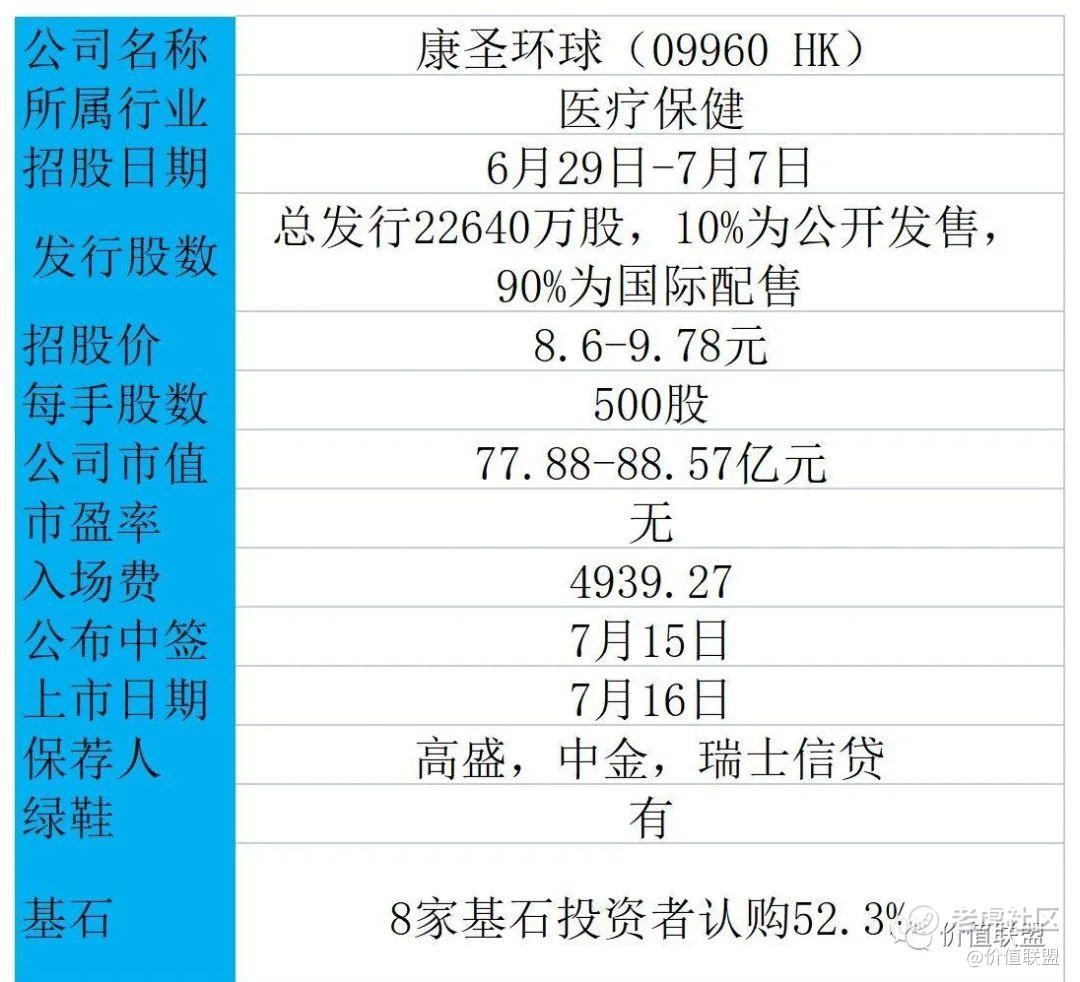

先看看招股信息:

公司简介:

康圣环球是国内最早涉及独立临床特检服务供应商之一,拥有最大的特检组合,按收入计占,公司占据第五大(4.1%)的市场份额。公司提供超过3500种检验项目,包括约2300种血液学检验项目,超过1100种检验项目来自于公司自主研发。

整体来看,康圣环球提供的检验服务可以分为临床检验服务和研发项目检测服务及其他。其中:临床检验服务是指向医院或通过其向个别病人提供样本收集及运输、检验到检验结果分析及临床报告发布的全面检验服务。研发项目检测服务则是为合约研究机构、临床试验赞助商、制药公司及研究机构提供检测服务,以进行精准医疗的科学研发以及提供特检服务

其中,公司2020年血液学检测4.69亿元,占收入52.7%,成为ICL血液检测细分行业龙头企业,市占率第一,达到42.3%。公司的血液学检验项目包括良性和恶性血液系统疾病以及白血病、增殖性骨髓瘤、多发性骨髓瘤、淋巴瘤以及凝血病等关键子领域的广泛血液系统疾病。

行业方面:

根据Frost&Sullivan数据统计显示,中国特检市场整体增速爆发高于常规检测市场。中国ICL特检市场2016年为49亿元,受益于COVD-19检测需求激增,2020年增长至200.58亿元,复合年增长率达到42.2%,预计2025年将达到278.6亿元。

从市场规模上来看,国内ICL血液学检测市场增长迅速,具有爆发力。根据Frost&Sullivan数据统计显示,2016年ICL血液学检测为4亿元,2020年增长为11.10亿元,年复合增长率达到29%,预计2025年将达到46.79亿元,年复合增长率达到33.3%。

财务方面:2020年公司收入8.91亿元,2018至2020年复合增长率为12.35%。按照非国际财务报告准则来计算,调整公允价值部分后,公司2018年至2020年经调整净利润分别为1885.3万元、5332.6万元以及9197.9万元,年复合增长率为120.88%

基石投资:这次IPO引入了7名基石投资者,贝莱德基金,雪湖资本,源峰基金等7名基石投资者一共认购了52.2%发行份额,具有6个月的禁售期,基石投资基本把国配部分股份都拿走了

发行估值:

康圣环球经过调整后的财报已经盈利,但利润并不高,发行市值88亿,按2020年利润计算,市盈率88倍,当然公司处于一个快速成长的细分行业,这个估值也正常,

但从公司从营收上看成长比较乏力,在新冠疫情下,检测行业快速发展,公司营收成长年化12%,并没有爆发式增长

整体来说,估值不便宜但也不算多贵。

中签率分析:

康圣环球大概率超购100倍以上,启动最大50%回拨,甲乙组各113000万手,假设40万人申购,预计一手中签率15%,申购60手稳中一手,

乙头需要申购60万股,1200手相当于592万,乙头中签率8-12手,计息天数8天,打和点9%左右

申购策略:血液特检第一股虽然名头不错,行业也不错,但发展比较乏力,建议现金或者小甲申购,反正一手入场费低,尽量降低融资成本

精彩评论