2021年6月21日,香港交易所披露了腾盛博药生物科技有限公司 Brii Biosciences Limited (以下简称“腾盛博药”) 通过聆讯的招股书,公司于2021年4月8日在港交所递交招股书,仅70余天就通过聆讯。摩根士丹利、UBS为其联席保荐人,开启招股~基本面+申购策略分析

主要业务介绍

腾盛博药,成立于2017年,是一家总部位于中国及美国,并专注于以传染性疾病为代表的公共卫生疾病的生物技术公司。

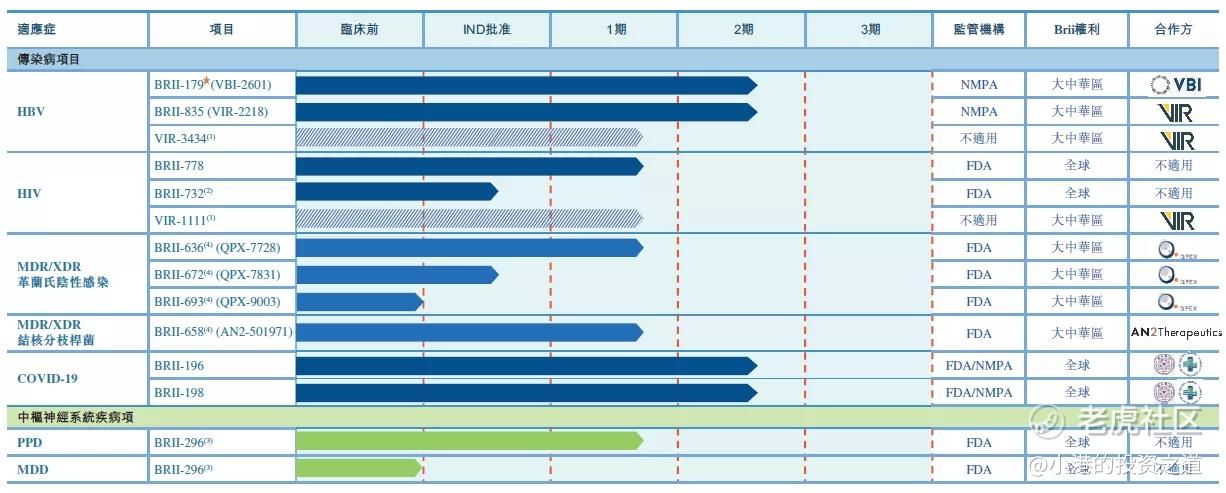

公司致力于推进中国及全球就若干最重要及最重大传染病(如乙型肝炎病毒(HBV)、人类免疫缺陷病毒(HIV)、多重耐药(MDR)或广泛耐药性(XDR)革兰氏阴性菌感染)及其他具有重大公共卫生负担的疾病(如中枢神经系统(CNS)疾病)的疗法。正通过以内部药物研发及引入许可相结合的业务模式来实现这一愿景。

公司已建立一条针对传染病及CNS疾病的由10多个创新候选产品组成的管线,涵盖临床前到临床阶段项目。亦有权对授权合作伙伴的最多五个额外创新项目进行授权新药。

财务数据

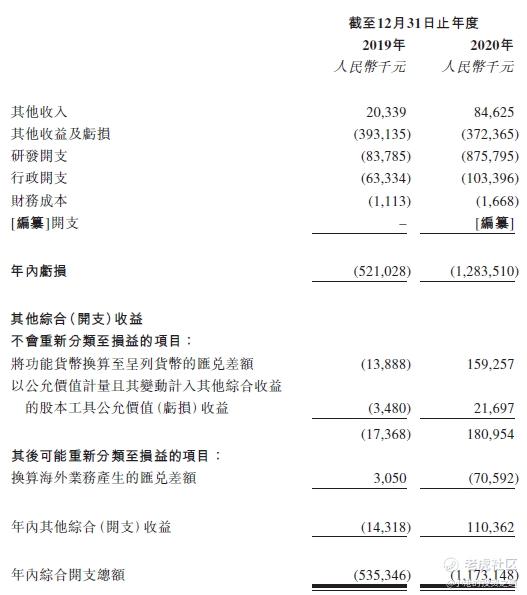

招股书显示,在过去的2019年和2020年两个财政年度,腾盛博药未有营业收入,其相应期间的研发开支分别为人民币0.84亿和8.76亿元人民币,相应的净亏损分别为5.35亿和11.73亿元人民币。

市场分析

腾盛博药作为一家领先的专注公共卫生疾病的生物技术公司,其应用的siRNA技术拥有广阔的前景,并且属于目前最前沿的生物科技。公司在诸多未盈利生物科技中,具有很强的稀缺性和想象空间。

但是,公司也面临了未盈利生物科技公司难以避免的研发失败的风险。诸多国际医药大厂已经在siRNA药物的研发之上屡尝败绩,腾盛博药在面临挑战时的心境,不免也在这悲壮的气氛中显得更加沉重,在研产品的临床Ⅲ期结果将决定公司能否鱼越龙门。若能成功证明公司在siRNA药物上的研发能力,公司的未来才会是真正的星辰大海。

预计一手中签率5%-10%左右,预计80-100手可稳中一手。关于医脉通,两支都是医药股优先级:医脉通>腾盛博药

精彩评论