发行概况

一、公司简介

·融信服务

鉴于我们为住宅和非住宅物业(包括不同类型的物业,如政府和公共设施、办公楼、商业综合大楼、医院、银行、学校和工业园区)提供多样化的物业管理服务,我们提供全面物业管理服务,我们坚守「用心让您满意,努力让您感动」的服务理念,致力于提供专业和优质的服务,并建立「有品质、有温度、有爱」的社区,为顾客带来更佳的生活体验。为满足若干客户多元化的需求,我们于2017年推出融御ROYEEDS品牌,该品牌旨在提供定制服务,以满足客户对高端社区的需求。

我们不仅在海西地区和长江三角洲地区建立了稳固的市场地位,更快速扩展至中国市场其他地区,从而于中国市场建立全国性布局。截至2020年12月31日,我们有119个在管项目和91个已签约管理但尚未交付予我们的项目,覆盖两大主要地区和其他地区的44个城市,在管总建筑面积约19.9百万平方米,总签约建筑面积约38.2百万平方米。

·领悦服务集团

我们是一家扎根于四川省、于西部地区占据稳固地位的知名物业管理公司,在全国各地开展业务。我们于2020年获亿翰智库评为「中国物业企业综合实力百强」排名第55位。我们亦于2020年获中国指数研究院评为「中国西部物业服务五十强」排名第12位。截至2020年12月31日,我们已签约管理234项物业,总签约建筑面积约为36.2百万平方米,并拥有174项在管物业,总建筑面积约为20.2百万平方米,遍及九个省份、一个自治区及一个直辖市的31个城市。截至最后可行日期,我们的总签约建筑面积及在管建筑面积分别约为37.7百万平方米及20.7百万平方米。为表彰我们的服务质量,亿翰智库评选我们为「2020中国物业企业客户满意度模范企业50强」及「2020中国物企超级服务力五十强」之一。我们亦于2020年获亿翰智库评为「中国物企优质社区标杆服务五强」及于2020年获中国指数研究院评为「中国五星级物业服务项目」。

·德信服务集团

我们是浙江省综合性物业管理服务提供商。总部位于杭州,深耕于长江三角洲地区,我们通过逾16年的发展确立了自身在浙江省的重要市场地位并在中国物业管理行业声名远扬。根据中指院的数据,就截至2020年12月31日的在管建筑面积而言,我们在中国物业服务百强企业中的市场份额约为0.2%,在总部位于浙江省的中国物业服务百强企业中的市场份额约为3.7%。于2020年,我们被中指院评为「华东地区物业服务市场地位领先企业」。我们亦已将我们的业务扩张至中国其他区域中我们认为具有高增长潜力的城市,主要包括新一线及二线城市。截至2020年12月31日,我们的在管物业合共175项,在管总建筑面积合共24.9百万平方米,覆盖7个省份24座城市。根据中指院的数据,我们自2014年起已连续八年以综合实力评为中国物业服务百强企业之一,且我们的排名自2014年的第41位上升至2021年的第25位。

·康桥悦生活

我们是全国知名的综合物业管理服务提供商,在河南省处于领先地位。历经逾10年的发展,我们一直深耕河南省,并逐步将业务拓展至河南以外的重点地区,包括浙江省、江苏省、湖北省、河北省、广东省、山东省及陕西省。我们获评为2019年及2020年中国华中区域物业服务领先品牌。根据中指研究院的资料,我们于总部设在河南省的物业服务百强企业中,按截至2020年12月31日的在管建筑面积计排名第二及按2020年的收入计排名第三。根据中指研究院的资料,在中国百强物业管理公司中,按截至2020年12月31日的在管建筑面积计,我们排名第78位及按2020年的收益计,我们排名第97位。截至2020年12月31日,我们拥有112个在管物业,总在管建筑面积约为15.7百万平方米,覆盖三个省的17个城市。截至同日,我们已签约管理238个物业,总合同建筑面积为39.0百万平方米,覆盖8个省的28个城市。此外,我们自2016年起连续六年被中指研究院评为中国物业服务百强企业之一,并在2021中国物业服务百强企业中综合实力排名第37位。

·三巽集团

我们是一家总部位于上海、植根安徽省、布局长三角地区的专注于住宅物业开发及销售的中国房地产开发商。自2004年成立集团前身安徽三巽投资以来,我们就致力于深耕安徽省的房地产市场,实现了安徽省境内从核心城市到县的多层次开发。近年来,我们成功打入山东省和江苏省的房地产市场。根据万德数据库,按房地产开发商的总经营收入计,于2018年,安徽房地产市场**国整个房地产市场的4.13%。于2021年4月30日,本集团共有44个处于不同开发阶段的项目,覆盖三个省的12个城市,拥有总土地储备4.3百万平方米,分别包括已竣工建筑面积0.24百万平方米的已竣工物业、建筑面积3.45百万平方米的在建物业及建筑面积0.61百万平方米的持作未来发展物业。于同日,持作未来发展物业的建筑面积占总土地储备14.2%。于我们的早期发展阶段,我们主要专注于城市化比率相对较低的低线城市及其周边城市的物业市场,而近几年,我们开始拓展至二线城市的物业市场。请参阅本招股章程「行业概览-竞争格局及市场地位-市场地位」。

二、财务信息(以百万CNY为计量单位)

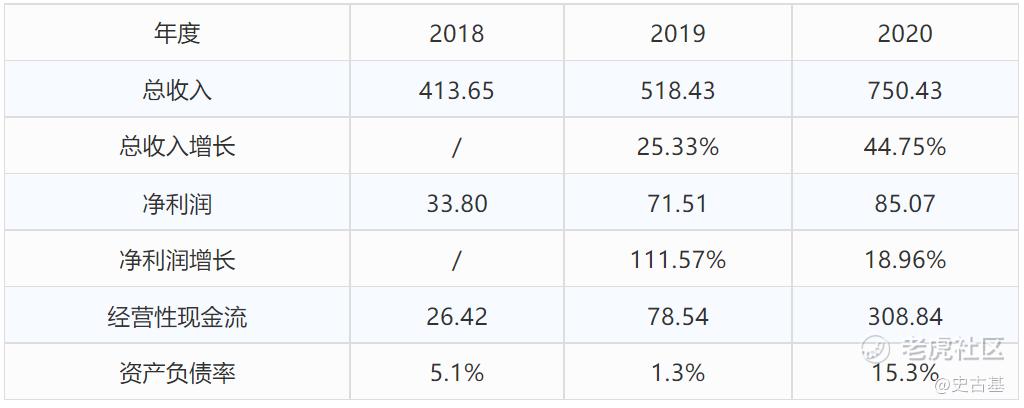

·融信服务

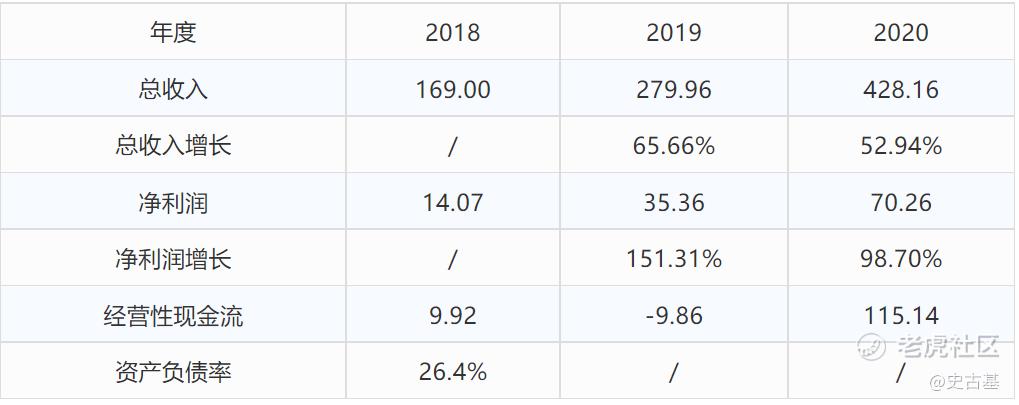

·领悦服务集团

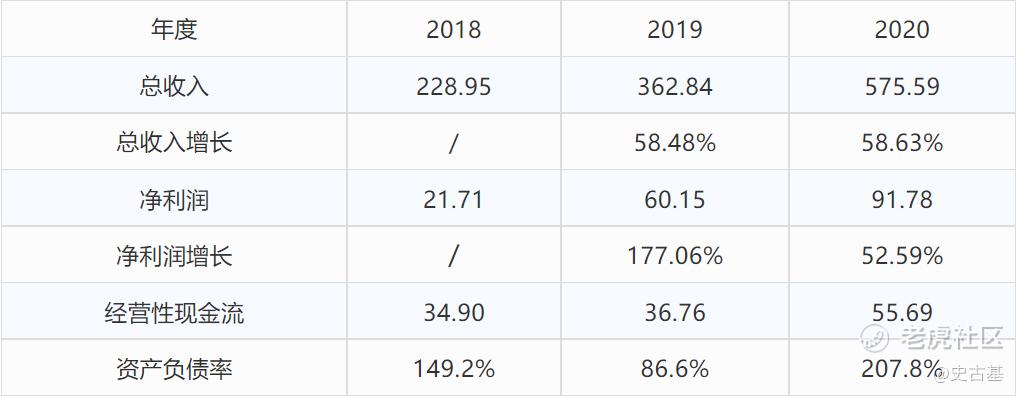

·德信服务集团

·康桥悦生活

·三巽集团

三、估值情况(CNY计算)

四、分析

1.财务信息

从营收增长来看领悦服务集团≈康桥悦生活>德信服务集团>融信服务

从净利增长来看领悦服务集团≈康桥悦生活≈德信服务集团>融信服务

从资产负债率来看领悦服务集团、德信服务集团已经无借款了,其中领悦服务集团已经两年清零。融信服务保持了多年低资产负债率但2020年借款在提高,而康桥悦生活一直保持高资产负债率。领悦服务集团>德信服务集团>融信服务>康桥悦生活

2.估值情况

这几家都是小市值物业。领悦服务集团的EV/EBITDA最低,连续两年无借款说明公司目前降低扩厂速度。

其中康桥悦生活的合管比最高,这也解释了为什么康桥悦生活的资产负债率是最高的,公司一直保持高速增长。

我计算了市值前20物业公司的市盈率为40.84,普遍高于本次招股的几个物业公司。

3.市场与竞争

这几家物业地域性比较强融信服务在海西地区和长三角地区、领悦服务集团在四川省和西部地区、德信服务集团在浙江省、康桥悦生活在河南省。

虽然物业公司目前是蓝海市场,但物业公司龙头企业背靠母公司会享受更快的扩张速度,小物业公司扩张较难。

最后结果会形成几家全国性的大物业公司,小物业公司只能在本地发展。

4.融资用途

融信服务:60%用于收购;26%用于改善、升级设施;4%用于品牌营销;10%用于营运资金

领悦服务集团:70%用于收购;20%用于改善、升级设施;10%用于营运资金

德信服务集团:65%用于收购;20%用于改善、升级设施;5%用于品牌营销;10%用于营运资金

康桥悦生活:65%用于收购;25%用于改善、升级设施;10%用于营运资金

用途都差不多,市场一好起来全都开始融资扩张了。XD

五、总结

看到这里可能有疑问为什么三巽集团财务和估值都没有分析,不是我不喜欢分析地产公司,如果做长期投资还会分析一下,但是打新市场普遍不会给这类公司太多溢价,肉比较少,如果对三巽集团有投资兴趣的话可以拿我的数据去研究一下。XD

四家物业公司我本来都不想打,奈何医脉通有的**没有抢到额度,入场费都是5000左右,比较便宜。个人会把部分没抢到的额度的**去铺康桥悦生活。

如果对你有帮助可以给我点赞和转发,这将让我加大力度写文。XD

个人申购随时会变更,有时文章的操作会和具体操作不同,需要请联系我。

本文仅代表作者个人观点,不构成任何投资建议。

精彩评论