医脉通是我们这一组最大的重点,个人超级看好,计划开局乙组起步。

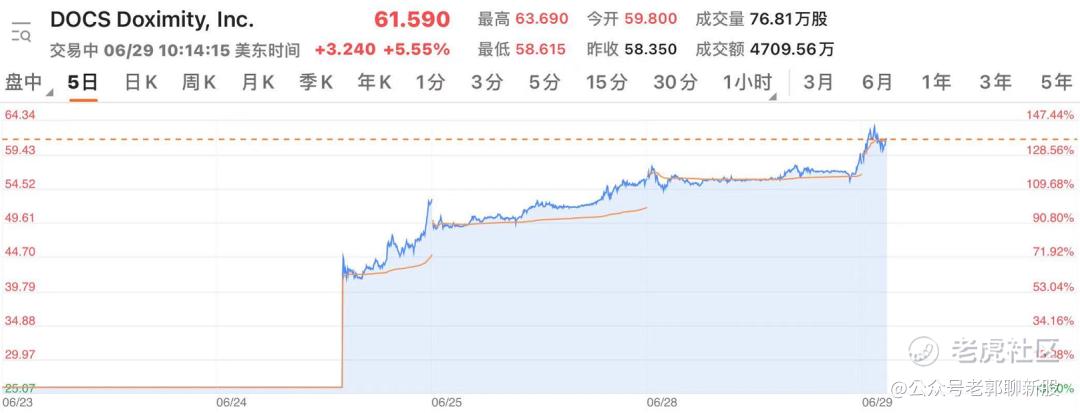

先简单看一下医脉通的基础内容吧!$Doximity, Inc.(DOCS)$ ${{08e846b442f64e318744702a24b0fad9}}

医脉通于2006年8月8日上线(创业是更早的时间) ,是一个专为临床医生提供专业医学信息服务的综合平台网站,也是目前最大的医生社区。

医脉通在中国专业医生平台之中排列首位,二十多年来,医脉通致力于协助医生作出更好的临床决策,亦广获中国医生认可,已成为最值得信赖的专业医疗平台。 至今,平台已汇聚超过240万的临床医生及其他医务工作者。

以下是全球主流医生社区平台,当然这个表格是几年前的表格,数据比较陈旧了。

医脉通IPO招股情况

代 码:02192

入场费:13737元

保荐人:高盛、海通

市 值:188亿

基 石:稍后补充

再医脉通IPO之前的几天,同样行业类型的美国版医生社区美股 Doximity 率先上市,由于业绩太出色,我迫不及待的第一时间抢了一点,小赚一笔,Doximity开盘首日就大涨100%,之后仍然继续每天大涨!

医脉通和DOCS这两家企业非常非常相似!

既然如此,那么医脉通价值有多大呢,我们仔细分析一下吧。

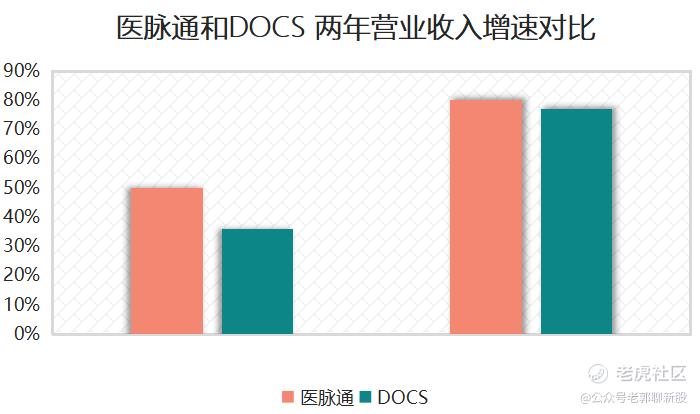

有对标,两家公司各种数据又十分相似,咱们别的也不扯了,直接上两家公司各种数据对比吧!

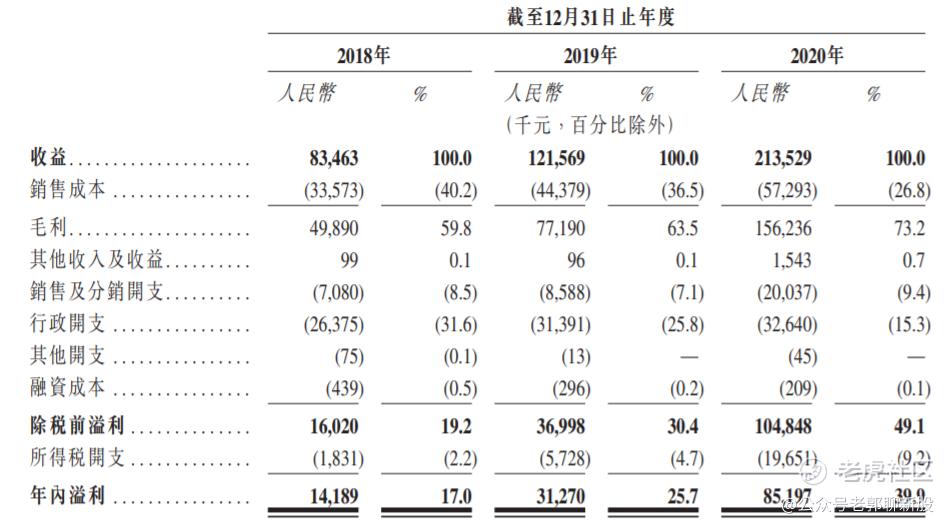

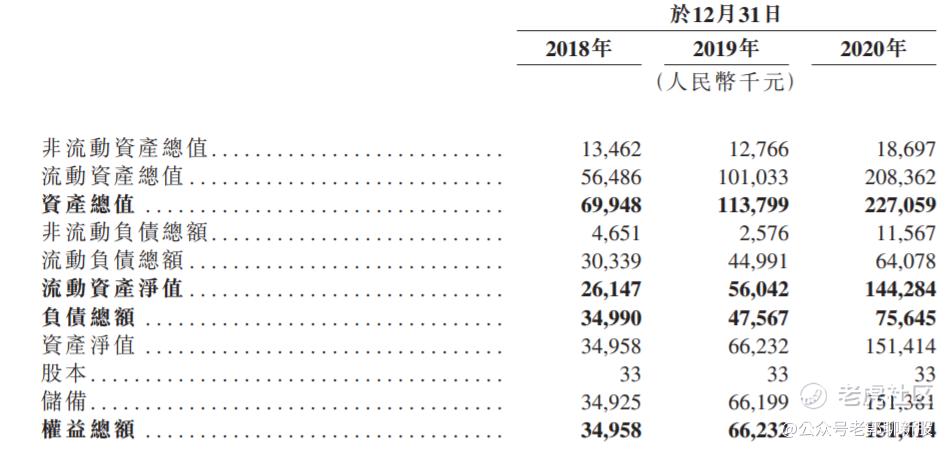

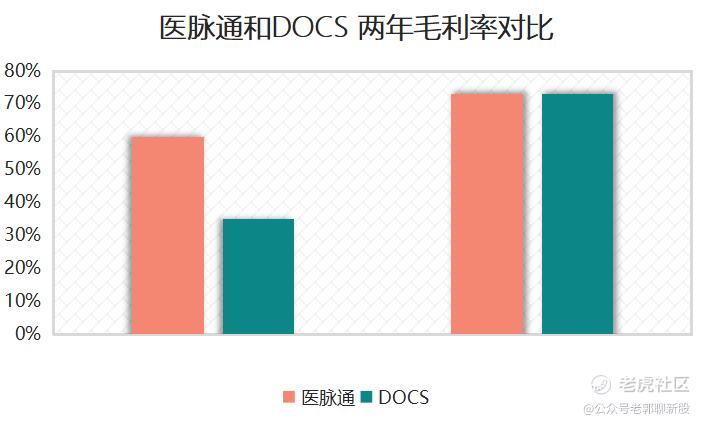

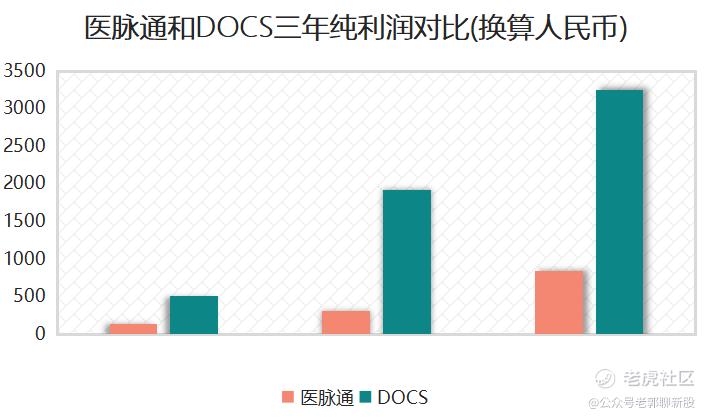

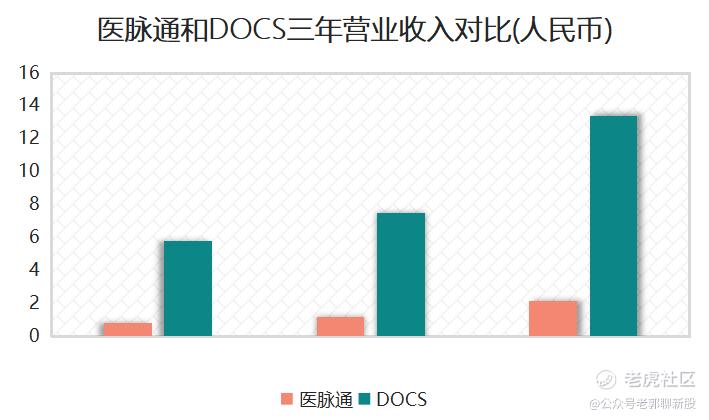

以下三图是医脉通财报图:

几张企业财报轻松得出结论:

1、营业三年连续收入0.8亿、1.2亿、2.1亿,三年快速递增速度大致是50%和80%,这一增速和DOCS三年连续的35%和77%相比,比人家老美的的还好!堪称完美,企业增速上医脉通完胜。

2、看图说话,毛利率方面,医脉通一点也不弱,还是略微强于DOCS。

3、医脉通是盈利公司,这一点太重要了!

前头的时代天使、还有我大赚的泡泡玛特包括思摩尔都是盈利公司。

企业都已经盈利了就说明商业模式已经成功,而盈利+增速快,这样的公司你说好不好?

时代天使、泡泡玛特、思摩尔全都暴涨,就是因为盈利+增速快的双重属性。

这个就是IPO双击效应(就是IPO的时候两个好的属性叠加到一起,对估值产生了推波助澜的作用,哈哈,这是我发明的词)。

4、医脉通现金流为正,这一点也非常棒,这是成熟企业的表现,也是加分项。

综上四点医脉通是一个财报完美的公司。

从上边的数据来看医脉通和DOCS也是十分相似的,因此两家公司可以直接类比。

既然两家公司毛利率和增速差不多,那么估值上,就看公司的营收规模和纯利润规模就可以了。

营收和利润规模上,我们看到:

三年的纯利润上,医脉通是DOCS大约四分之一的SIZE。

三年的营业收入,医脉通是DOCS大学六分之一的SIZE。

医脉通相对DOCS利润只有后者的四分之一,营收只有六分之一,

但我们知道做生意主要还是看利润,因此采取利润估值法比较合理,况且医脉通是国产企业,国产企业增速快,理应享受更高的溢价。

也就是医脉通按照等于25%的DOCS市值估值,是没什么问题的,而DOCS昨天大跌,最新估值98亿美元。

DOCS市值98亿美金(折合760亿港币),那么医脉通是它25%的估值,也应该有个190亿港币的市值。

可惜,医脉通挺不要脸的,发的很贵,是按照188亿发的。预留水位不是太足。

或许又是我能力不足,没有搞清楚一些潜在的估值因素吧。

我们记得前一段代天使IPO的时候,我和美国隐适美也对标了一下。

那时候隐适美市值3700亿港币,我们按照双方体量规模计算了一下,并给时代天使一些溢价,我当时想当然的认为时代天使只该有个300-400亿港币的价值。

结果一开盘,时代天使开出来一个不可思议的680亿港币,是我预期的2倍,真是不可思议。

回到医脉通上说事情,这次根据我的对标理论:

医脉通含金量起码有190亿港币,目前188亿港币发行IPO,个人感觉破发是不会(除非DOCS继续天天大跌),但向上的空间还会有多大,这次我也不敢瞎说了,因为我的水平就这么高。

结论:标的物很安全可以放心申购。All in 是不能的,原因有两点:

①发行价并不便宜,个人感觉水位留的不是太足。

②还有其余的一大堆新股继续涌入,我们要分配资金,做点别的。

个人操作上我很重视医脉通,因此暂定了5个乙组,或许中途也许会改单,整体来说一切按照群公告更新操作来吧。

一天一篇文章搞不完,疫情概念股腾盛博药我们明天再继续研究。

全网都能找到"老郭聊新股"

精彩评论