美股宏观解析

标普500指数

宏观方面:美股市场本周维持开年涨势,三大股指连创新高,政府预算法案的通过令市场短期避险情绪消退,财报季,乐观的业绩预期为市场提供新的动力,医药企业合并购提振行业投资情绪,科技、医药股领涨;美国GDP数据增长不及预期,数据显示经济状况表现稳定,美元汇率水平受到市场关注,持续低迷的美指为降低市场资金成本带来便利,警惕弱势美元对市场风险投资情绪的影响,投资者对可能过度兑现增长预期带来市场上涨表示担忧;

受到经济数据和财报超预期的提振,本周道指大涨2.09%,纳指累涨2.31%,标普指数上涨2.23%,美股开年表现强劲;

特朗普政府拟同意接受非法移民,以换取美墨边境墙拨款,对基建计划的推进有积极的影响,美元低迷令市场资金成本降低;欧央行维持QE使美指压力降低,美联储进入加息周期,可能加速刺激美指低位反弹。

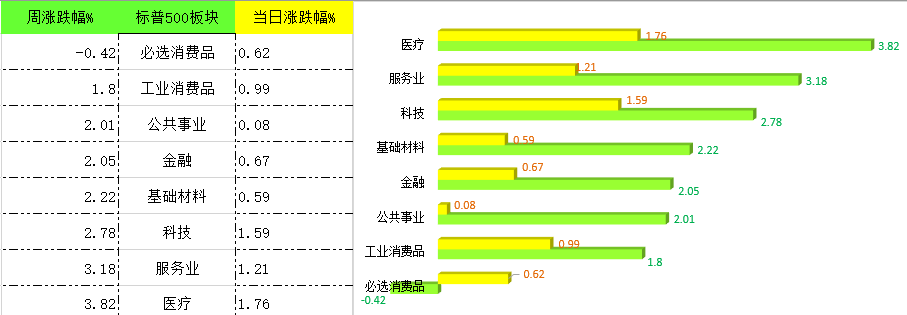

标普500指数板块

板块方面,消费需求改善推动零售行业复苏,服务业受到提振领涨全周;科技板块财报季陆续公布,已公布的企业财报大部分超预期,推高整体科技股上涨;油价持续走高支撑能源板块上行,投资者对油市供求关系改善的局面比较乐观;

- NYMEX原油

油价经过企稳反弹,升至近3年高位;一方面,EIA原油库存连续10周下降,精炼需求上升以及美指持续走弱支撑油价高位震荡,OPEC有意将减产协议延期至2019年,增加市场对供求关系改善的乐观情绪;另一方面,美国原油单月产量创47年最高水平,市场担忧页岩油对供求平衡的冲击令减产协议的努力破产,空头压力增加使油价涨幅收窄。

- 美元指数

欧央行维持QE并可能将宽松状态维持较长时间,令欧元涨势放缓,疲软的美指逃过一劫,欧元区经济复苏,美元显现颓势,即便弱势美元对降低市场资金成本好处多多,一旦长期反弹失败,打击投资者乐观信心,临近美联储加息周期,特朗普承诺的强势美元可能短期加速反弹。

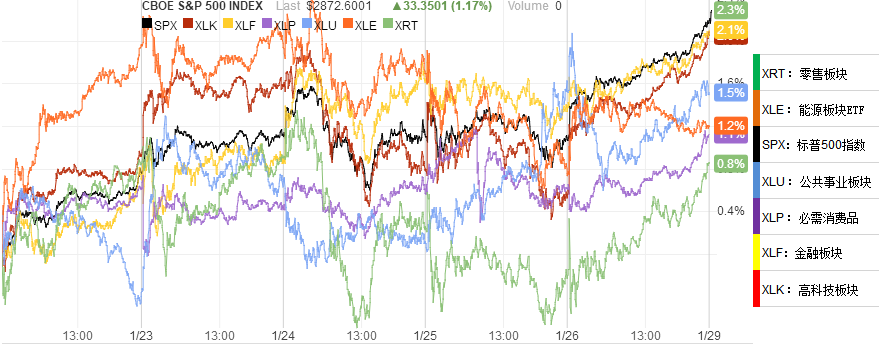

- 一周内主要板块VS标普500指数

本周,主要板块分化程度较低,整体市场情绪比较统一,低风险属性板块表现弱于大盘,市场风险投资偏好乐观,科技股领涨,随着政府停摆风险降低,必选消费品涨幅收窄,公共事业板块受到基建政策的推动低位反弹;周期性板块轮动令部分板块涨幅回吐,投资者担忧市场过热,提前兑现估值预期,可能令后市上涨动力不足。

本周个股表现

财报季,科技股领涨,英特尔摆脱系统漏洞的负面影响,数据中心业务迅猛增长,股价单日大涨10%,提振投资者对科技股财报的乐观预期,奈飞净利翻倍,股价大涨10%;航空公司股价整体下滑,美联航财报公布,投资者对扩大运力计划表示担忧,抵消了营收增长预期,股价大跌11%;中概股教育行业率先公布财报,新东方、好未来表现大相径庭,新东方加速扩张,对其营收增速不足以抵消成本大幅增加的担忧,股价大跌逾10%,好未来放缓扩张步伐,营收结构优化,净利大幅增加,股价大涨近18%;阿里巴巴公布年终数据,令投资者对行业增长评估乐观,股价连续大涨突破200美元,市值达5200亿美元。

下周市场关注

超级数据周,财报和经济数据重磅来袭,科技板块财报季开启,微软、苹果、Facebook等科技巨头陆续公布财报,其权重比例对整个美股市场影响巨大;能源板块财报集中,页岩油产量持续增长,随着油价上行能否带动企业营收超预期;开年一月非农就业数据公布,就业市场是维持美股上行的基础,经历税改后,对市场改善是否达到预期;还有美联储货币政策会议贯穿其中,年内加息预期直接影响市场对经济增长的评估。.

欢迎关注“大虎美股”微信公众号,除了提供美股实时交流、每日解盘以及不定期的持仓公布和组合策略演示,我们将提供不定期的线上、线下交流活动(酒吧、咖啡交流会),以及个股估值等方面的解析,对宏观市场行情解读,这里可以认识各行业对美股感兴趣的朋友们。

精彩评论