关于医脉通

医脉通成立于1998年,是中国最大的在线专业医师平台,公司致力于以科技创新助力医师做更好的临床决策,截止2020年平台中有350万注册用户,其中240万用户是执业医师较中国所有执业医师的58%,平台每月平均月活用户超过100万。

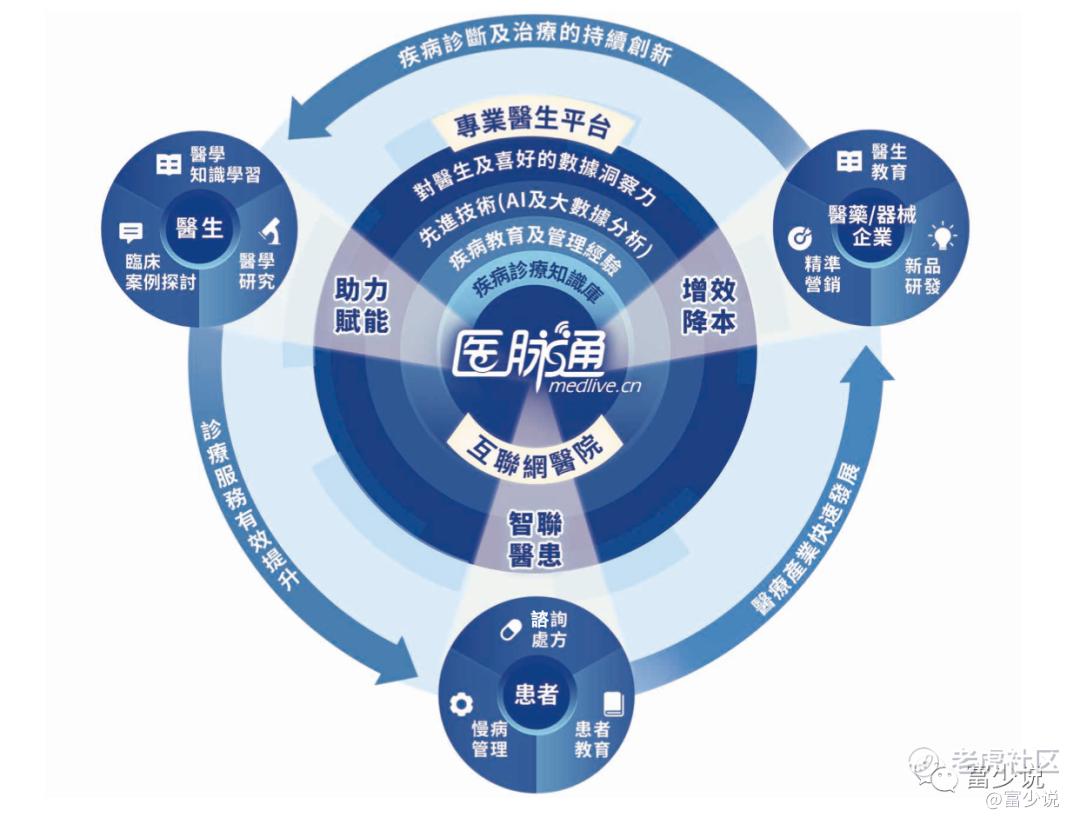

我们先看一下医脉通的商业模式,看上图其实非常容易理解,由医生、患者、研究机构、医疗企业、医院形成的一个互动交流平台,通过医生输出口,把患者和医院,医生和医院等相连在平台并在其提供相应的解决方案。

医脉通目前主要通过三种不同的解决方案实现营收,分别是精准营销及企业解决方案、医学知识解决方案及智能患者管理解决方案,我们来看看这三个方案。

精准营销及企业解决方案

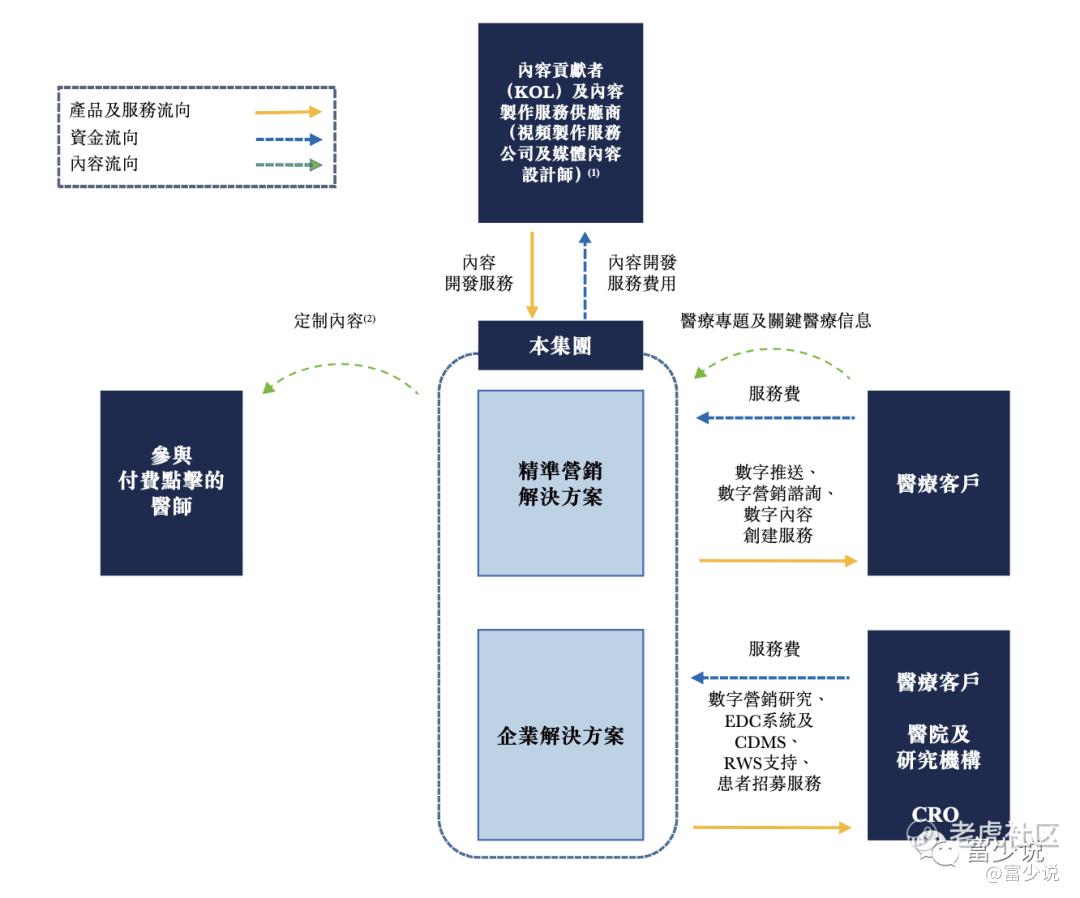

精准营销解决方案该方案主要是面向医疗客户、医院、研究机构及CRO提供精准营销解决方案,说的直白一点,就是让这些客户在平台打广告,而产生的营收。

企业解决方案主要是向医疗客户、医院、研究机构及CRO提供SaaS服务,这个服务其实就是软件许可费用,也就是使用软件就会收费。

截止2020年有191个医疗产品需要提供精准营销及企业解决方案。

精准营销和企业解决方案可以查看下图,清晰的知晓该方案的业务运转。

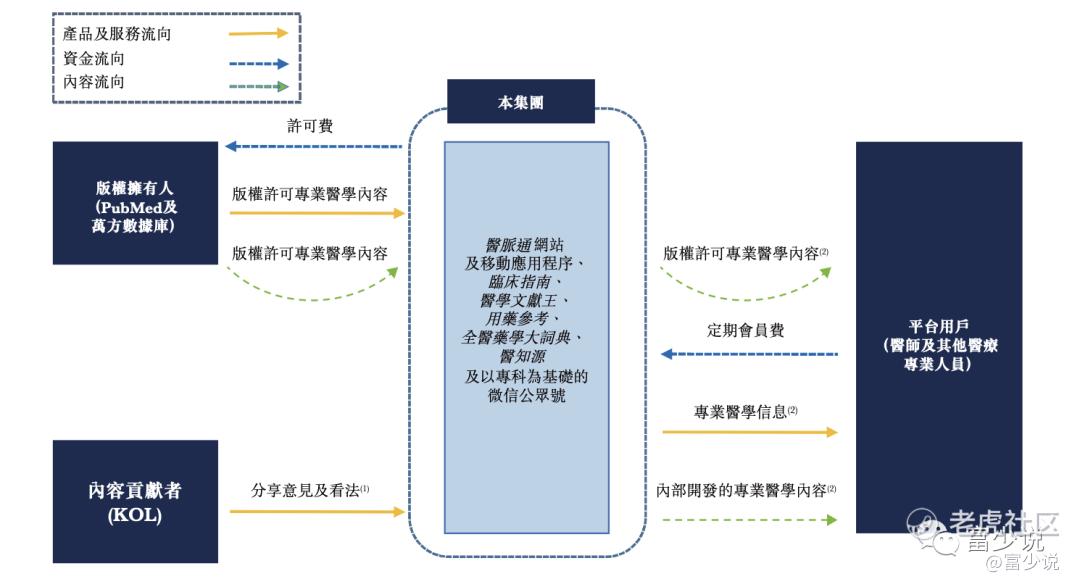

医学知识解决方案,提供庞大的医学内容资料库,为医师及其他医疗专业人员随时随地提供大量专业医学资料以满足彼等进行持续医学教育及临床决策的需求,而这些资料往往是需要收费的,通过会员模式,把需求者绑定在平台上。

下图可以清晰的了解该方案的运作方式。

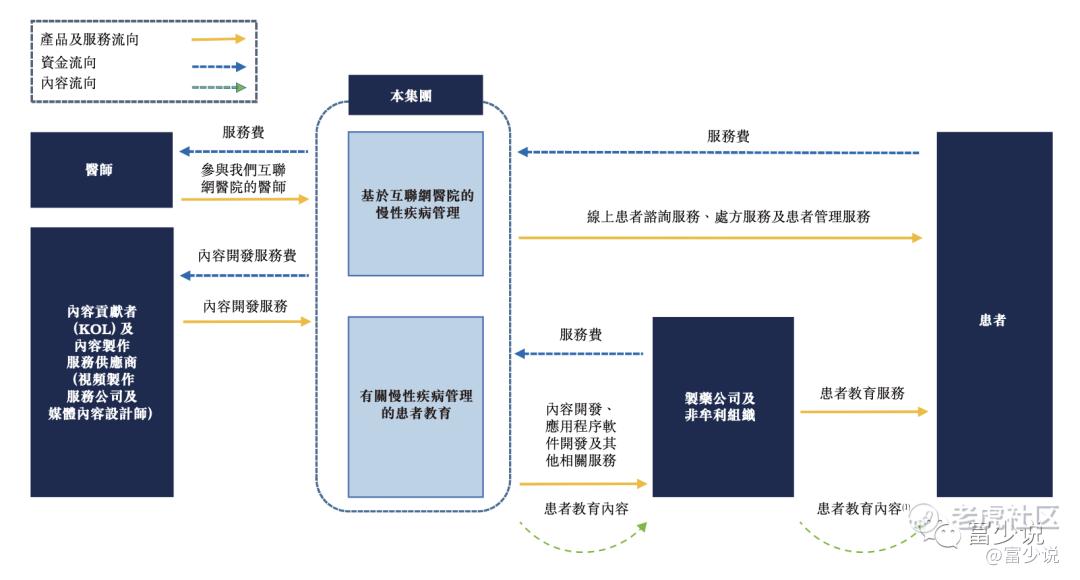

智能患者管理解决方案,该方案其实也是内容付费,只是与医学知识解决方案所面对的用户群体不一样,该方案面对的用户群体是患者、制药公司、费牟利组织提供教育知识,从中收取相应的服务费用。如下图所示,可以清晰的明白业务运作方式。

财务分析

从招股书可知

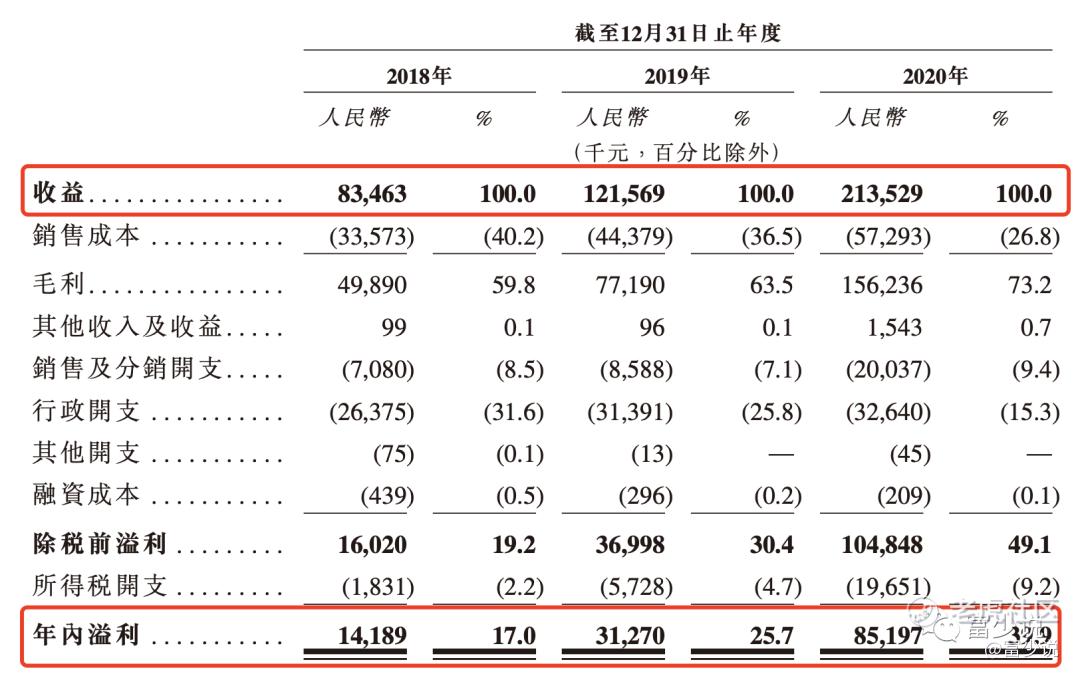

2018~2020年公司的营收分别为:8346.3万、1.22亿、2.14亿,年复合增长率为59.9%;净利分别为1418.9万、3127万、8519.7万,复合年增长率为145%,营收和净利增速比较快。

截至2018年~2020年公司的研发开支分别为1220万、1500万及1570万,相当于同期收益的14.5%、12.4%及7.4%。

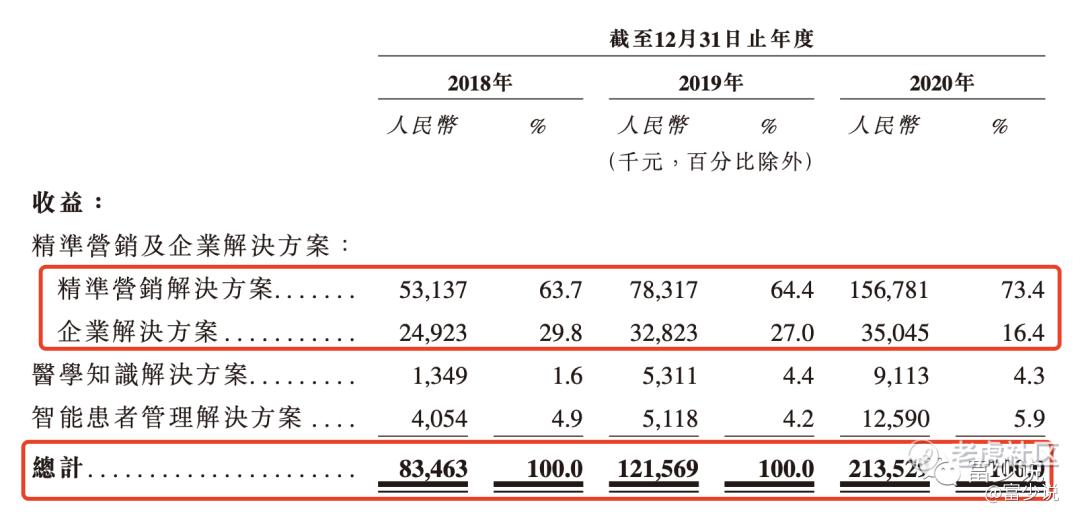

主营业务收入(按收入类型划分)

从主营业务收入看,公司主要靠广告带来营收,从2018~2020年精准营销解决方案营收分别为5313.7万、7831.7万、1.57亿,年复合增长率为71.8%,营收占比分别为63.7%、64.4%、73.4%,广告收入每年都在递增。

第二块营收来源于为企业提供SaaS解决方案,从2018~2020年营收分别为2482.3万、3282.3万、3504.5万,年复合增长率为18.6%,营收占比分别为29.8%、27%、16.4%,营收占比每年在递减。

毛利及毛利率

2018~2020年毛利分别为4989万、7719万、1.56亿,毛利率分别为59.8%、63.5%、73.2%。

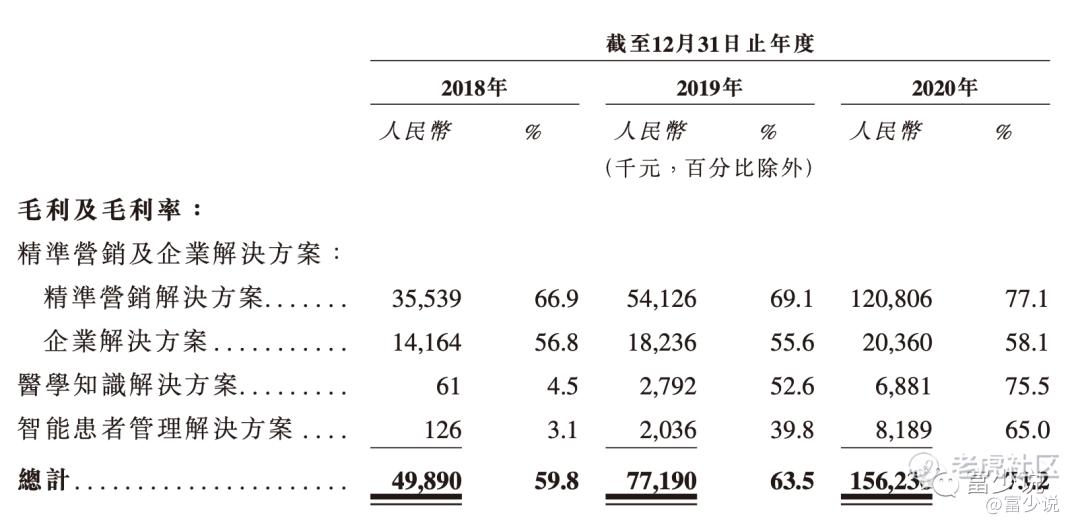

上两张图我们要结合来看,毛利及毛利率的增加主要原因是智能患者解决方案和医学知识解决方案利润率的扩张所致。

而智能患者解决方案和医学知识解决方案营收增长主要得益于医师用户的增长,从而推动了付费用户的增长。

中签预估

公开发售1551万,不计回拨甲乙组共有3.1万手,按照50万的申购人数,预计一手中签率在8%左右,稳中一手140手附近,我们在看看孖展情况

热度一般,估计大部分朋友资金不够了,打不上,都在等归创的资金解冻。

基石分析

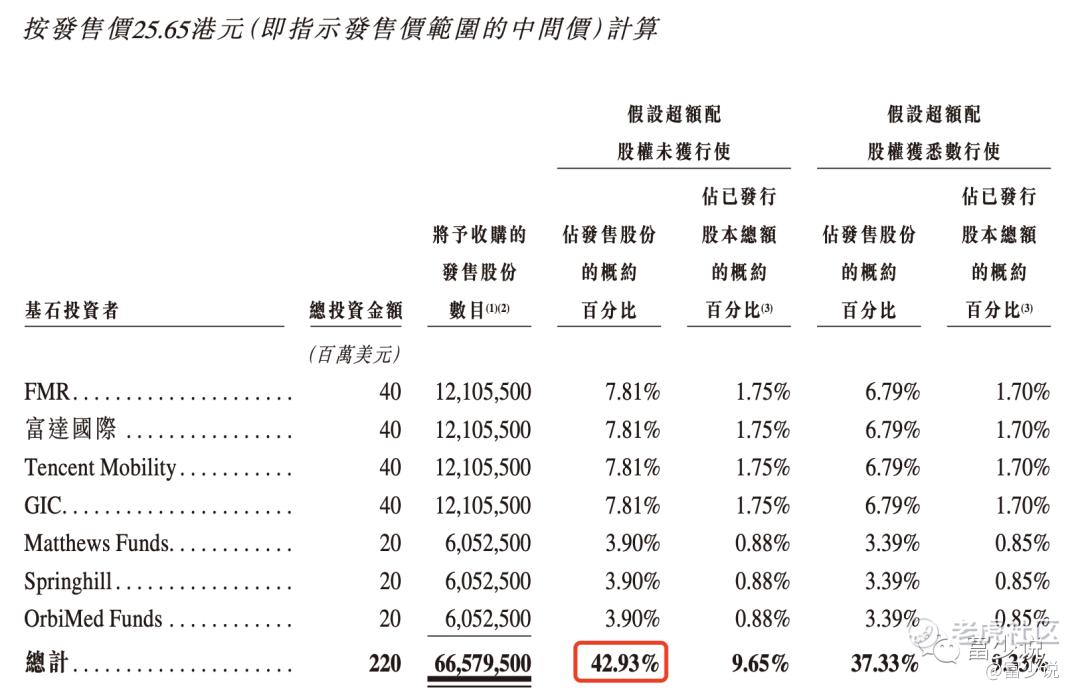

基石投资者有7位,分别是FMR、富达国际、腾讯、GIC、Matthews Funds、Springhill、奥博资本,按照发行价的中位数认购占比42.93%。

同行对比

前段时间美股上市了一家和医脉通是同类型的公司,上市首日就翻倍,我们先看下表对比一下吧

两家公司从营收来看,体量差不多,但是净利率差别较大,医脉通净利率每年都在增长,而DOCS的净利率原地踏步。从注册医师和活跃用户,DOCS与医脉通有一定的差距,难怪医脉通有底气能发行一百多亿,而DOCS上市时估值33亿美元(256.28亿港币),截止目前DOCS的市值763.8亿港币(98.35亿美元),PE190。

DOCS是给市场留有一定的水位?不过从股价走势看,一直在涨,而看医脉通,整体营收和运营数据都要比DOCS要更优,那么表现是否会比DOCS要好呢?

综合点评

从公司角度看,用户数和医师数据都在成长。

从财务角度看,营收和净利增长增幅比较大,净利率较高。

从基石角度看,知名基石坐镇,未来可期。

虽然医脉通确定性较高,但是这边有个顾虑,公司在上市前突击分红,2020年分红金额达9200万,账上现金1.1亿,这相当于把账户上的资金基本是分红的差不多了。

不过这样子的案例也较多,比如说之前农夫山泉上市时,分红力度也较大,难道这是优秀公司的标配么?

虽然有顾虑,但是并不影响大家下注,不过对于打新的我们,是赚短期的钱,还是谨慎一些为好,想想当时的奈雪,市场普遍看好,今日恍然发现赚钱的人少之又少。

所我们还是按照自己资金实际情况玩吧,切勿被市场情绪所带偏,在加上近期新股较多,有可能会有黑马出现,这几天森松国际和和黄,基本就是冷门股爆了,这会影响一些投资者会想尽办法的去寻找黑马股。

虽然今天孖展不热,不知是时常在等归创资金解冻,还是真的在观望,不过大家按照自己的资金量进行合理下注。

$医脉通(02192)$ $腾讯控股(00700)$ $和黄医药(00013)$

免责声明:

以上分析,仅代表本人观点和操作,仅供参考并不构成投资建议!此文仅作为本人的新股分析记录文章,如因参考此文造成的任何亏损本人概不负责,特此申明!

著作权归作者所有商业转载请联系作者获得授权,非商业转载请注明出处!

精彩评论