贴现现金流,即现金流量贴现法(Discounted Cash Flow Method),是把企业未来特定期间内的预期现金流量还原为当前现值。由于企业价值的真髓还是它未来盈利的能力,只有当企业具备这种能力,它的价值才会被市场认同,因此理论界通常把现金流量贴现法作为企业价值评估的首选方法,在评估实践中也得到了大量的应用,并且已经日趋完善和成熟。

以下是用于确定 ContextLogic 内在价值的数据源、输入和计算。

NasdaqGS:WISH 贴现现金流数据来源

数据点源值

估值模型 2 阶段自由现金流入股本

11 个分析师估计的杠杆自由现金流平均值(标准普尔全球)见下文

贴现率(权益成本) 见下文 6.9%

美国长期政府债券利率的 5 年平均永久增长率 2.0%

贴现现金流的一个重要部分是贴现率,下面我们将解释它是如何计算的。

数据点计算/源结果

美国长期政府债券利率的 5 年平均无风险利率 2.0%

股票风险溢价标准普尔全球 4.7%

在线零售无杠杆 Beta 简单华尔街/标准普尔全球 1.05

重新杠杆 Beta = 0.33 + [(0.66 * 无杠杆 Beta) * (1 + (1 - 税率) (债务/市场股票))]

= 0.33 + [(0.66 * 1.048) * (1 + (1 - 21.0%) (0.71%))] 1.036

杠杆 Beta 杠杆 Beta 限制为 0.8 到 2.0

(稳定公司的实际范围)1.036

贴现率/股权成本 = 股权成本 = 无风险利率 +(杠杆 Beta * 股权风险溢价)

= 1.99% + (1.036 * 4.72%) 6.88%

NasdaqGS:WISH 的贴现现金流计算,使用 2 阶段自由现金流入股

下面的计算概述了 ContextLogic 的内在价值是如何通过使用 2 阶段方法将未来现金流量贴现为其现值来获得的。 我们在第一阶段使用分析师对未来 10 年现金流的估计,第二阶段假设公司以稳定的速度增长至永续经营。

杠杆FCF($百万)来源现值 打折 (@ 6.88%)

2022 65.10 分析师 x5 60.91

2023 323.73 分析师 x4 283.39

2024 562.97 分析师 x3 461.11

2025 820.83 分析师 x3 629.04

2026 1,022.86 预计 @ 24.61% 733.41

2027 1,205.2 预计 @ 17.83% 808.53

2028 1,362.78 预计 @ 13.08% 855.4

2029 1,495.65 预计 @ 9.75% 878.38

2030 1,606.65 预计 @ 7.42% 882.83

2031 1,699.71 预计 @ 5.79% 873.85

未来 10 年现金流的现值 $6,466

计算结果

终值 FCF2031 × (1 + g) ÷ (贴现率 – g)

= $1,699.708 x (1 + 1.99%) ÷ (6.88% - 1.99%) $35,455.7

终值现值 = 终值÷ (1 + r)10

$35,456 ÷ (1 + 6.88%)10 $18,228.48

NasdaqGS:WISH 总股本价值

计算结果

总股本价值 = 未来 10 年现金流的现值 + 终值

= 6,466 美元 + 18,228 美元 24,694.48 美元

每股股本价值

(USD) = 总价值 / 总股本

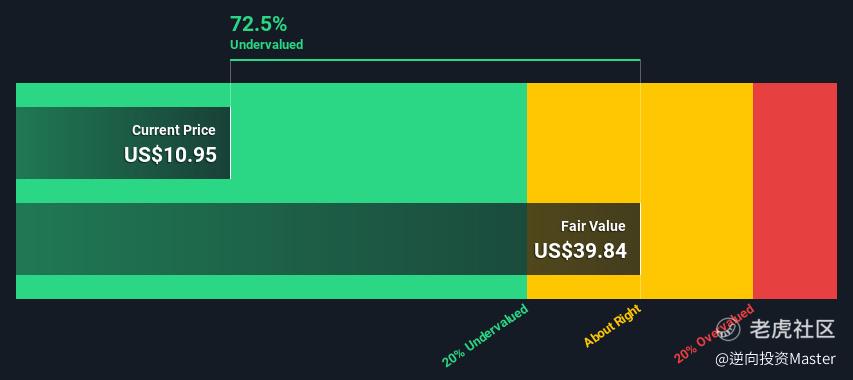

= 24,694 美元 / 620 = 39.84 美元

NasdaqGS:WISH 股价折让

计算结果

从上述结果得出每股价值 39.84 美元

来自:https://simplywall.st/stocks/us/retail/nasdaq-wish/contextlogic

精彩评论