接上篇的趣店经营模式篇,欢迎关注相互交流讨论学习;

题外话:近期市场风口从赴美上市的现金贷公司转移到区块链领域,中概股已经有接近十几家公司宣布进军区块链,多数都是平时被市场忽略的小型公司,如中网在线单日暴涨700%随后回调,也不乏网易这样的游戏巨头参与瓜分搅动市场,中概股参与者大多为国内市场投资者,趁着美股市场火热持续,轮番的概念开始走起,不少朋友问对区块链的看法,我的回复基本都是规避风险(一起看戏吧),起码目前我也还没研究到,还是建议选择熟悉的标的投资,估计有不少都是奔着热点概念冲杀进去,只知道加密货币涨疯了追高进去然后就是被砸盘瞬间变尴尬,持有也不是止损也不是,研究区块链之前,没有继续持仓的基础,公司本身基本面也不足以支撑短线暴涨的估值。

另外,消息称,人人网的区块链项目搁浅,监管机构已经约谈准备进行退币,按照之前人人的业绩表现来看,估值回归也会迅速压缩股价,好在公布区块链当天减持选择规避;

之前关注过这些互联网金融公司的应该都知道,包括信而富、趣店、和信贷以及拍拍贷等这些现金贷基本的经营模式定位都是如出一辙的,只有获客渠道、流量入口和风控体系等是产生差异化的原因;抛开金融监管趋严的政策风险之外,决定互金公司投资逻辑非常关键的就是坏账率和风控体系,直接关系到公司的盈利能力和生存;

以2015年11月为界,之前发展校园贷,以线下市场为主,逾期率也相对较高;之后以小额现金贷和分期信用购物为主,业务全部通过线上完成,依靠大数据的分析等技术,逾期率明显降低。

通过观察几个现金贷公司的业务结构,都是在2016年迎来爆发,消费群体的消费需求和观念都有了大幅度的改变,直接推高了行业的发展空间,可以参照美国、日本现金贷的发展到消亡的过程。

趣店进行了产业转型,将消费群体转移到有积极消费意愿、又信用记录较少的年轻人身上。一方面,趣店通过“来分期”开展小额现金贷业务;另一方面,趣店通过“趣店”平台,开展信用购物、分期还款业务。

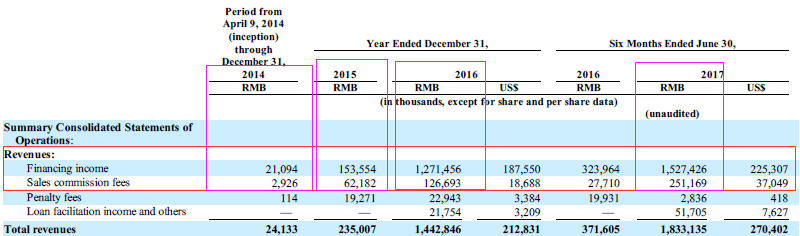

运营数据

趣店招股说明书中提及的一些运营关键数据:

Ø 趣店的目标客群为18-35岁、预计3.7亿的青年(收入在3000-5000/月)

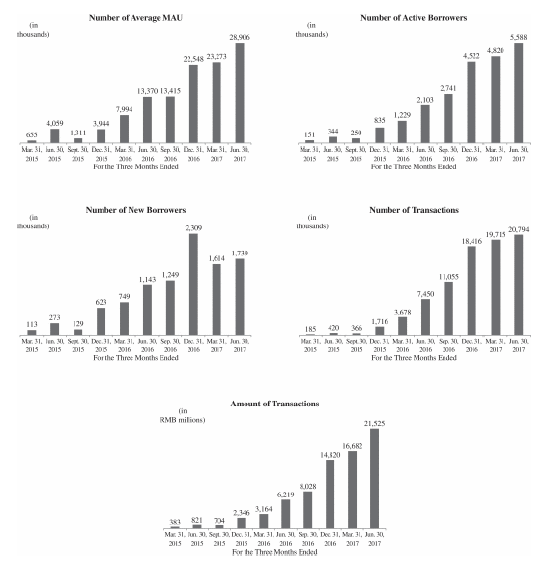

Ø 2017年上半年趣店的注册用户数突破4790万人;累计通过信贷审核人数1760万人;累计借款人数1010万人;2017年上半年平均月活跃用户数2610万,上年同期为1070万;

Ø 2017年上半年实现交易笔数4050万笔,2016年同期1110万笔;2017年上半年贷款额382亿元人民币,交易笔数4050万笔;

Ø 2014年至2017年上半年,重复借款的借款人,分别占借款总额的14.7%,40.4%,68.4%和82.7%。2017年上半年,活跃的借款人平均使用6次贷款。此外,贷款人平均只使用了51.3%的信用额度。

Ø 2017年上半年,平均每笔现金贷款金额为人民币920元,平均还款时间是2个月;平均每笔商品贷款金额为人民币1,250元,平均还款时间是8个月。

Ø 在交易额低于5000元人民币的借贷领域趣店是第一,这里体现了趣店的差异化,趣店的产品包括现金贷和购物分期,交易规模在1000元人民币上下,现金贷产品周期大部分低于3个月,购物分期周期在8个月以下(购物分期恰好符合支付宝的支持)

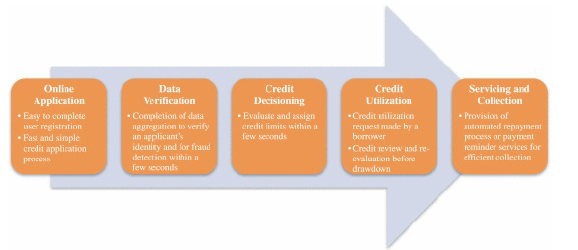

趣店有专门的小额贷款的系统针对线上需求 10秒放款,100%线上信用评估。从而区别于传统金融机构和P2P网站,以及运营成本低于传统金融机构。单笔平均950元的现金贷产品每笔服务费是50元。平均单笔交易服务费130元人民币,平均单笔交易佣金(向供应商收取)160元人民币。这个价格体系在同业内相当有竞争优势。

趣店用此对潜在借款人进行信用评估,降低平台风险。 趣店主要为芝麻信用积分在620分以上的借款人提供服务。由此,趣店的不良率低于0.5%,却可以做到平均每小时3万笔交。

在用户获取成本中,趣店在IPO文件中列出的为支付给支付宝和芝麻信用的两笔“用户获取费用”,而在2017年6月30日之前的半年时间里,趣店支付的这笔费用为1110万美元,而这段时间新进用户为335.3万个,平均每个成本为3.31美元左右。信而富CEO王征宇在接收媒体采访时就透露,信而富的获客成本平均在17美元。

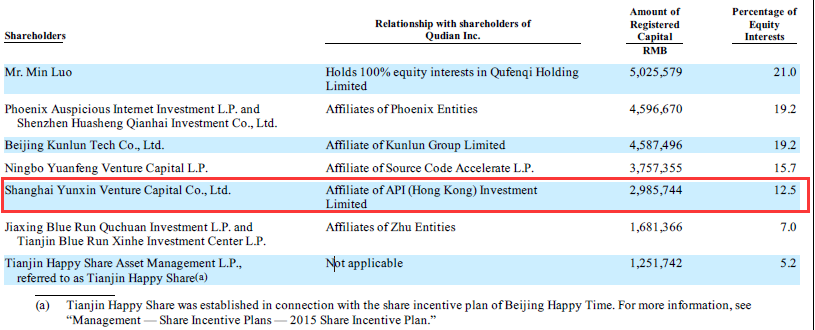

股权结构和渠道入口

一直被认为是阿里亲儿子的趣店,阿里在趣店股份只有12.5%,上海云鑫是蚂蚁金服的全资子公司,这样的投入就支撑起来全球互联网金融行业第二的排名?

支付宝为趣店带来了唯一的流量入口,而趣店又能为支付宝回报多少?

招股书中关于销售和市场支出的营销费用在2016年约为12.6%,而与支付宝达成合作之前,2014年销售和市场费用占收入的192%,2015年占82%,几乎放弃了除阿里之外的渠道(这也是上市前分析师最担心的风险因素之一),在招股说明书中,趣店的“销售和市场费用”主要包括要付给“蚂蚁金融的费用”和“品牌建设费用”,此外,还包括员工的“薪水和福利以及提成”等,这些加在一起在构成2016年营销费用的那12.6%

获客成本低、市场营销费用低以及通过支付宝平台征信机制支撑的低坏债率令趣店的利润率接近60%,但是这几种优势全都依赖于阿里的贡献。

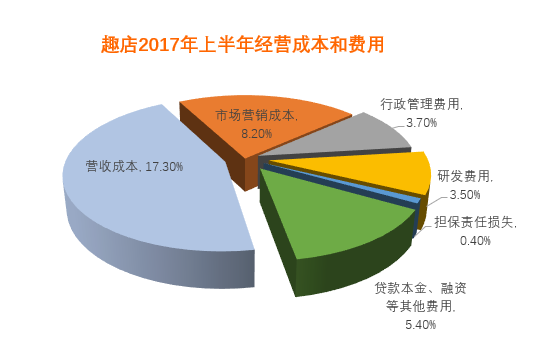

营收结构和资金来源

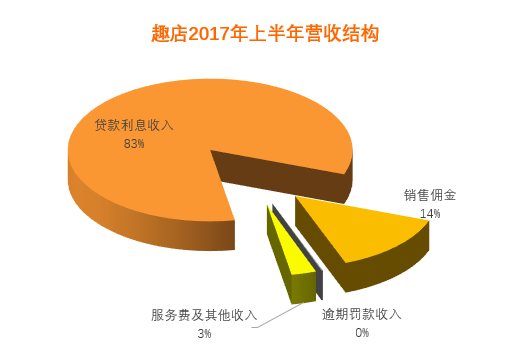

回过头来再看趣店的营收结构,主要收入来源于贷款利息收入,销售佣金,逾期罚款(0.2%)以及服务费等其他收入,表内业务收入占绝大部分;

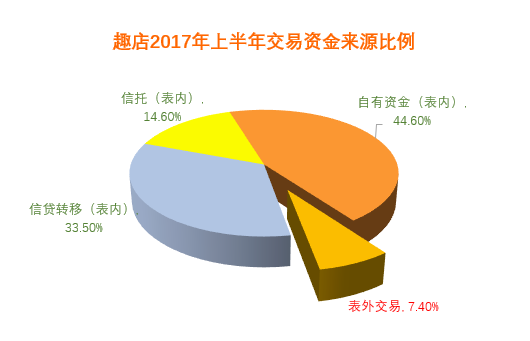

参照上期的经营模式篇,根据招股书,2014年到2017年上半年,通过这种信贷转移达成的交易额占总交易额的比例分别为88.6%、76.3%、27.9%、33.5%。从2016年开始趣店接入支付宝由线下转到线上经营,自有资金和流量增多,这种交易方式的比例也在下降。随着信贷转移给机构方的交易额比例不断下降,自由资金成交量接近一半,表外业务在总交易额中仅占7.4%。

15年底,接入支付宝入口,趣店进行一次质的转变,MAU、新增借款人数、重复借款数等都表现的平稳增长,在金融监管趋紧的情况下,行业准入门槛限制野蛮生长的乱象,增加了行业竞争压力,即便目前市场还处于初级阶段,政策已经将民间借贷的利率限定在36%,参照发达国家现金贷行业的消亡史,趣店能存在多久,拿什么支撑40多亿美元的市值(这还是上市缩水一半后剩下的),收入水平和负债压力限制了消费需求和观念的持续改变,过度消费造成债务过剩可能再度引起监管关注。

后续、、会有风控体系和政策方面的介绍,还请关注。

精彩评论