在展望2018年的市场之前,先贴一张2017年的全球市场的状况,我的投资范围目前是这张图上指数所在的市场。

回顾2017年,A股市场的特征是市值越大的股票上涨越多,市值越小的股票跌得越多,代表全市场的 $上证指数(000001.SH)$ 总体涨幅不大,但是扣除新股后,77%的股票下跌,跑赢上证指数的标的不到20%,今年表现最强的指数是代表最大市值的上证50指数和沪深300指数,跑赢这两个指数的标的连10%都不到,全市场的中位数下跌20.7%。

目前从估值来看,A股在全球市场里看来仍属于比较有吸引力的水平,然而估值低并不意味着未来一年的市场会向上,相反考虑到明年的经济状况已经金融监管的加剧,我对于A股并没有太乐观的预期,以下分风险和机会两个方面来表达我对2018的展望。

一、机会

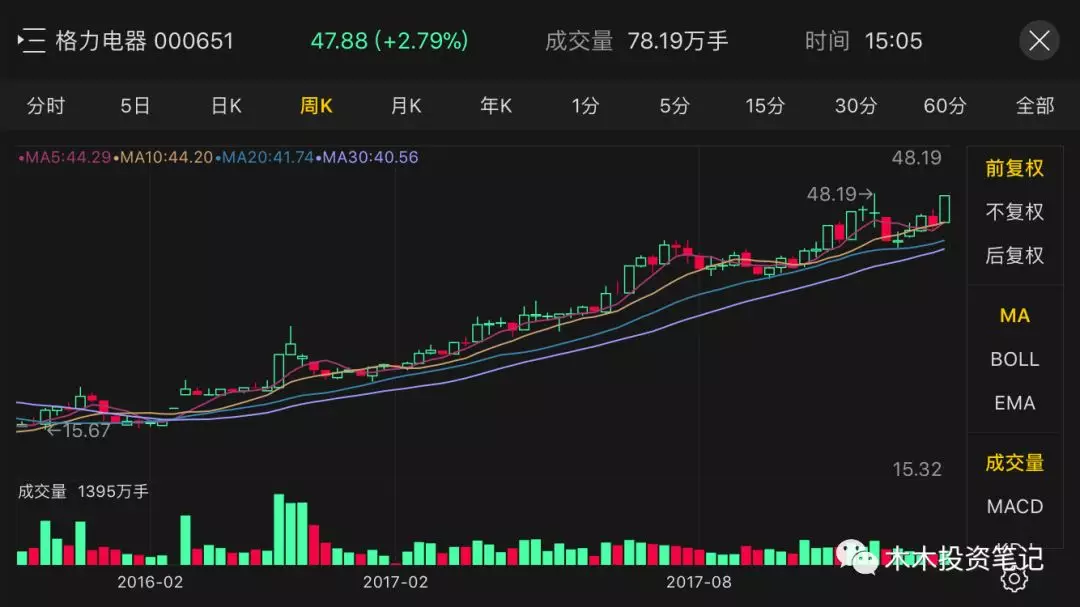

①蓝筹(主要是火力发电、有色金属、白色家电)

2017的蓝筹行情让许多的价值投资者的年度总结有了非常靓丽的业绩,不过蓝筹的估值目前仅仅是回归了历史均值附近,有些仍然偏低估,2018年仍然值得主要关注

中国的发电量和用电量每年都还在增长,目前火电企业几乎历史底部的估值已经有了足够的安全边际,不妨一看

A股的有色金属行业在去年的年初有过一波非常感人的涨幅,可是在年中的时候几乎完全回吐,然而关注一下商品的价格就会发现,现在相比去年初又有了大约20%的涨幅,然而股价大部分还不到去年年初的水平。

有色这种重资产行业的特点是营收很大,利润很薄,而且在周期起步的初期,尝尝会出现套保巨亏的负面新闻,然而随着周期品的价格逐渐上升,超过了某个价格点之后,毛利转化为净利的比例会大幅上升,目前有色金属行业基本到达了这个时间点,如果叠加欧洲的复苏和美国的基建计划,A股的有色金属应该会有一个强劲的基本面上升趋势,目前的估值虽然不便宜,但是会慢慢变得很便宜

白色家电这个行业有的今年已经有了可观的涨幅,不过从估值和2018年的预期上来看都有很不错的吸引力,尤其是随着今年MSCI中国指数正式发布的时间点来临,中国在全世界最领先的制造业企业一定会吸引大量外资的关注,往下空间非常有限,往上的空间值得期待

$华能国际(600011)$ $江西铜业(600362)$ $格力电器(000651)$

②成长

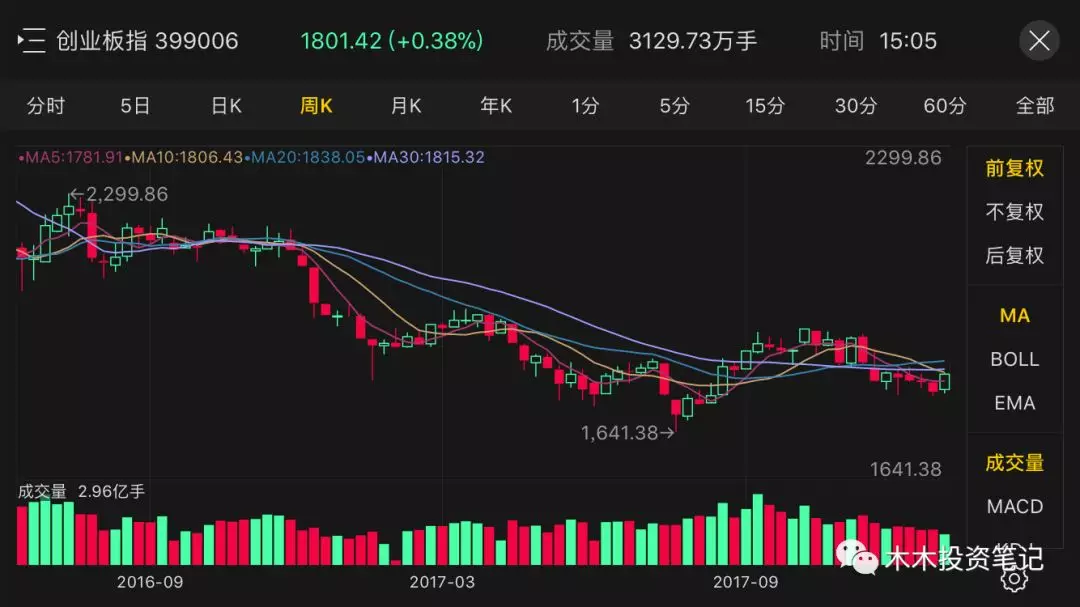

股票投资永远的主旋律都是价值和成长,由于2015年创业板牛市的疯狂,大部分小市值股票当时都创出了很长时间的最高股价和最高估值,过去的两年基本都在降估值还债的过程中,站在2017年年尾的节点上,经历了两年半的估值调整,目前小市值股票的估值已经回到了历史上最低的25%范围内,虽然整体估值仍旧高估,但是有相当一部分标的已经有了比较好的长期投资价值了。

从我的角度上来看,对于2018年全年的成长股投资不再抱有悲观态度,当然这里的成长股不是指小市值股票,而是业务有足够竞争力驱动业绩持续成长的公司。如果2018年再有一次集体的杀估值的过程,部分质地优秀的小市值成长股将会到达一个长期投资的sweet point,那会是一次非常好的加仓机会,所以如果大家对于净值的回撤有足够的承受力的话,可以在2017年的年报后开始寻找估值合理,成长确定性很高的标的进行投资了。

$创业板指(399006)$

③沪股通/深股通

沪港通和深港通不能说是一个投资方向,但是作为一个概念来说,确实有着实在的长期资金流入,整体的估值在被缓慢提升。

2017年沪股通和深股通标的的优秀表现,沪港通指数2017年上涨16%,跑赢上证指数,再次重演了其他国家市场中已经出现过情景, 优质企业股权被长期投资基金持有后长期保持不低的估值,相信这个趋势未来会继续延续下去

2.风险

①局部过高的估值

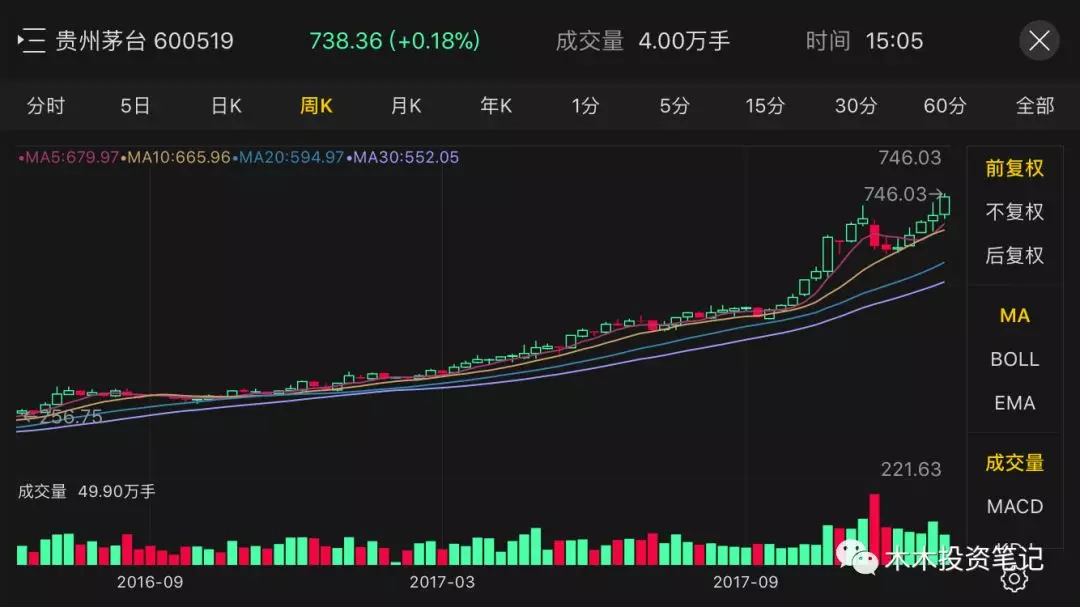

2017年有一只让我涨得让我怀疑人生的股票$贵州茅台(600519)$

Howard Marks写过的《投资最重要的事》里面提出,投资主要有两个风险,一是永远损失本金的风险,一是长期跑输市场的风险。

买入茅台会不会永远损失本金不敢下这个论断,至少目前的这个估值对于茅台来说已经是历史的巅峰水平,现价买入茅台在未来一段时间跑输市场的概率很大,价值投资需要以合理的价格投资好的企业,估值太高时买入也会造成损失,更何况再过10年茅台还会有多少人爱喝我真的不知道,起码我的同龄真的没几个爱喝白酒的,在我的认知里面有以下等式

烈酒=毒药=致癌物

②壳公司的估值的崩溃

2017的壳公司有点冷,去年几乎都在降估值,而且目前的上市速度,导致了市场在未来几年将有非常多壳资源供应,本来在A股市场上的稀缺资源开始慢慢的放开供给了。

与此同时,目前监管对于退市的态度慢慢开始变得明确起来,未来保壳的难度可能会越来越大,不但保壳的难度在加大,借壳上市的难度也在加大,2017年有一件非常引人注目的事情,股灾时屯了很多壳股的中科招商开始清仓大甩卖,这说明大玩家也在退场。

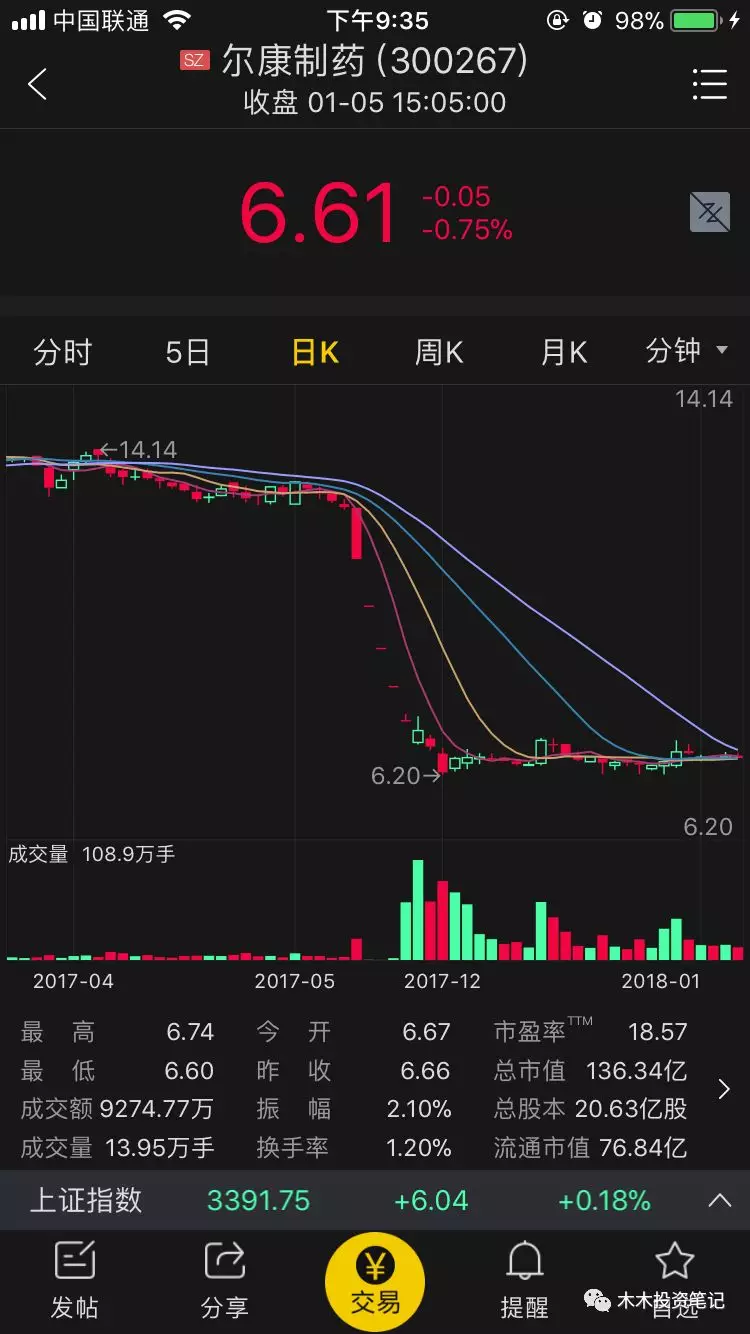

③防范踩雷

自从2015年牛市之后,投资者越来越回到了关注基本面的投资路径上,那么越来越多的财务造假的公司开始原形毕露。

远一点有至今尚未复牌的 $信威集团(600485)$ ,近的有已经自己打脸的 $尔康制药(300267)$

未来一年这类的财务造假被曝出的事件肯定还会有,如果不能很好地识别财务风险,很可能会带来很大的投资损失。

三、市场方向

最后说一句市场的方向问题,除非市场估值过高,否则我一般不判断市场的运行方向,因为我比较喜欢买入之后一直跌的标的,因为这样能让我以更低的估值买入更多,而目前市场应该是处于一个历史平均估值的下沿水平,整体风险不高。

以上就是我对于2018年的A股市场的一些看法,祝大家2018都能有一个好的投资收益。

#我的投资Style# #2018年度展望# $标普500(.INX)$ $纳斯达克(.IXIC)$ $道琼斯(.DJI)$ $恒生指数(HSI)$ $国企指数(HSCEI)$ @Tony特别帅

精彩评论