概况

优然牧业是我国乳液上游市场的领导者,从育种到饲料,再到原料奶生产的全产业链。按照2020年收入计算,是我国规模最大的乳业上游产品供应商。

公司成立于1984年,曾经是排名世界第五。曾是伊利旗下全资附属公司直到2015年私募基金PAG进行投资成为大股东。目前你伊利仍然持有40%的公司股份。

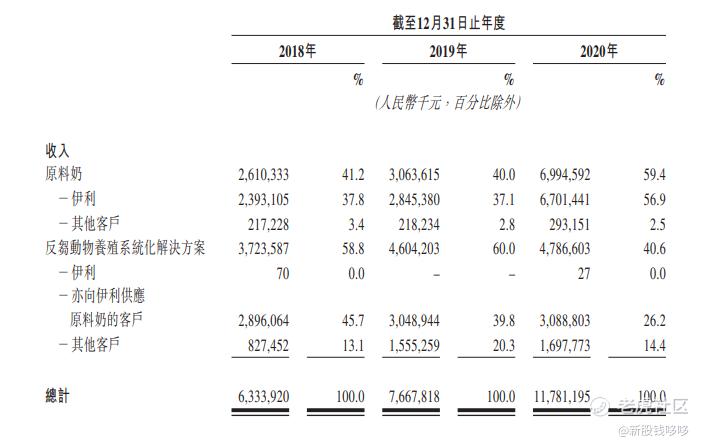

主营业务主要分为原料奶和反邹动物养殖解决方案。

原料奶行业的特点是供应市场较为分散。

以2020年存栏量和原料奶产量计算,行业内前5名的市场占有率分别为8.1%和14.1%。

伊利为主要的下游客户。2018~2020年三年,公司向伊利销售原料奶的收入占比。从91.7%上升到95.8%。

优然牧业以67座牧场,30.8万头奶牛存栏量市占率2.9%。原料奶产量86.04万吨,同比增长28%,市占率4.5%。市场份额均排名第一。

公司运营牧场67座,牧场大部分集中于北纬40-50度黄金奶源带。拥有308195头奶牛。在建牧场8座,2年内投入使用。

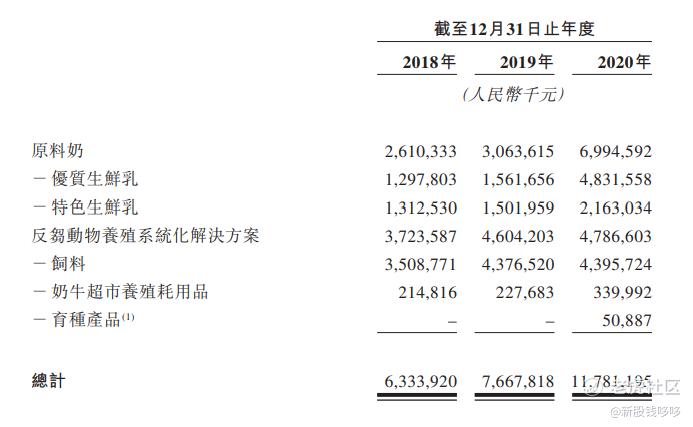

反邹动物动物要去解决方案,指的是动物的生长生产所需要的营养饲料育种等配套技术服务。以2020年公司在饲料和余种业务的市场份额占比均为国内市场第一。

公司2020年收入117.81亿,同比增长54%,利润13.41亿,同比增长67%。

竞争格局

我国的原料奶供应市场高度分散。以2020年底数据计算,前5大公司按奶牛存栏量即仅占8.1%的市场份额。公司以2.9%的市场占比排名第一。原料奶产量1562.4千吨,市占率4.5%。

表格中的A公司即为在港交所上市的现代牧业。主要为蒙牛提供原料奶。从表格中的奶牛存栏量。

原料奶产量看两个公司之间的差距并不大。

我国反搜动物饲料市场竞争激烈。数据计算,国内有1000家饲料供应商。公司按照销量及销售价值计算市占率均为排名第一,分别为5.8%和6.1%。

行业发展空间

原料奶产量不足,需进口大包粉

大包粉是生鲜乳脱水干燥后的粉末,可长期储存,保质期可达2年,可以以重量1:8或容量1:4还原为鲜奶。

国内原料奶产量不足以满足消费量,因此需要依靠进口大包粉补充缺口。此外由于生鲜乳保质期只有7-10天。奶牛生产受季节性变化影响,夏天气温高,奶牛产量高,过剩的原奶会正常成奶粉。疫情期间,乳企不得已将原奶喷粉贮藏。

进口大包粉占国内原奶供应的20%。供应量从2010年27%上升到2019年的48%。目前进口大包粉主要用于制作复原乳,国内的生鲜乳用于制作高端牛奶、低温鲜奶等不可用复原乳加工产品。

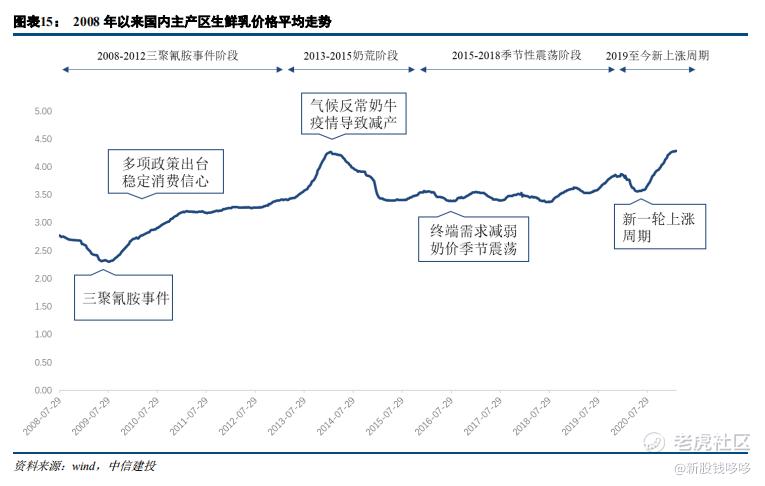

原料奶进入涨价周期

今年初原料奶价格已突破2014年的历史高点。

商品的价格离不开供给与需求两端。

根据中信建投的测算,需求端在疫情后液态奶需求增加。供给端存栏量下降,供给趋于紧张。

供需缺口小幅收缩,生鲜乳依赖度增强。库存低位,奶价易涨难跌。

估值

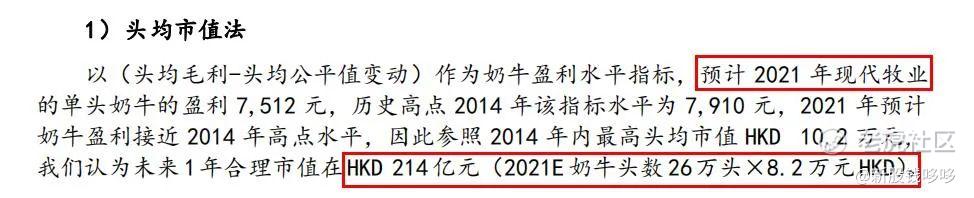

国内另一个牛奶巨头蒙牛旗下的原料奶供应商现代牧业。

券商研报对现代牧业使用头均市值法,按照8.2万/头*26万头=214亿市值。优然牧业奶牛有30.8万头,类比可得252亿市值。

现代牧业目前市值为140亿港币,优然牧业上市后的市值肯定不低于现代牧业。

公司在饲料和育种方面的领先地位,上市后有望到达200亿市值。

认购计划

由于同期招股的时代天使,热度太高,中签率非常低。老钱认为优然牧业更具有可操作性。

在招股首日,市值、发售股份、回拨数据出来后,具体认购计划会发在讨论群里。

本文信息具有针对性和时效性,不能在任何市场环境下长期有效,仅供参考,不构成投资建议,据此入市的风险自负。

精彩评论