#中国平安# #陆金所赴美上市# #2021雪球投资炼金季#

每天看慕容早评的投资人都知道,慕容是金融行业投资爱好者,今天之所以没发早评,就是早起来围观雪球的“投资炼金季”活动了。很多乡亲们都知道我写了一些关于 $中国平安(SH601318)$ 的文章,但个人对于银行、券商、期货、互金也是同样关注。今天慕容就着重选择互联网金融的陆金所讲讲,看看这家平安的联营公司给平安贡献多大能量。

本次出席雪球“投资炼金季”活动的是 $陆金所(LU)$ 首席财务官郑锡贵。

下面慕容就结合他的发言,以及自身对金融科技行业的看法,谈谈陆金所这家公司。

背景介绍:

还记得年初的时候,一朋友向慕容借钱,实际上本人非常不喜欢借给别人钱,尤其是朋友。好的下场是人家把本金还给我,但是我不能要利息;坏的下场是钱不还给我了,友尽。朋友还钱的时候我还暗自庆幸了一下。

后来听朋友说才知道,现在银行大部分放贷都是面对有执照的企业,个人即使想抵押房产,国内也只有少数银行有相关业务。无抵押信用贷款方面,一是网站上标注的可贷款额度上限,实测远没有那么多;二是利率方面,通常只标注了XX%起,实际算下来才知道资金周转成本之高。个人贷款难,贷款贵的现象依然存在。

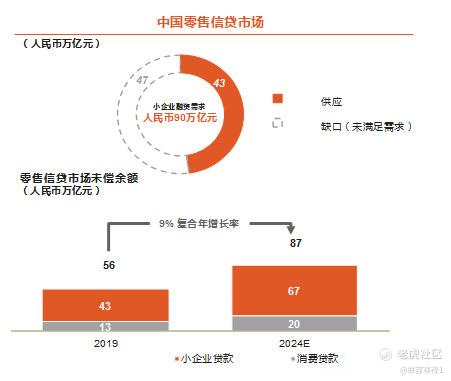

中国个人信贷市场非常大。数据显示,国内小微企业仅去年一年就有90多万亿的贷款需求,但只有43万亿的需求得到满足。个人借贷市场去年是56万亿,未来几年有望翻一番。

美国的很多大投行喜欢投资中国市场,因为我国的GDP增速高于发达国家,且韧性更强。具体到公司,像阿里巴巴、腾讯、中国平安每年还是在以30%的速度成长,在发达国家是见不到的。

企业发展离不开钱,不论是企业贷还是个人借贷,未来在很长一段时间都会维持两位数的增长。

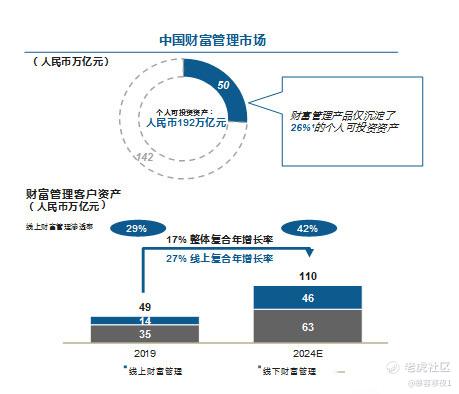

我国居民可支配收入是非常庞大的一个数字,但是由于房地产的长期繁荣,家庭资产的70%是房产,金融资产大概不到四分之一,和美国相比几乎正相反。现在国内的宏观情况和40年前的美、日很像,未来资本市场长牛可期,财富管理业务需求也将水涨船高。

而借贷、财富管理刚好是陆金所两大主营业务。

一、借贷。

就在不远的几年之前,陆金所还是国内最大的“P2P”平台。在“合规”引导下,P2P成功转型小贷的平台不足1%。转型之后业务仍能保持增长,风控稳健的仅凤毛麟角、屈指可数的几家,陆金所就是现存年交易规模最大的那家(陆金所去年全年营收同比增长8.8%,P2P存量业务今年1季度仅剩余0.9%)。

(一)金融科技业内领先。

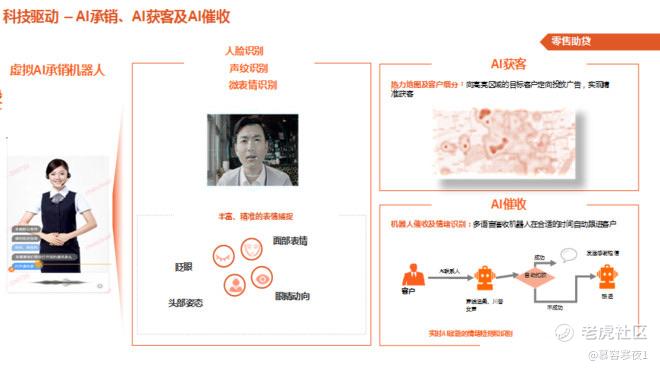

个人借贷业务是做助贷业务,是连接模式。连接的是小微企业主,银行、信托的资金以及保险的征信。其中用到了很多科技手段,也就是业内人常说的FinTech。通过衡量借款人资质,还款能力,最终影响放款额度和利率。

陆金所平台的用户中,其中75%是小微企业主,50%以上是有保险的,40%多是有房子的。投资人民币30万元以上的客户资产占客户总资产规模比例增至76.3%(去年同期为74.1%),户均资产规模远高于同业竞争对手。

就像慕容前面说的,没有担保很难在银行借到钱,但在陆金所,合规的用户想借到一笔10多万的周转资金还是不难的。

另外有趣的一点是陆金所的AI助贷平台。

之前的陆金所(包括现在多数信贷平台),在客户有贷款需求的时候,需要客户提供名字、身份证号码、工作单位、工资情况、银行信息,相对比较麻烦。如今只需要知道对方的姓名和身份证号码,就可以通过AI大数据和类似区块链的信息交叉互认的方式验证信息的真伪,避免别有用心的客户伪造一堆数据信息蒙混过关。

平安是金融业务起家,拥有的各类数据中金融类占比最多。也因为如此,陆金所的风控优于同业。

以今年一季度为例,陆金所无抵押贷款的30日以上逾期率稳定在2.3%,较2020年底,环比持平。有抵押贷款的30日以上逾期率优化至0.6%,2020年底为0.7%,下降0.1个百分点。

无抵押贷款的90日以上逾期率优化至1.2%,2020年底为1.3%,下降0.1个百分点。有抵押贷款的90日以上逾期率优化至0.3%,2020年底为0.4%,下降0.1个百分点。

陆金所在助贷业务上市场排名排在第二名,仅次于蚂蚁金服,金额5800亿左右。第一季度收入500多亿,累计借款人大约1500万,合作的金融机构有60多家。

(二)双线渠道助力增长。

由于涉及到钱,光是线上渠道未免不严谨。陆金所在线下也有5-6万人的地推队伍,负责寻找客户,并配合保险主业,现在很多银行也在学陆金所的地推模式。

二、财富管理。

陆金所的财富管理业务发力AI应用,开发出了KYP机制,更好地帮助投资者找到自己最适合的产品。同时,对产品收益率按照雷达点阵分布,做到信息透明,极大地提升投资体验。

一季度陆金所财富管理交易和服务收入为6.25亿元,而2020年同期为4.09亿元,同比增长52.8%。

公司财富管理平台业务,客户资产余额排名第三,余额4000多亿,活跃用户数也在1500万左右,与四、五百家金融机构开展合作。

三、上榜福布斯全球企业2000强,排名第500位。

福布斯全球企业2000强榜单基于销售额、利润、资产、市值这四大指标,并将每个指标赋予相等的权重,每一家公司在各指标下分别得到一个分数,汇总后形成一个复合分数。复合分数越高的公司排名越高。

陆金所是新上市企业中排名最高的(2020年榜单中排在第500位)。

虽然第500名看起来不是特别高,但是还是要高于雪球中人气比较高的农夫山泉、智飞生物等公司的。

四、公司、高管双增持彰显发展信心。

陆金所短期的走弱主要还是政策原因。针对互联网贷款,监管层发了很多的文件来监管、约束、引导合规,可谓“三令五申”。

那么一个行业的哪些阶段会引起监管层的高度重视呢?慕容认为主要是发展初期和行业成熟期。初期需要“堵住漏点”,引导公司规范发展;行业末期是要避免社会资本错配和杠杆率盲目提升。互联网金融明显是前者,在抑制金融风险扩散后,长期仍将保持中高增速。

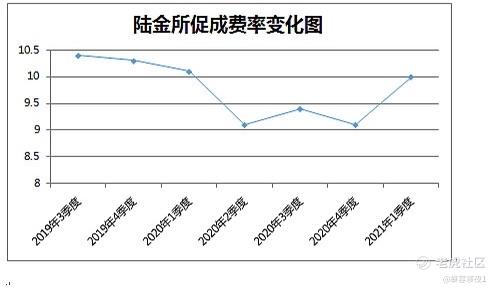

(一)促成费率或已出现拐点。

自去年9月初开始,陆金所控股零售信贷业务已下调借款人综合成本至24%以下。

2020 年陆金所无抵押零售信贷和有抵押零售信贷的APR(由利息,信用保证保险保费/担保费和零售信贷促成服务费组成)分别为26.7%和17.4%,较2019 年同期分别下降2.3% 和1.3%。

陆金所24%的上限已经划定,由于信用保证险/担保费和利息尚未下降,所以其促成服务费率先收到挤压。

不过随着信用保证保费和融资利率的下降,贷款成本降低吸引优质客户数量增加(2021年第一季度促成新增贷款人民币1724亿元,去年同期为1470亿元,同比增长17.3%。2021年第一季度促成的新增贷款中,优质借款人(风险等级G1~G3)贡献了65.9%的无抵押贷款,2020年同期,这一占比为58.7%)。

2021年一季度促成费率自去年底的9.1%上升至10%,结束了连续多个季度的下滑。

(二)互金公司同样需要承担贷款风险。

2021年第一季度,陆金所控股承担了12.5%的新增贷款风险(不含消费金融子公司),高于2020年同期的1.3%。

陆金所还表示“未来将增加自担风险比例至20%以上的稳定区”。

由于需要承担风险,陆金所就要逐期对资产进行减值测试,并在全信贷周期依次确认收入,互金的业务爆发性受到一定影响,在陆金所自担风险提升至预定区域之前,风险偏好自然承压。

(三)公司、高管双增持彰显发展信心。

就在前天,陆金所公布了年内首次股权回购计划。根据该计划,陆金所控股将在未来6个月内回购其不超过3亿美元的美国存托股票。

同时,陆金所控股董事长、联席CEO等部分高级管理人员也将动用个人资金,拟在未来6个月内购入总计不超过500万美元的公司美国存托股票。本次管理层购买的股票,将实行至少6个月的锁定期。

长期身处水深火热的A股投资者们一定知道公司回购和高管/大股东回购的不同。前者是用全体股东的钱回购,通常用来进行股权激励;后者是看好公司发展,自掏腰包增持。在A股的历史上曾有一些“套路”回购,公司一边宣布回购,一边掩护大股东减持出货。像陆金所这样双增持的,可谓诚意满满。

回购是奖励股东的绝佳选择。当一家公司选择回购股票而不是浪费大量的资金进行高价收购和低回报项目时,股东会从中受益。公司和高管如此选择也正说明公司具有长期较高的投资价值。

除了公司和高管,一季度增持陆金所的还有海外老牌机构-桥水,一向秉持价值投资的桥水选择此时加仓,似乎也印证了公司股价处于低估区间。

与陆金所业务类型相似的Upstart的估值已经飞到了天上。

另一方面,陆金所作为一个长期增速可观的金融科技公司,PE甚至已经和美国银行站在同一水平线,并低于同为美国五大行的富国银行,也侧面体现了短期对互联网金融加强监管下,机构的悲观预期。在行业没有新的监管政策出炉的条件下,随着二季度贷款自担风险比例提升至预定区域,公司的盈利拐点也将到来。

精彩评论