Credit to: https://newacademyoffinance.com/undervalued-singapore-dividend-stocks/

被低估的新加坡小盘股息股票#3:CSE环球

当前股息收益率:5.2%

当前市值:2.71亿新元

股息支付率:43%

净债务股本比:0.42

市盈率倍数:8.4倍

业务和财务前景

$CSE 环球(544.SI)$ 是一家领先的系统集成商,业务涉及石油和天然气、石油化工、公用事业、公共基础设施、环境和医疗保健行业。

鉴于过去 10年油价大跌,CSE环球股价遭遇重挫不足为奇。2011年股价达到 1.40新元的巅峰,此后一直呈现下降趋势。当前,该股票力图冲破 0.60新元的长期关键阻力位。

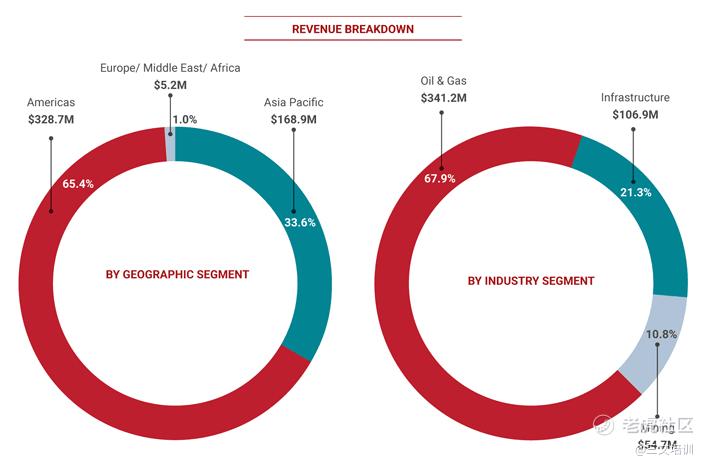

资料来源:Company

根据上图(采用 2020年公司财务数据),公司的大部分收入与石油和天然气行业挂钩,可以作为参与油价上涨的候选。

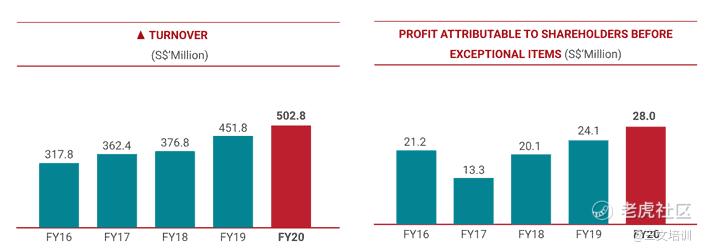

过去 5年,尽管石油和天然气行业存在波动,但公司依然实现了收入和利润的增长。因此,公司能够在此期间维持新元 2.75分/股的股息支付。

假定公司能够在 2021年维持同等的每股股息支付,则相当于当前股价 5.2%的收益率。

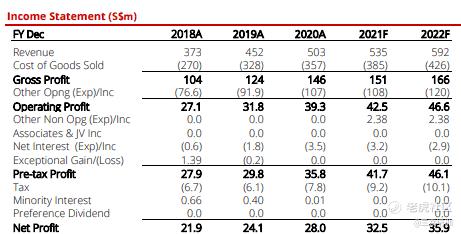

星展银行认为,公司能够在 2021年继续实现利润增长,从 2020年的 2,800万新元增至 3,250万新元。

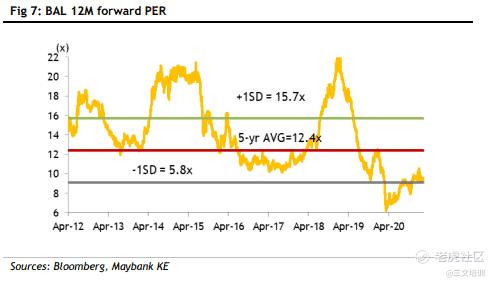

资料来源:星展银行

根据 2021年 3,250万新元的预测收益,该股票目前的远期市盈率为 8.4倍,处于相对舒适的水平,依然低于 5年平均历史远期市盈率(9.9倍)。

我认为 CSE环球是有可能维持股息支付的少数小盘股之一,也是投资人应当予以关注、从而借助油价上涨获利的公司。

被低估的新加坡股息股票 #4:布米达马农业

当前股息收益率:5%

当前市值:8.24亿新元

股息支付率:31%

净债务股本比:0.65

市盈率倍数:8.6倍

业务和财务前景

$布米达马农业(P8Z.SI)$是一家专营上游棕榈油生产的单一业务公司。不同于整合上下游棕榈油生产的丰益,布米达马只关注上游种植园。

最近,公司股价低于益资源和金光农业等同行:年初迄今,其股价已跌落 6%,而益资源和金光农业分别上涨 10%和 56%。这种差异令人困惑,毕竟年初迄今棕榈油价格相当稳定(与所有其他商品价格一样)。

这可能是因为布米达马承诺以低至 8,364印尼卢比/公斤的价格向丰益出售其 2021年预计产出的 35%,而当前价格超过 14,000印尼卢比/公斤。

但是,市场对布米达马农业的前景仍普遍持乐观态度,最低目标价格设定为 0.60新元/股,相当于当前股价上涨 25%。

公司的远期市盈率为 8.6倍,处于舒适水平,且预计股息收益率为 5%。

虽然这只被低估的新加坡小盘股息股票受棕榈油现货价格波动影响,可能被视为本清单中“风险”最大的一只,但考虑到棕榈油等软商品当前所处上升周期,这也是一只相对便宜且值得考虑的股票。

资料来源:马来亚银行

马来亚银行表示,根据公司过去 10年的交易区间数据,8.6倍左右的远期市盈率接近公司 -1倍标准差位置。尽管棕榈油价格的杠杆作用对布米达马可能不如对益资源和金光农业明显,但布米达马低于同行的估值无疑是一个值得考虑的加分项。

被低估的新加坡股息股票 #5:鸿通电子

当前股息收益率:5.0%

当前市值:2.63亿新元

股息支付率:49%

净债务股本比:净现金

市盈率倍数:9.6倍

业务和财务前景

$鸿通电子(BN2.SI)$ 最初是一家集成制造服务提供商,后来在产品设计和开发领域与客户开展深入合作,扩展了价值链。

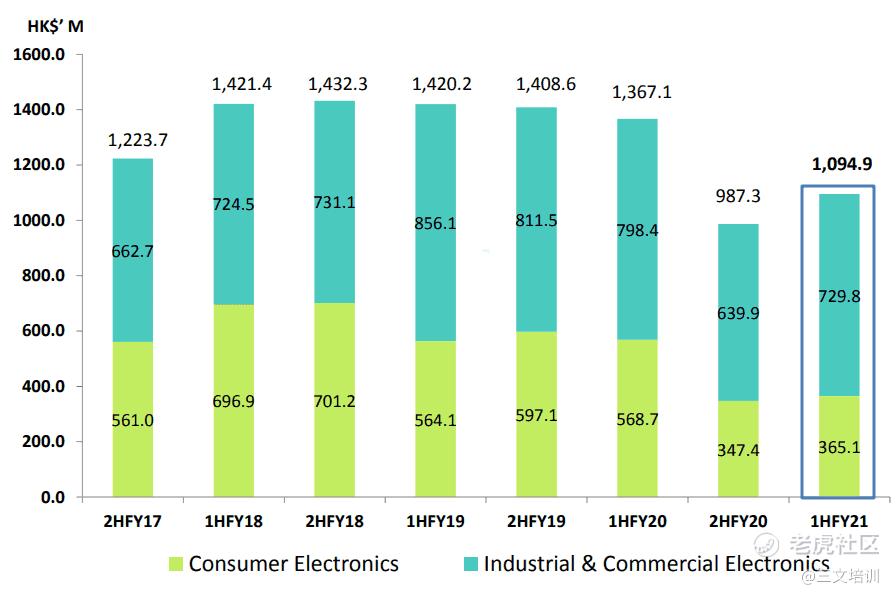

公司有 2个主要事业部:1)消费性电子产品 (CE)和2)工商业电子产品 (ICE)。如今,收入份额偏向利润率高的工商业电子产品事业部,而在几年前,集团大部分收入由利润率低的消费性电子产品事业部主导。

2014-2015年,飞利浦对 LED照明的需求减少,造成公司股价暴跌,收入和利润令人失望。

随着大众市场对 LED照明的需求减少,公司重新聚焦收入来源多样化,推动工商业电子产品事业部高利润率项目的发展。由此,该事业部在集团的收入占比从约 30%增至目前的 67%(2021年上半年数据),鸿通电子也受益于销售组合优化带来的高利润率。

资料来源:Company

该事业部的单一客户份额均未超过集团收入的 10%,因此不存在客户集中风险。

近年,公司净现金状况持续改善,净现金从 2013财年的 2.22亿港币增至 2021财年上半年的 11.32亿港币。当前净现金约占市值的 81%!

资料来源:Company

鉴于强劲的资产负债表以及巨额现金储备(可能遭到众多高负债公司的妒忌),我认为鸿通电子有望安然度过这场危机,并赢得弱势对手的市场份额,因为很多弱势对手可能无法挺过这一经济低迷时期。

公司将每股股息从 2018财年的港币 27仙减至 2020财年的港币 20仙,旨在将股息支付率维持在 30-50%的指导区间内,这是下行因素之一。

根据 2021财年 2,700万新元的预测利润以及 50%的股息支付率,公司预计支付股息 1,350万新元(或者新元 3分/股),相当于收益率为 5%。

此前,我曾写过有关鸿通电子的文章。现在,基于持续增长的强大现金储备,我仍将这家小盘股公司视为低风险复苏选手。虽然我对公司过去 2年下调每股股息感到失望,但我认为未来每股股息大幅下调的风险很低,而且在如今的低利率环境下,5%的收益率对我而言仍有吸引力。

结论

以上为投资人可以考虑逢低买入的 5只被低估的新加坡小盘股息股票。在当前市场波动期内,这些公司的资产负债表优于同行,可以确保其在融资流动性耗尽之后继续存续。

计划入手这些股票的投资人可以对这些公司的长期基本面放心。

由于股息收益率至少为 4%,等到疫情退去,投资人无疑会收获回报。积极情况下,这些公司非但不会受到影响,还会因为弱势对手退出行业而提高市场份额。

我认为,这 5只股票中风险最高的是存在远期销售对冲敞口的布米达马农业。该公司从粗棕榈油价格上涨中获利低于同行。

此外,风险最低的仍是鸿通电子。我认为该股票是未来的私有化理想选手。但请谨记,这是一只低流动性股票,可能并不适合交易。

精彩评论