据市场消息,中国隐形正畸龙头时代天使已于近日通过港交所上市聆讯,即将成为牙科领域首个IPO的隐形正畸企业。时代天使于2003年成立,是一家全球性的集口腔隐形正畸技术、隐形矫治器生产及销售的服务提供商,也是中国最早提供隐形矫治方案的供应商。

一.行业环境:景气度高,赛道好

1.1 行业景气度高

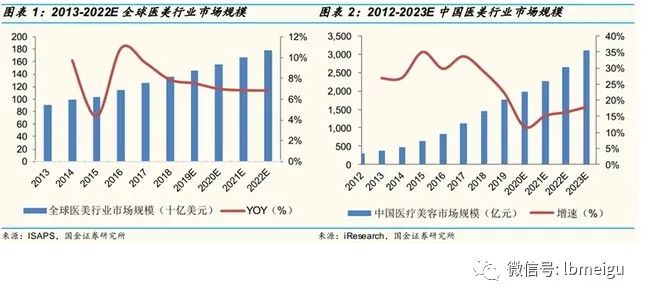

Frost & Sullivan数据显示,中国2019年的医美渗透率仅3.6%,远低于美国的16.5%以及韩国的20%。随着国内人均可支配收入的增加,年轻群体将成为医美消费主力军。有关数据显示,我国医美市场具有巨大的想象空间,当前行业增速已经领跑全球。

正畸,简单来说就是对不整齐的牙齿(专业术语为错颌畸形)进行矫正。市场上的正畸需求不外乎治疗、医美两种,近年来,后者的需求增长潜力更为强劲。正畸需要佩戴牙套矫正,牙套佩戴时间长,并且护理十分麻烦,最关键是不美观。因此,美观、容易清洁、拆装简单并且价格亲民的隐形矫治器迎来了广阔市场。

1.2赛道好,竞争者少

根据时代天使招股书,中国牙科护理服务市场从2015年的132亿美元已经增长至2019年的246亿美元,年复合增长率16.9%,预计2030年达到752亿美元。与美国相比,市场规模差距逐渐缩小。

二.筹资环境:优质股东“带资源”助力

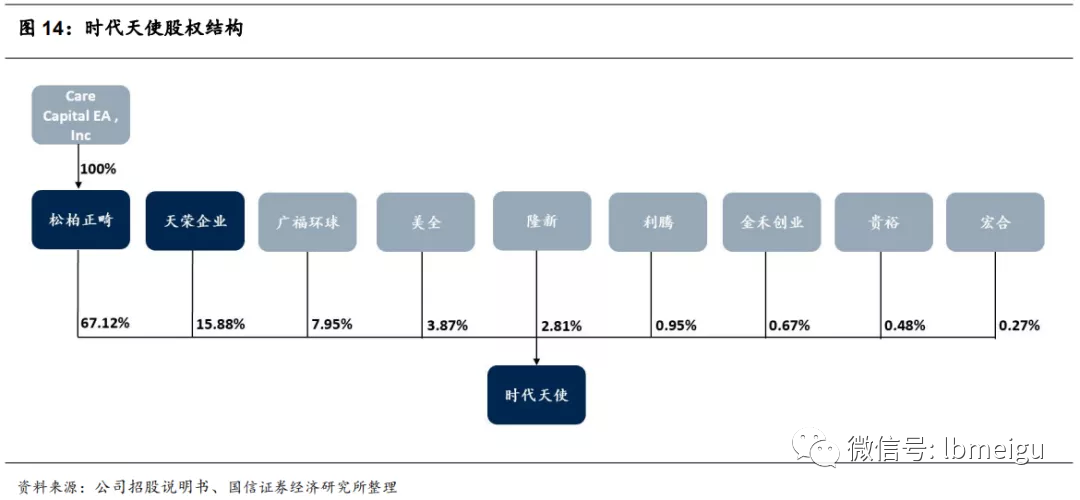

时代天使目前的控股股东为松柏正畸(持股比例67.12%),松柏正畸是高瓴资本的全资子公司。根据有关资料显示,松柏投资是全球涉足口腔产业最多的投资集团,其控股的相关企业几乎占领了现代牙科的全产业链,包括矫治器、种植体、生物再生、影像设备等,是牙科以及口腔护理行业的专业投资者。时代天使是松柏投资的控股企业中第一个上市的企业,未来发展必定受益于控股股东的全产业链资源。

据媒体报道,不少知名投行给时代天使出了超高估值,其中,高盛给出最高450亿港元估值,中银给出最高365亿,TTM均102-165倍。

三.核心竞争力:宽护城河,高毛利

3.1高准入壁垒

高技术壁垒:其研发需要横跨临床口腔医学、生物力学、材料科学、计算机科学以及智能制造技术五大专业,跨学科研发能力需要充足的物力、财力资源垒起,门槛较高。时代天使目前的隐形矫治服务已经十分全面、成熟,从辅助牙科医生诊断到矫正器交付基本实现全线自动化,提高了市场的进入门槛。

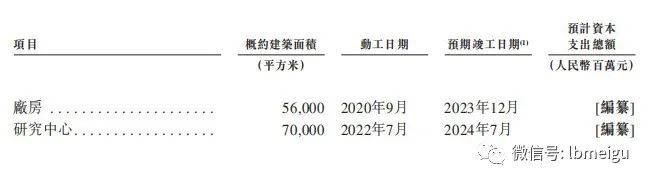

高生产壁垒:每位患者的隐形矫治全过程一般需要定制40-60副矫治器,这种高复杂性的规模定制化生产能力需要从人力、设备、技术到财力的深厚基础做支撑。时代天使研发人员占总员工数量的9.3%,研发支出比年均约10%;与浙江大学、江苏省产业技术研究院、上海交通大学等院校机构建立合作研发关系。同时有全面的数字化定制设计系统、充足且先进的3D打印机,以及完善的生产设备体系。

高发展壁垒:时代天使目前在中国的市场份额约为41.3%,与历史悠久的美国企业隐适美相比还高出0.3个百分点;再加上时代天使正值IPO之际,已经步入发展快车道,壁垒之高不言而喻,一般的市场新进入者不可能轻易挑战。

3.2高毛利

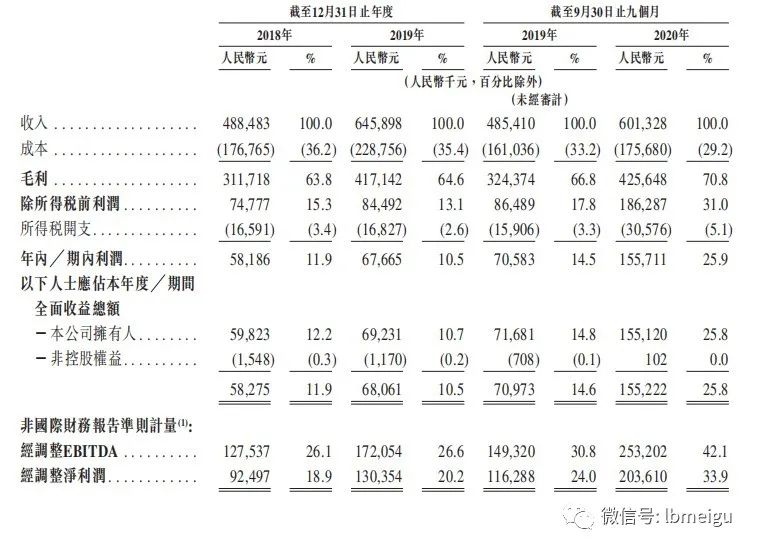

时代天使2018、2019、2020前三季度毛利率分别为63.8%、64.6%、70.8%,毛利率处于稳步上升趋势,意味着时代天使在行业内具有较强的定价能力。其对标企业艾利科技2019、2020的毛利率也超过70%,分别为72.46%、71.33%。两大龙头企业不相上下,说明正畸行业潜力无限。

3.3现金牛,发展底子厚

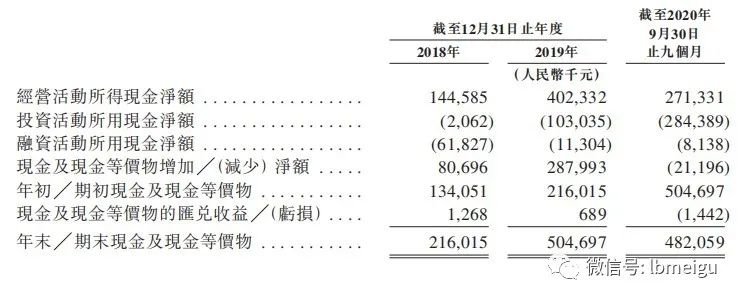

时代天使依靠经营活动取得净现金额增长较快,但2020年一季度受疫情影响增速减缓。结合现金流量表的三大现金净额不难看出,时代天使目前并不缺钱,足以支撑其研发和业务布局。

四.风险因素

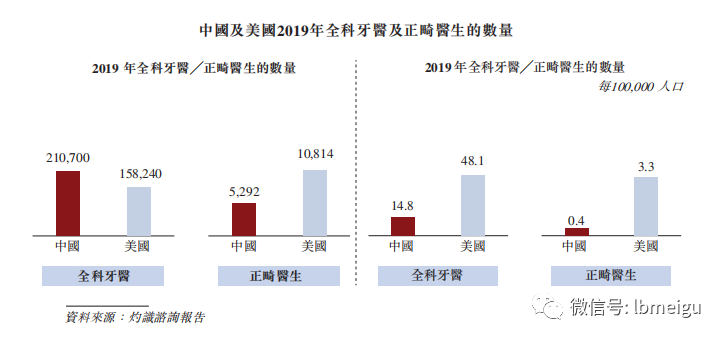

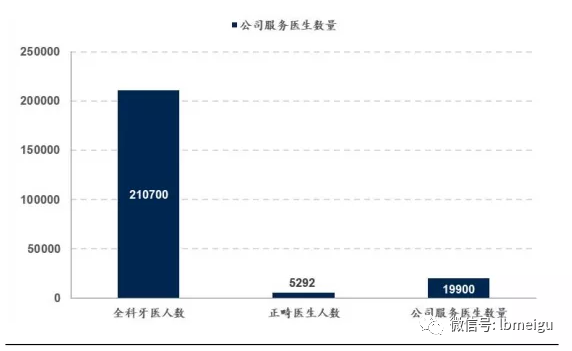

4.1卡脖子的牙医资源

中国正畸医生少,导致“市场的争夺=正畸医生的争夺”。数据显示,时代天使2018年、2019年、2020年前三季度平均每个医生执行的案例分别只有6.76、7.6、6.91件。可见,对于时代天使而言,要稳扎正畸市场,首先要圈的是牙医资源。

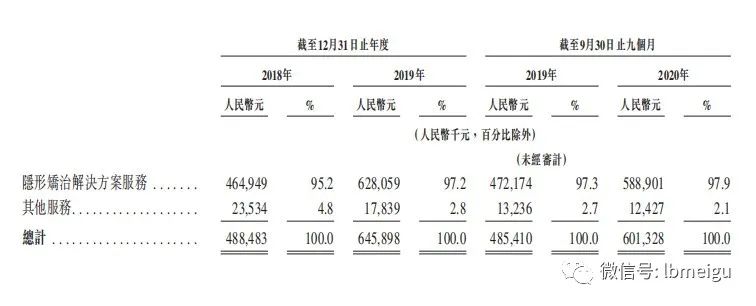

4.2收入来源单一,盈利能力趋弱

收入来源单一。时代天使超过95%的收入来源于隐形矫治解决方案服务,只有平均3%左右来源于牙科诊所服务费等费用。而对标企业ALGN还有约16%的设备销售收入,如口腔扫描仪。可见,时代天使目前的收入来源相对单一。

而高额的营销战略是否能换来稳固的市场渗透,仍然有待观望。

4.3美国隐形矫治部分纳入医保,这对于中国而言长路漫漫。

总结

1)时代天使作为首个隐形矫治IPO的中国企业,所处医美行业景气度高,潜在市场广阔,竞争对手少,投资方优质,毛利率高,赛道和资源都十分优秀。

2)隐形矫治方案是否采用直接取决于牙医,我国牙医资源稀缺,市场渗透有明显的卡脖子迹象;时代天使收入来源单一,盈利增长并不诱人,PE可能不满足投资者期待;隐形矫治器复购率低,面临竞品竞争的潜在风险。

— END —

精彩评论