摘要:原油价格最近又双叕创出新高了,达到近期75美元高点。美国通胀横行,市场对美联储加息预期开始悄悄的转变,原油价格是否能像高盛所预测那样再创新高呢?

原油价格最近又双叕创出新高了,自从去年负油价后,油价便开始奋发图强,一路高歌猛进突破70美元,达到近期75美元高点。众所周知,本轮油价上涨与全球货币大放水的背景密不可分的,随着美联储缩水的预期上升。油价上行压力不断增加,市场对油价走势的分歧也开始加剧。

在WTI原油期货价格在65-70美元时,高盛与中金相继发布了对大宗商品的研报。两家的研报对原油的价格提出了截然不同的观点。

早在3月初,高盛就将布伦特原油价格预期上调5美元/桶,预计二季度布伦特原油价格为75美元/桶,三季度为80美元/桶。而高盛看好原油上涨的核心观点:随着经济复苏,市场的实际需求量和供应量已经产生缺口,大宗商品的现货溢价将持续,未来大宗期价格将继续上扬。

反观中金,在3月29日,发布研报称,近期市场预期的大宗商品结构性牛市可能渐行渐远,大宗商品市场投机头寸出现较大规模的获利了结。大宗商品市场并没有结构性产能短缺问题,也不足以为通胀持续上升提供基本面支撑,临近一季度末,市场情绪在转变。

如今来看,原油的价格更加的偏向于高盛的观点呈现不断上升的趋势,那么在如今的格局下原油的价格最终会如何的变动呢?

一、爆表的CPI,美联储“暗地”加息

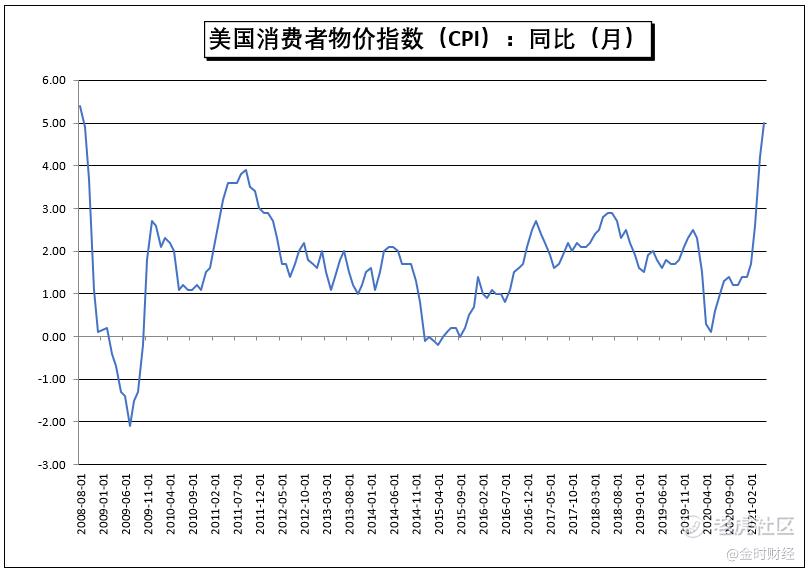

原油是大宗商品定价中枢,与通胀、美元之间有着密不可分的关系,近期美国5月的CPI同比创造了十三年以来最快的增长,市场加息预期让原油加价承压。不过值得庆幸的是,美联储议息会议中继续维持利率不变的决议,鲍威尔在之后的演讲中继续安抚市场,让原油又得到短暂的提升。

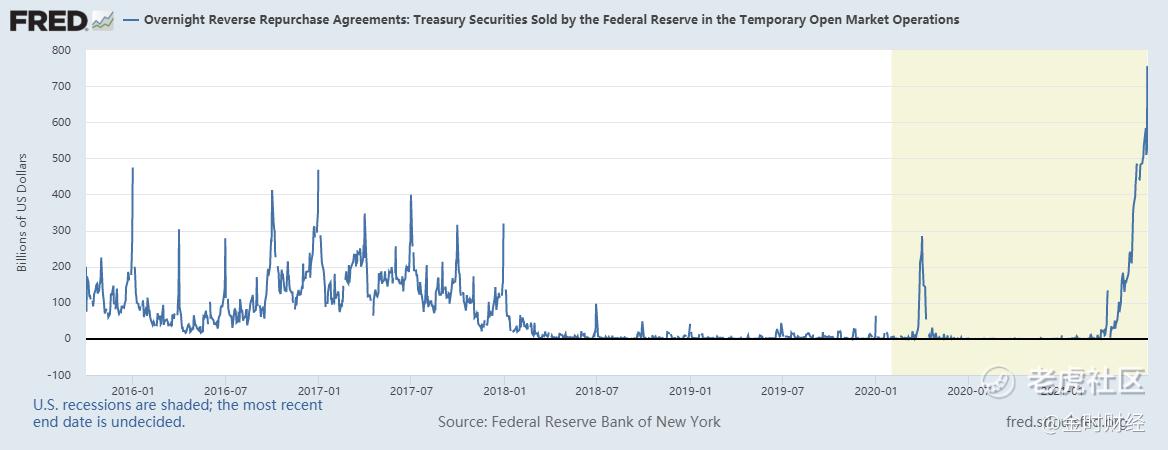

不过,虽说美联储维持基本利率水平不变,但还是调整了美国的利率“走廊”中的超额准备金利率与隔夜逆回购利率,两者均上调了0.05%。对外,美联储宣称是一种技术性的调整,但是从后期的效果来看,特别是隔夜逆回购的金额的暴增至7558亿美元,反应出美联储明面是常规的利率走廊的调整,实质是进行“暗地”加息,收回市场的流动性。

从美联储的利率走廊来看,自从2020年逆回购的利率降至0后,利率走廊的下限已经没有调整的空间,在3月份的美联储会议纪要中曾提及隔夜利率如果出现不适当的下行压力,美联储将适当的调整基准利率。在6月17日会议之前ON RRP(逆回购)的金额不断的创历史新高,再加上财政TGA账户的“泄洪”市场隔夜利率已经不断的承压,种种迹像表明市场流动完全具有加息的条件。

目前,美联储给出的理由是市场没有充分的就业率,通胀是短暂的。从美联储的表态来看,似乎没有提出明确证据表明通胀是短暂。对于充分就业率,目前来看随着经济复苏,政府补贴的结束就业率的在三季度复苏已成定势。

美联储对于加息的观点,也出现了分歧,美联储的原本两位鸽派的高官开始逐步的转为鹰派。对于目前的通胀,此二位表示,潜在通胀存上行风险,减码宽松宜早不宜迟。由此可见,不论是市场预期,还是美联储潜在态度,都表明美联储加息脚步已经离我们越来越近了,换句话说,我们已经处于加息的拐点。

二、加息拐点下,原油还能持续吗?

目前,全球大多数国家经济都已经迈入了通胀周期。面对快速增长的通胀,各国央行开始逐步的“减水关闸”,但全球的货币早已洪水涛天,如今要关闸限流也不可能一步到位。在全球加息拐点下,时间与供给需求变动是目前原油变动的主要逻辑。

在金融市场中,时间历来是重要的参数,也是最让人难以琢磨的因素。时间总能给金融市场带来一波三折魔幻般的变动,加息拐点下,时间再一次成为市场博弈的一个关键点。目前,最关键的两个时间点,一是美联储加息的是间点,二是美国何时解除伊朗的制裁协议。

1.原油两个关键时间点

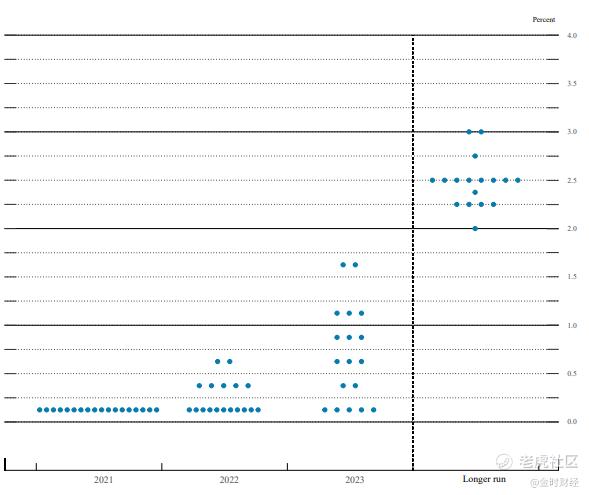

对于美联储何时会加息,从最新的点阵图上来看,18名委员有有7名预期在2022年进行加息,有13名委员预期在2023年进行加息。而在3月份会议中,仅有4名委员认为在2022年加息,认为在2023年加息的仅有7名。可以看出,2022年与2023年预期会进行加息的委员人数增长近一倍。

在3月份时候,由于美国十年期国债收益率屡创新高点,市场开始聚焦美联储加息态度,当时美联储主席“鸽”声嘹亮,明确表明”点阵图的变动不能代表弱化承诺“。如今来看,点阵图如此剧烈的变动将大大弱化美联储货币政策的承诺。

目前,美国的第三季度的经济数据关键,根据以往的惯例,美联储第三季度的数据将在第四季度公布。按照目前公布数据来看,今年第三季度的就业率与通胀率有可能再次大幅超过市场预期,因此在2022年美联储加息可能性正在大幅的增长,但在2021年加息几乎已无可能。

对于伊核协议,市场比较关注伊朗的石油出口,对全球的原油产量的冲击。尽管美国解除伊朗制裁已经成为一个市场共识,但达成协议仍需时日。特别是在6月21日伊朗新任“强硬派“总统莱希明确表态“不会“拜见拜登,表明强硬立场”,又增加美伊协议达成的变数。

目前来看,伊核协议还有待两国博弈,达成协议到伊朗完全正常出口也要到明年。同时即使解除伊朗石油出口,短期内伊朗库存原油不会完全涌入市场。根据澳新银行报告显示,如果达成协议,伊朗可以在六个多月的时间里从其储存设施中额外出口100万桶/天原油,占全球供应量的1%。

2.供需错配是关键

从原油市场两个关键事件的时间点上来看,虽然市场的预期在转变,但在2021年美联储加息与伊核协议的落地的可能性较低。虽然今年局部疫情不断的反复,但总体疫情已经得到控制。

根据世界卫生组织的数据显示,目前全球共24亿剂疫苗,全球新冠疫情确诊人数经过两轮高峰后已经开始下降回落。随着疫苗接种的数量不断增长,欧美等国家已经开始逐步解除疫情封锁措施,新冠病毒对经济影响不断减弱。

经济复苏将成为下半年的主要旋律,近期海运市场的集装箱疯涨的背后,也侧面反应出在经济的复苏下,全球的需求正在稳步的增长。美国能源信息署估计未来几个月全球石油产量将增加以适应全球石油消耗增长水平;预测2022年全球石油和液态燃料消耗量日均1.013亿桶。

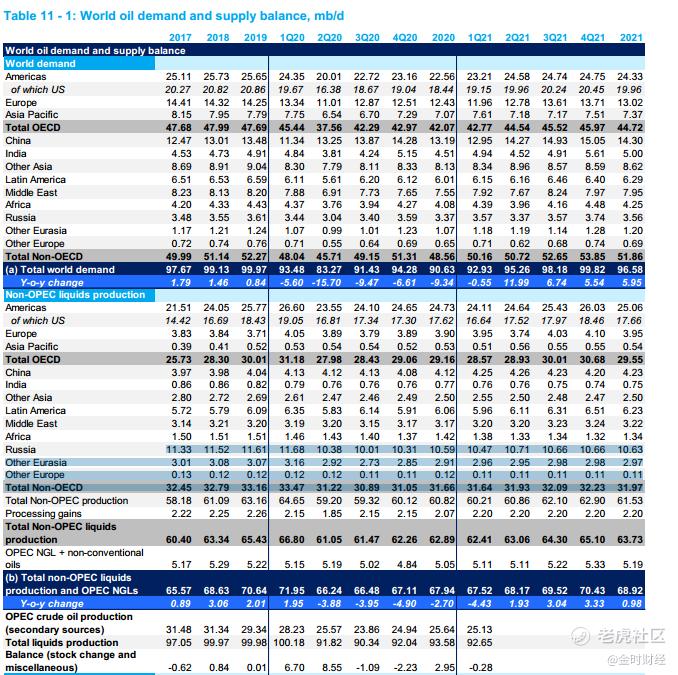

根据OPEC月度报告显示,全球经济复苏,石油需求增长,预计2021年全球原油的总需求为9658万桶/天,基本恢复至疫情前水平。在2021年Q1,OPEC的日均产量为2513万桶/天,全球非OPEC的产量平均为6794万桶/每天,全球原油的总需求为9293万桶/天。

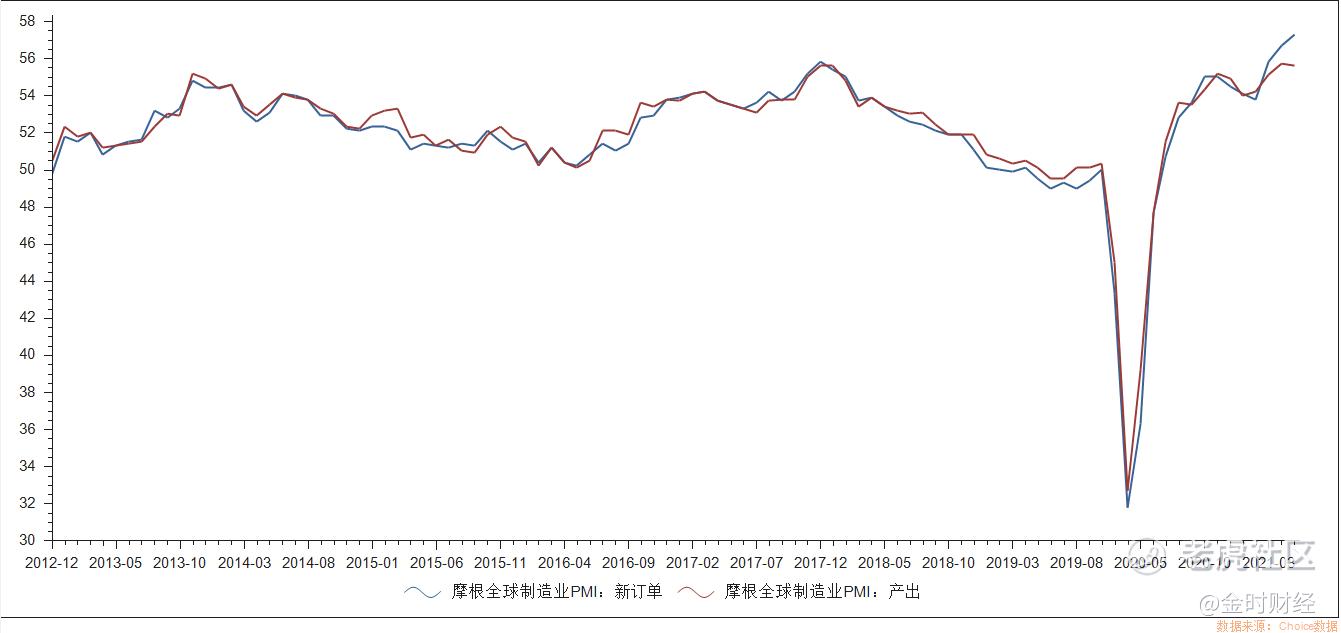

全球的原油需求呈稳步上升趋势,供需基本保持平衡。从OPEC供需平衡表上来看,原油的供需基本不存在供需缺口。不过,5月全球制造业的PMI为56,全球综合PMI为58.4,继续创2016年以来的新高。同时,全球制造业新订单指数为57.30,全球制造业产出指数为55.60,两者的分化显示出后疫情时代全球的供给落后于需求。

随着经济的复苏加快叠加各国货币政策拉动需求效应,在2021年下半年,全球供应链的恢复速度将缓于需求的增长速度。做为大宗商品的定价中枢,原油的供需错配也不可避免,供需错配将成为原油下半年上涨主要动力。

总结:

随着美国CPI通胀的爆发式增长,美联储已经开始悄悄缩表“加息“收回市场的流动性。不过由于货币政策的惯性与经济复苏稳定性的需要,美元在年内加息几乎没有可能,同时,伊核协议再遇波折,阻碍原油上涨因素在年内难以落地。

在全球经济持续复苏的背景下,各国货币政策在今年开始逐步显现。未来一段时间内,全球供应链的恢复速度将缓于需求的增长速度,供需错配将成为原油价格上涨主要动力。

精彩评论