本文内容出自于公众号:【老鲁随笔】,欢迎来学习交流

在讲蝶式期权之前,先讲几个新手在做期权时遇到的问题,您再回顾下自己的交易历史,看看有没有相似的地方

1、价值投资思维做期权买方,亏损居多

我在做社群的这段时间,不少新手做期权大概率会遇到这个问题,很多人认为像苹果、微软、亚马逊这类公司基本面是没问题的,公司业绩和盈利都不差,自己对这些公司也存在好感,认为它会在未来股价继续上涨,于是一拍脑门就买了期权,而且大多数人贪图便宜,买的是一两个周到期,距离当前股价很远的价外期权,结果可想而知,多数人是以亏损告终,而自己却始终想不明白为什么会亏损!

2、消息面追涨杀跌

看到某只股票释放了一条利好消息,就赶紧上期权进场,生怕错过了上涨机会,甚至有人玩的不过瘾,去参与AMC和GME这种高波动股票,其实自己都不知道,这种隐含波动率IV高达300%多的股票,做期权的买方,进去跟送钱差不多!作为卖方的机构都赚的合不拢嘴,散户还乐此不疲的猜明天的涨跌

大多数的股票,在一条利好消息的刺激下,股价已经提前透支了,也就是说,所有人都知道的消息,其价值已经price in在股价上面了,这时候你再去进场,你不觉得有点晚了吗?

当然还有人喜欢抄底,之前一段时间中概股集体下跌,不少人就冲进去用期权抄底

例如百度,连续下跌后历史HV和IV都飙升到极高的位置 ,就连BID、ASK买卖双方点差都会拉到历史最大,这时候进去用期权买方抄底(buy call),即使你方向做对了,盈利都很困难,更别说股价横盘震荡和下跌了

3、概率分析

很多刚入市的新手都在寻找一招制胜的方法,有的人天天追看大V技术指标分析,猜测明天涨跌,跟对了就欢呼雀跃,夸赞大v靠谱,贪婪的情绪会让你不断加码,最终在一次亏损中输掉所有。还有人每天不停歇的刷各种新闻消息,试图找到一只可以追涨的股票

无论你怎么做,不管是分析技术指标还是分析基本面,说白了就是给自己看准的方向增加胜利的概率,提到概率,就不得不说下大名鼎鼎的【凯利公式】,什么是凯利公式呢,打个比方:

有一个简单2赔1的赌局,扔硬币下注,硬币若为正面你就获得2元,如果为反面则输掉1元,你的总资金为100元,每一次的押注都可投入任意金额。

你会怎么赌呢?

如果你是冒险主义者,你可能会想,要玩就玩大的,一次性把100元全压上,幸运的话,一次正面就可以获得200元,又是一段值得炫耀的赌史;可是,如果输了得把100元资产拱手献给对方,你就一无所有,好不容易来趟拉斯维加斯,这肯定不是明策。

如果你是保守主义者,你可能会想,谨慎点,百分之一慢慢来。你每次只下注1元,正面赢2元,反面输1元。玩了20把突然觉得,对方下注10元一次就赢得20元,自己一次才赢2元、10次才能赢得20元,后悔已经错过几个亿!

100太多,1块太少,该投入多少比例下注?

普通赌徒看似无解,但是凯利公式告诉你答案是:25%!

这个公式咱们就不研究了,只需要知道结果就可以了,想钻研的可以自己网上查阅下相关资料。不过从凯利公式里面可以发现,里面的赌局是不是跟你目前交易的股票有点类似呢?

无非是把硬币的正反两面换成股票的涨跌而已,假设涨跌概率都在50%的时候,最终计算结果的25%就是仓位比例,凯利公式之所以伟大,因为目前所有赌场的经营模式都是参考其原理设计的,就连巴菲特在仓位配置上也采用凯利公式的原型

在我们了解了股票的概率问题后,下面就是今天我们要讲的重点:

蝶式期权(Butterfly option)

什么是蝶式期权呢?

芝加哥交易所给出的教科书解释是:

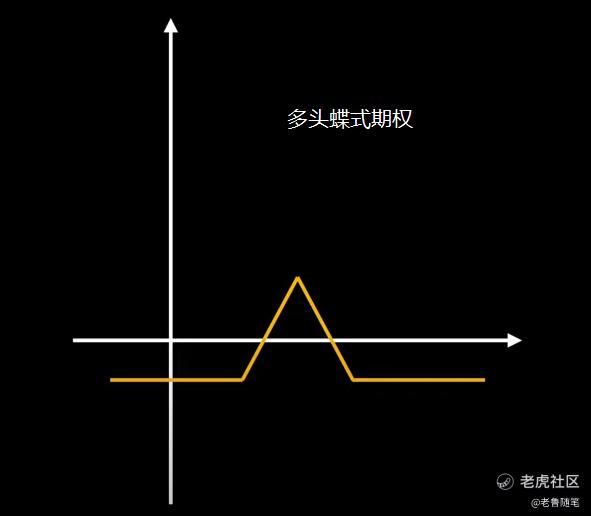

在做多蝶式组合时,交易者买入一份低位行权价的看涨期权,卖出两份中位行权的看涨期权,并买入一份高位行权价的看涨期权。三种行权价是等距的。 这些期权的到期日和标的产品都是相同的。

听着像不是在说人话对吧,我这里给大家解释下:

我们先看下多头蝶式期权的损益图:

因为长得像蝴蝶,两边有一对翅膀,顾名思义就叫做蝶式期权,从这个盈亏图我们可以看出,这个策略更适合用于股价横盘不动的时候,股价横盘时间越久,权利金也就能够拿到最多。

蝶式期权理解起来不难,其实就是两个垂直价差组合(vertical spread)演变而来,垂直价差策略如果你不了解,建议找一下我之前的内容,里面有详细介绍。

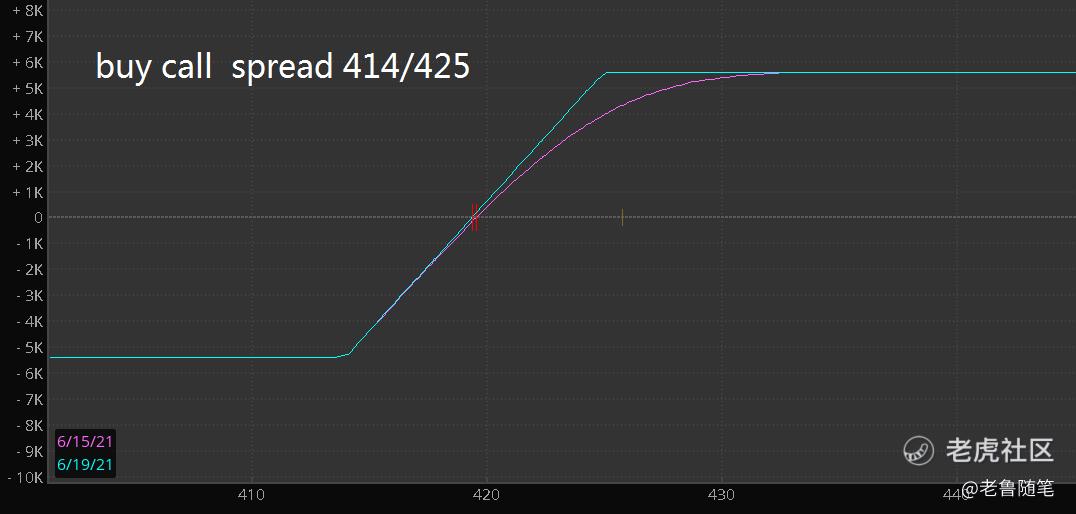

假设我认为spy在接下来一周的时间股价会横盘不动,即使短期内上涨或者下跌,但是在接近到期日那天,股价最终会回到425价格附近,那这时候我们就可以通过垂直价差组合做出这样的策略:

先买入414这条边的call,再卖出425这条边的call,这是一个看涨buy call spread,期权的买方;

buy call 414/sell call 425

因为我们的观点是期望股价横盘不动,所以这时候需要在买一个看跌组合形成对冲关系

那么我们就需要再卖出一遍425的call,同时买一张436的call,这样一个组合就是看跌sell call spread,期权的卖方

sell call 425/buy call 436

我们看下这两个组合

buy call spread 414/425

sell call spread 425/436

我们从这两个组合可以看出,425这条边一共卖了两次,

在数量是1:2:1的比例;

delta值两边与中间基本是对冲状态;

期权费等于两边付出的钱,减去中间收到的钱

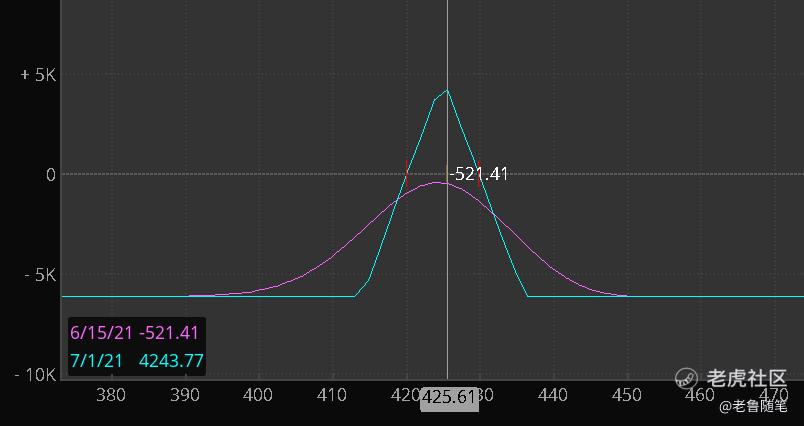

也就是:(12.4+0.29)-3.27*2=6.15,我们做这个策略大概需要支出615美元

我们把两个垂直价差sprad的盈亏图进行合并,就得到这个像蝴蝶一样的盈亏图了,从盈亏曲线中可以看出,当股价在到期日那天处于425的时候,收益为最大化,为4243美元,从盈亏比上看投入600多收益4000多,似乎是不错的收益率,但是从概率上思考呢?

我们再看下spy股价,虽说当初我们假设的观点是股价横盘不动,但是从概率上思考,15天到期后,股价刚好落在425的概率有多大呢?

聪明的投资者肯定会发现,这种概率是相当于买彩票,中奖的可能性几乎是微乎其微~~

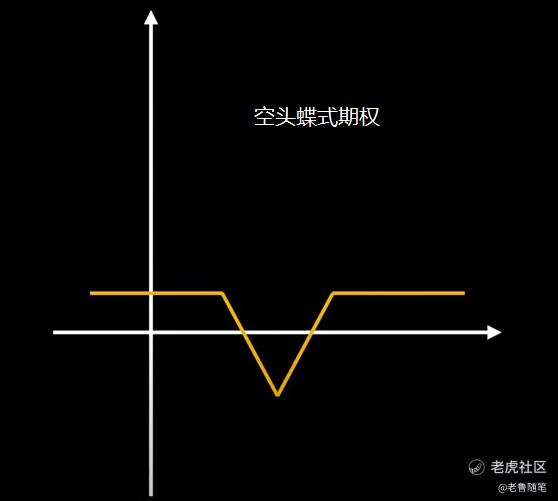

但如果我们把思路改变一下,结果可能就不一样了,我们把这个蝶式期权反过来做成空头,概率是不是就站在我们这一边了呢?

空头蝶式期权适用于市场大涨或者大跌,无论涨超或者跌超期权价格的盈亏平衡点都是盈利的,我把刚才我们讲的多头蝶式期权进行修改,到期日不变,行权价进行调整,两边的间距缩小一下,原来是buy的改为sell

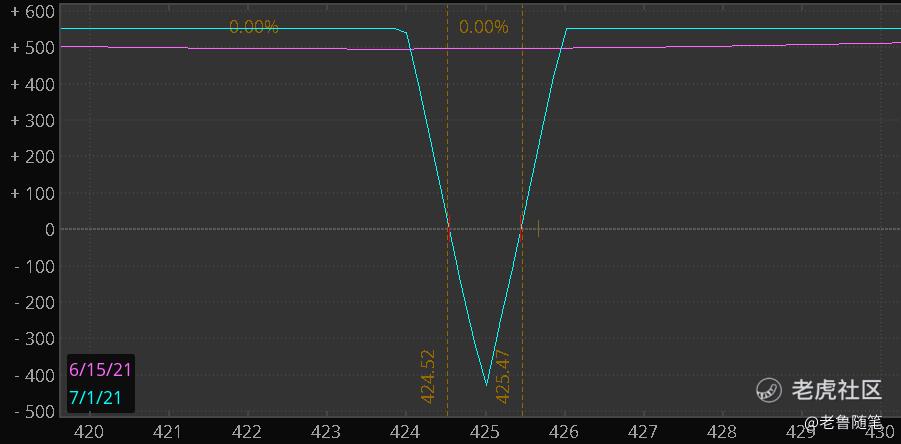

从盈亏曲线可以看出,当股价位于424.52--425.47之间是亏损的,股价刚好落在425亏损为最大,大概是500美元,但是涨超或者跌超这个区间,我们都是盈利的,最大盈利为500美元,从盈亏比来看盈利500,亏损500,是1:1的比例,但是从概率上来看就不一样了

当市场遇到大事件暴涨暴跌的时候,股价横盘几乎是不可能的,即使横盘,它还能够维持在424.52-425.47这么小的点位之间,这换正常人都认为是不可能吧,所以讲到这里,还在看我内容的朋友,你是怎么认为的呢?

空头蝶式期权这个策略看起来简单,用起来讲究还是蛮多的,教科书上面所讲的更多是数学理论上的知识,但是在实战中,完全是两码事。

同时这个策略也给我带来了不少收益

amc这支妖股,大概一周的时间来回做了几次,小赚了7000多刀,其实amc这种股票我是不太建议新手去尝试期权的,在你对于期权知识不够了解的情况下,进去无疑是给别人送钱,也并不是说您把我的内容看完了就认为自己掌握并且熟悉了,就可以去市场随便折腾,毕竟我也不会把实战中的每一个细节,都很全面的讲在里面,难免会出现遗漏和不足,还请各位多多包涵。

还有不少朋友咨询过我,说我的社群跟别人的喊单群有什么区别,我相信在理解凯利公式硬币正反面这个问题后,喊单群的经营模式是你应该也会清楚,至于好不好,值不值得你长期跟单,我相信聪明的投资者应该心里已经有了答案

其实大部分的散户是没有自己交易思维的,交易是一条漫长的修行之路,需要你不断的学习和优化,这里面没有捷径,你能短期一个月做到1000%的收益率,但你未必能做到,连续10年每年都是20%的稳定收益,新手和老手的区别在于,老手更偏向于后者;

所以我的社群,并不是仅仅给到你一个结果,让你去抄作业,更多的是让你理解这个作业为什么这么做,当你以后在遇到相同情况的时候可以随机应变,根据市场不同的变化调整对应的策略,我相信,拥有自己的交易逻辑后,是强于任何跟单抄作业的。

当然,这仅仅是我个人的观点,不能奢求所有人都能够认可,就像买卖股票一样,你开仓买入的那一刻起,卖给你股票的人会认为你是傻子,同时你也会认为卖给你股票的人是傻子,因为观点不同,市场才有了流动性,才有了撮合交易。所以我以前经常给会员讲,当你决定买入一只股票或者期权的时候,你要思考一下,卖给你的人会如何赚你的钱?

大多数人做交易是站在自己的角度确认观点的,如果你站在对方角度去思考,结果可能就不太一样了,所谓知彼知己,方能百战不殆,道理很简单,实际操作中能够做好的人却少之又少。

如果你想学习更多的期权知识和实战经验,可以关注下我的公众号【老鲁随笔】,也可以加入我的社群,我们一边学习,一边实操

我们今天了解了蝶式期权后,后期的内容我再讲铁鹰、跨式、宽跨式期权理解起来就比较容易了,

在不同的市场环境,这些期权策略都有着很重要的作用,我们也不用把期权看的太神秘,它只不过是表达你对市场观点的一种工具而已,这个工具能不能用好,取决于您对它的了解有多少。大家不也用太在意这些期权的组合名称,了解它的基本原理后,根据不同情况的股价走势,可以随意搭配多种策略,随时进行拆退或者加腿,来表达您对当前行情的观点

好了,今天的内容就先讲到这里,如果觉得对您有用,别忘了点赞关注

精彩评论