一季度业绩超预期,智能手机和 IoT 发力

小米公司发布 2021 年第一季度业绩报告,实现营业收入 768.82 亿元, 同比增长 54.7%,经调整净利润为 60.7 亿元,同比增长 163.8%。 点评:一季度业绩超预期,盈利能力提高。21Q1 公司实现营业收入 768.82 亿元,yoy+54.7%,经调整净利润为 60.7 亿元,yoy+163.8%。产品整体毛 利率为 18.4%,yoy+3.2pct。净利率为 7.9%,yoy+3.3pct。21Q1 研发费用 为 30 亿元,yoy+61%。

⚫ 智能手机市占率持续提升,高端产品实现突破。智能手机实现 514.9 亿元营收,yoy+69.8%,毛利率为 12.9%,yoy+4.8pct。21Q1 智能手机 出货量 49.4 百万部,yoy+69.1%,季度出货量全球排名第三,市占率 约 14.1%,在 12 个国家和地区市占率排名第一,62 个国家和地区市占 率排名前五。按地区来看,中国大陆市占率约为 14.6%,排名第四;欧洲市场市占率为 22.7%,首次排名第二,出货量 yoy+85.1%;印度市占率达 28.3%,排名第一;拉美地区市占率为 11.5%,首次排名第三,出货量 yoy+161.7%;非洲市场出货量+191%,排名第四;中东地区出货量+87.8%,排名第三。21Q1 智能手机 ASP 为 1042.1 元,与 20Q1ASP1038 元基本持平。高端产品矩阵不断完善,定价在 3000 元 (300 欧元)或以上智能手机出货量超 400 万台,中国大陆定价 4000-6000 元智能手机份额为 16.1%,yoy+10.6pct。21Q1 毛利率的提 升主要是由于促销活动的减少和产品组合升级。

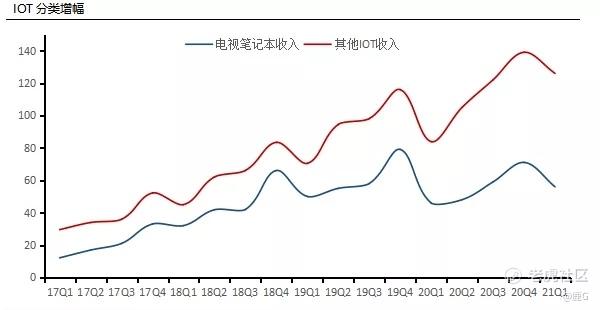

⚫ AIoT 平台规模扩大,多品类持续保持竞争力。IoT 与生活消费产品实 现 182.4 亿元的营收,yoy+40.5%,毛利率为 14.5%,yoy+1.1pct,AIoT 平台规模不断扩大,截至 2021 年 3 月 31 号,连接设备数达 3.51 亿 台。智能电视及笔记本销售收入为 56 亿元,yoy+21.7%。智能电视出 货量 260 万台,出货量中国大陆地区排名第一,全球稳居前五。智能手表收入增速超过 300%。中国大陆地区智能家居市场份额排名前三。

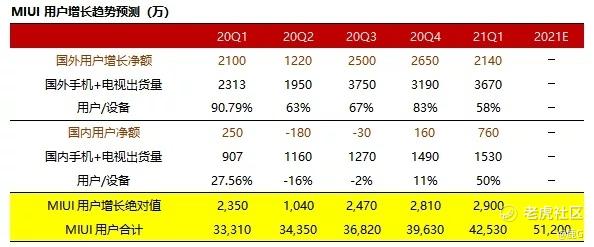

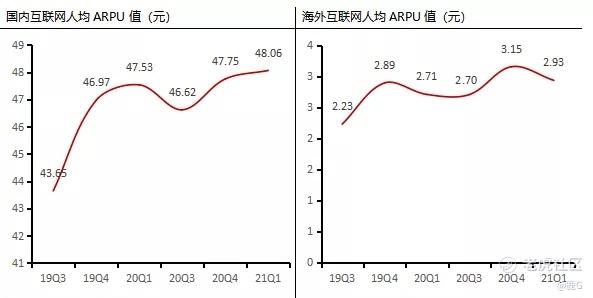

⚫ 用户基础不断扩大、变现能力提升推动互联网服务业务成长。互联网 服务创造 65.7 亿元的营收,yoy+11.4%,毛利率为 72.4%,yoy+15.3%。 互联网服务用户规模持续提升,2021 年 3 月 MIUI 月活量用户为 4.25 亿人,相比于 2020 年 3 月提升 28.6%,中国大陆地区 MIUI 月活量用 户为 1.19 亿,yoy+6.4%。广告业务、游戏、其他增值服务收入分别为 39、11、16 亿元,yoy+46.3%、+24.8%、-8.6%。广告业务收入占比提升、广告和金融科技的毛利率提升提高了互联网服务业务整体的毛利 率。 创新驱动的互联网公司,持续看好其生态链变现。公司持续开展贯彻手机 xAIoT 战略,以硬件销售为基础,引流 IoT/服务型业务。智能手机方面,企稳全球第一梯队,采双品牌策略,发力中高端手机持续提高 ASP,积极 拓展海外提高市占率;IoT 板块为全球平台型龙头,采用自产+“生态链” 模式孵化硬件,构建了手机配件、智能设备以及生活消费的产品矩阵,建 立产品生态提升客户粘性;中长期来看,在智能手机以及 IoT 等硬件持续 导流的同时,公司持续深耕客户多维度提高 ARPU 值,未来互联网业务有望成为公司新业绩增长点。

精彩评论